EXCERPT:

CONTENT:شهد الجبن انخفاضًا في سعر البيع الفوري يوم الخميس – سنتعمق في ذلك وما يعنيه للتنافسية التصديرية في لحظة. ولكن أولاً، الصورة الأكبر: وفقًا لبعض المشاركين في السوق الذين نتحدث معهم، تشعر الأسواق بالركود. هل هذا مجرد التباطؤ الصيفي التقليدي؟ أم أن المشترين والبائعين عالقون في مواجهة حول القيمة العادلة واتجاه السوق؟ بينما تظهر الشاشات بعض تحركات الأسعار، فإن نشاط السوق المادي يحكي قصة مختلفة – العطاءات والعروض لا تلتقي في المنتصف.

هذا الأسبوع، نركز على أسواق البروتين. لقد أعيد ترتيب هذه الأسواق منذ أن بدأت الدراما التعريفية بين الولايات المتحدة والصين، ومع أخبار تمديد إضافي لمدة 90 يومًا في الهدنة التجارية بينهما، يجدر بنا دراسة ما تغير وما لم يتغير في أسواق WPC و Lactose.

انخفاض أسعار الجبن: التكلفة الخفية لنجاح التصدير؟

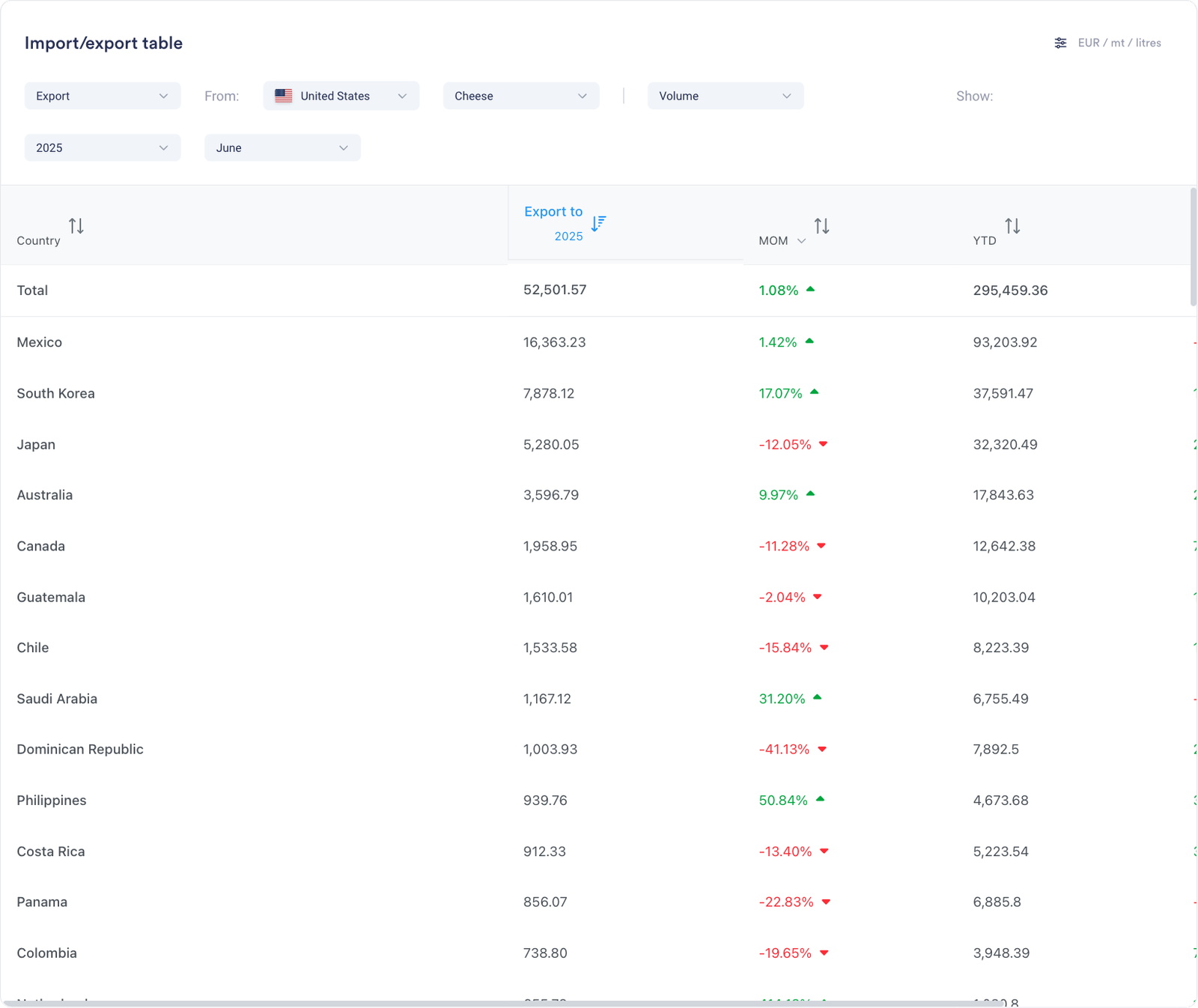

انخفضت أسعار الجبن بمقدار 10 سنتات في مزاد البيع الفوري يوم الخميس – تذكير حاد بمدى تقلب هذه الأسواق. بالنظر إلى ما هو أبعد من التقلبات اليومية، فإن سوق الجبن في الولايات المتحدة يحكي قصة مثيرة للاهتمام حول فوائد وتحديات تنويع الصادرات.

مع تشغيل مرافق الإنتاج الجديدة بقوة والحفاظ على طلب البروتين على ملء الأحواض، تصنع الولايات المتحدة جبنًا أكثر من أي وقت مضى. يتطلب العثور على منازل لجميع هذه المنتجات النظر إلى ما هو أبعد من المشترين التقليديين. هذه الاستراتيجية منطقية: لماذا تعتمد بشكل كبير على سوق واحدة عندما يمكنك توزيع المخاطر؟

تُظهر الأرقام هذا التنويع قيد التنفيذ:

على الرغم من انخفاض المكسيك – أكبر مشترٍ بفارق كبير – بنسبة 1.5% على أساس سنوي، إلا أن إجمالي صادرات الجبن الأمريكية في ارتفاع. كوريا الجنوبية (+19.98%)، واليابان (+25.79%)، وأستراليا (+26.12%)، كلها تشتري كميات كبيرة من الجبن الأمريكي. هذه تجارة ذكية عندما تسبح في المنتج.

لكن التنويع يأتي بتكلفة. انظر إلى المشهد التنافسي في هذه الأسواق الجديدة:

في المكسيك، تهيمن الولايات المتحدة، حيث تمتلك أكثر من 80% من الواردات. لا يستطيع الأوروبيون المنافسة في مجال الخدمات اللوجستية. اليابان؟ إنها لعبة مختلفة تمامًا. تستحوذ أستراليا على أكبر حصة، حيث تتنافس نيوزيلندا والولايات المتحدة وأوروبا جميعها على المراكز. تبدو معظم الأسواق خارج أمريكا الشمالية مثل اليابان – مزدحمة وتنافسية.

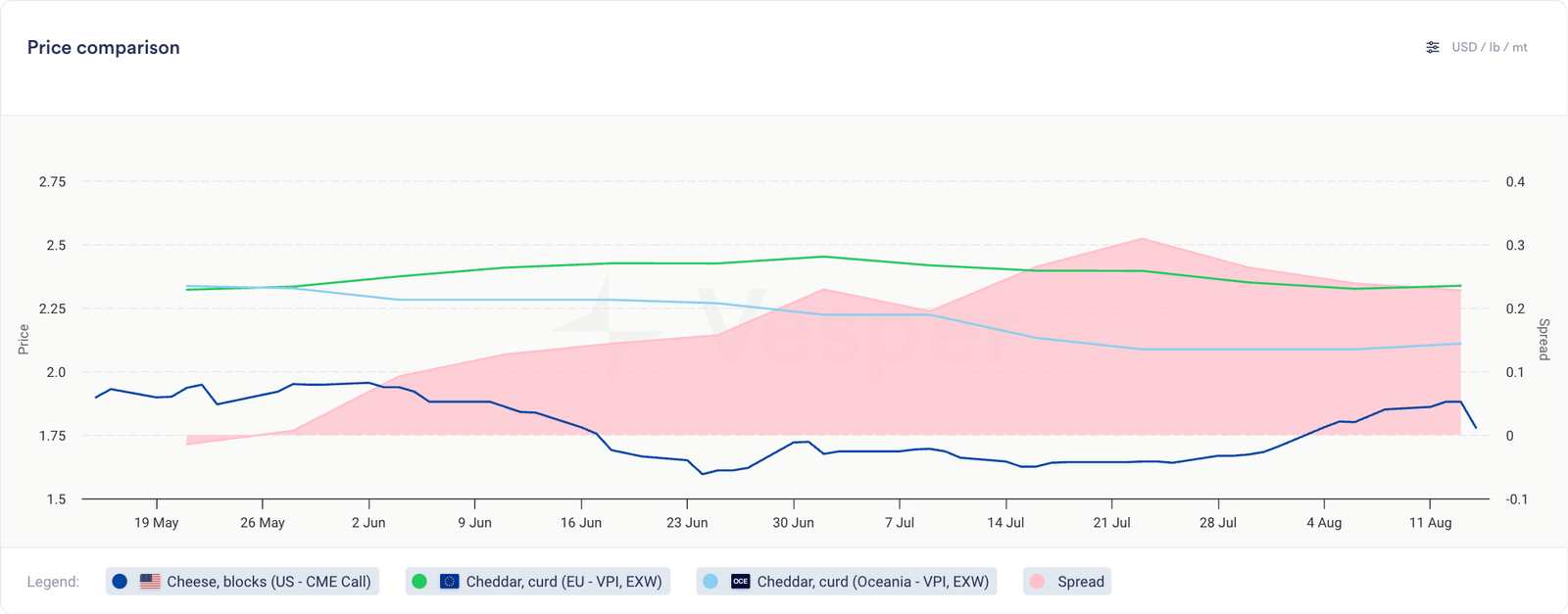

لا تزال كتل CME أرخص جبن على مستوى العالم، لكن هذا الخصم مقابل جبن شيدر الأوروبي والأوقيانوسي قد ضاق بمقدار 30-40 سنتًا/رطل في شهرين فقط.

الخلاصة: يعد تنويع الصادرات والبيع بنجاح في الأسواق الجديدة أمرًا رائعًا، ولكنه يتطلب أيضًا تسعيرًا ليظل تنافسيًا وربما يقدم المزيد من التقلبات مع المزيد من المنافسين وديناميكيات التسعير التي يجب مراعاتها.

WPC80 & WPI: دراسة حالة في الاستثنائية

البروتينات الأعلى تكتب قواعدها الخاصة. نكافح من أجل العثور على سوابق تاريخية موثوقة مع استمرار تطور أنماط الطلب. استقرت الأسعار على مدار الأسابيع الـ 6-8 الماضية، لكن هذه المنتجات تجذب الانتباه الفوري مع عودة النشاط إلى الأسواق.

لا يزالWPC80ضيقًا على مستوى العالم حيث أن “زيادة القدرة الإنتاجية لا يمكنها مواكبة الطلب المتزايد من المستهلكين من جميع أنحاء العالم”. مع جلب الربع الرابع للطلب الذروة تقليديًا، توقع ضغطًا تصاعديًا – على الرغم من أنه عند المستويات الحالية، قد تحد مقاومة المشتري من المكاسب.

يحكيWPIقصة مماثلة. “من الصعب رؤية الأسعار تسترخي عندما يكون هناك الكثير من المشترين في اللعبة للحصول على حجم محدود.” تظل علاقة التسعير التقليدية بين WPC80 و WPI (قاعدة 1.5x) قائمة في أوروبا ولكنها تعطلت في الولايات المتحدة منذ أبريل 2024.

الديناميكية الرئيسية لكلا المنتجين: يستمر نمو الطلب في تجاوز توسع العرض. مع قيام الموردين بالفعل ببيع مراكز الربع الرابع والمشترين بالتدافع لتأمين الحجم، يبدو أن ظروف السوق الاستثنائية هذه ستستمر.

أسواق اللاكتوز: الانفصال العظيم الناجم عن التعريفات

يقدم سوق اللاكتوز مثالاً على كيفية إعادة تشكيل الحروب التجارية للتدفقات العالمية. وصل الفارق بين اللاكتوز الأمريكي والأوروبي إلى أوسع نقطة له منذ يونيو 2022، مع قيام التعريفات الجمركية بإحداث إعادة ترتيب هائلة.

إليك ما حدث: عندما فرضت الصين تعريفات انتقامية على المنتجات الأمريكية، أصبحت واردات اللاكتوز أكثر تكلفة بأكثر من 100% بين عشية وضحاها. تحول المشترون الصينيون بقوة إلى اللاكتوز الأوروبي – الألماني على وجه الخصوص. أدى هذا الارتفاع في الطلب إلى رفع الأسعار الأوروبية بشكل حاد في الوقت الذي انهارت فيه الصادرات الأمريكية. النتيجة؟ انتشار تضخم من 10 سنتات/رطل المعتادة إلى أكثر من 30 سنتًا في ذروته.

تعمل الأسواق الآن على التكيف مع الهدنة التجارية بين الولايات المتحدة والصين، والتي تم تمديدها مؤخرًا لمدة 90 يومًا أخرى. انخفضت صادرات اللاكتوز الأمريكية إلى الصين بشكل حاد في مايو، لكنها انتعشت في يونيو حيث بدأ المشترون في العودة إلى المنتجات الأمريكية الأرخص. مع ارتفاع الأسعار الأمريكية وتخفيف الأسعار الأوروبية، انخفض الفارق إلى حوالي 20 سنتًا/رطل.

الخلاصة؟ تتغير السياسات بين عشية وضحاها، لكن تعديلات السوق تستغرق وقتًا. حتى مع التعريفات الجمركية المستقرة وفارق 20 سنتًا، لا تزال التدفقات التجارية تتطبيع. عند فروق الأسعار هذه، سيقوم المشترون في النهاية بتحسين مصادرهم – لكن إعادة ترتيب الممرات التجارية العالمية تترك علامات دائمة على علاقات التسعير.

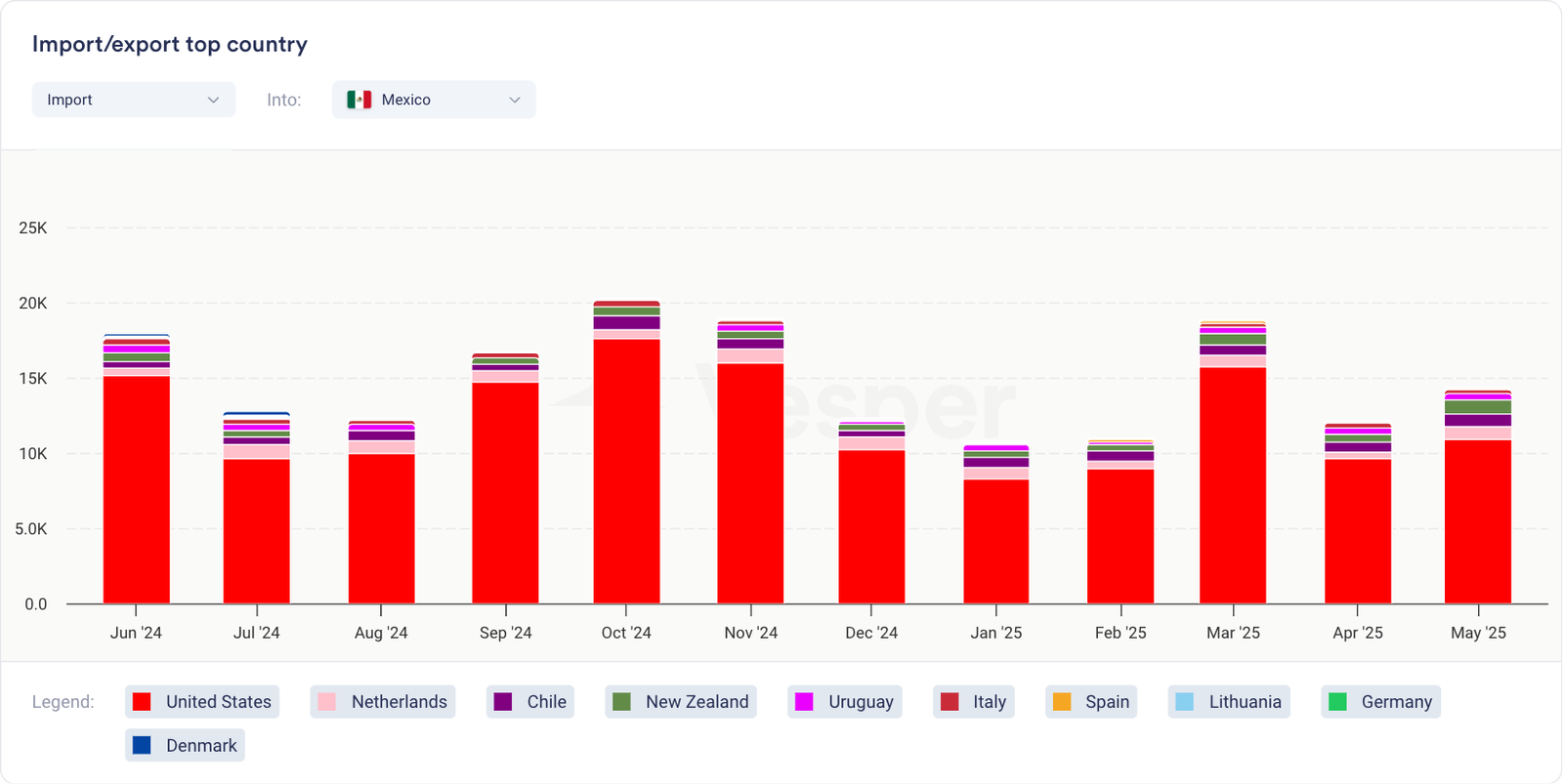

صعدت المكسيك إلى المركز الثاني في الواردات العالمية من منتجات الألبان، مما أثار مخاوف بشأن اعتماد البلاد المتزايد على منتجات الحليب الأجنبية. يكافح المنتجون المحليون مع قضايا القدرة التنافسية والدعم غير الكافي، حيث يدعو المحللون إلى أن النموذج الحالي غير مستدام. بالنسبة لمصدري الألبان الأمريكيين، تمثل حالة السوق المحمية في المكسيك واحتياجات الاستيراد المتزايدة فرصًا مستمرة.

سجل قطاع الألبان في الأرجنتين نموًا بنسبة 9% في النصف الأول من عام 2025، وتعافى من عام 2023 الصعب. على الرغم من الانتعاش، لا تزال الغلات متواضعة عند 10000-11000 لتر لكل بقرة سنويًا – أقل بكثير من الدول الرئيسية الأخرى المنتجة للألبان. تعمل إزالة القيود الحكومية والتقنيات الجديدة مثل روبوتات الحلب على زيادة مكاسب الكفاءة، لكن الأسعار الراكدة تواصل الحد من الاستثمار في التحسينات الوراثية والبنية التحتية.