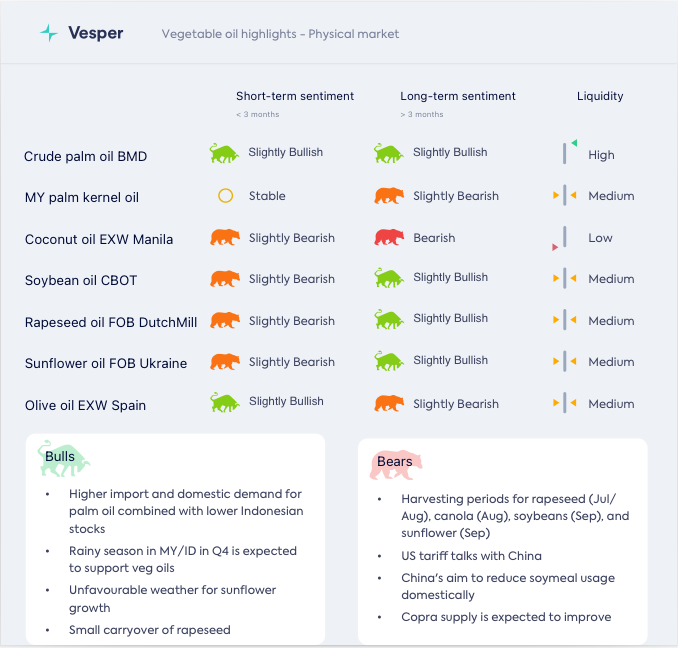

تلقت أسعار زيت النخيل الدعم من ارتفاع الشحنات من ماليزيا. تداولت زيوت فول الصويا في بورصة شيكاغو بشكل جانبي، في حين ارتفعت أسعار فول الصويا في بورصة شيكاغو بعد أن خفضت وزارة الزراعة الأمريكية توقعاتها للعرض. ارتفعت أسعار زيت بذور اللفت، في حين تحركت عقود زيت بذور اللفت الآجلة في بورصة MATIF بشكل جانبي، مع استمرار التركيز على أحوال الطقس الكندية وشحنات أوكرانيا. ارتفعت أسعار زيت عباد الشمس بسبب المخاوف المتعلقة بالطقس. تعافت أسعار زيت جوز الهند في المصدر، في حين ضعفت أسعار CIF روتردام مقارنة بالتقرير السابق. (لمزيد من التفاصيل حول “دراما زيت جوز الهند”، راجع قسم زيت جوز الهند.) كما ارتفعت أسعار زيت الزيتون منذ التقرير الأخير.

أسعار شحن الزيوت النباتية

- ظل معدل الشحن لناقلة زيوت نباتية سعة 40,000 طن متري في المضيق (ماليزيا/إندونيسيا) مستقرًا عند 74 دولارًا أمريكيًا للطن المتري

- ارتفع معدل الشحن لناقلة زيوت نباتية سعة 15,000-18,000 طن متري في المضيق (ماليزيا/إندونيسيا) إلى الساحل الغربي للهند بمقدار 2.5 دولار أمريكي للطن المتري ليصل إلى 43.5 دولارًا أمريكيًا للطن المتري

- انخفض معدل الشحن لناقلة متوسطة المدى (35,000-55,000 DWT) في الساحل الشرقي لأمريكا الجنوبية بمقدار 1 دولار أمريكي للطن المتري ليصل إلى 55 دولارًا أمريكيًا للطن المتري

- انخفض معدل الشحن لناقلة زيوت نباتية سعة 30,000 طن متري في البحر الأسود إلى الساحل الشرقي للهند بمقدار 1 دولار أمريكي للطن المتري ليصل إلى 57.5 دولارًا أمريكيًا للطن المتري

زيت النخيل

- ارتفع السعر القياسي الفوري لزيت النخيل الخام (BMD CPO) إلى 1059 دولارًا أمريكيًا للطن المتري من 1023 دولارًا أمريكيًا للطن المتري في الفترة نفسها من الأسبوع الماضي

- تجدر الإشارة إلى أننا نرى صادرات قوية في شهري يونيو ويوليو بحوالي 3.375 مليون طن متري و 3.1 مليون طن متري على التوالي، بما في ذلك حوالي 400 ألف صادرات كيماويات زيتية في كلا الشهرين والتي تدرجها GAPKI في حساباتها

- يُقدر الإنتاج بحوالي 4.55 مليون طن متري و 4.63 مليون طن متري على التوالي، على الرغم من أن بعض المصادر تشير إلى أنه قد يكون أعلى من ذلك

- يعد كل من 1.4 مليون طن متري و 1.75 مليون طن متري مستويات لم تشهدها إندونيسيا منذ سنوات. تم تسجيل أدنى قيمة سابقة في مارس عند 2 مليون طن متري

- في أخبار أخرى، أفيد أن إجمالي مخزونات الزيوت النباتية في الهند في يوليو بلغ 945,000 طن متري مقابل 988,000 طن متري في العام الماضي. قد يستمر تراكم مخزون زيت النخيل في أغسطس/سبتمبر لأنه الزيت الأكثر توفرًا، على الرغم من أن الخصم على الزيوت الأخرى قد ضاق

- يُرى إجمالي المخزونات الصينية من الزيوت النباتية في يوليو عند 2.7 مليون طن متري، أي بزيادة قدرها 6٪ عن متوسط السنتين. قد يستمر تراكم مخزون زيت النخيل في أغسطس/سبتمبر

الرسم البياني 1: S&D لزيت النخيل الإندونيسي (طن متري)

مجمع فول الصويا

- تحرك سعر زيت فول الصويا في بورصة شيكاغو بشكل جانبي، وحام حول 1175 دولارًا أمريكيًا للطن المتري

- تحرك خام برنت بشكل جانبي، وحام حول 66 دولارًا أمريكيًا للبرميل

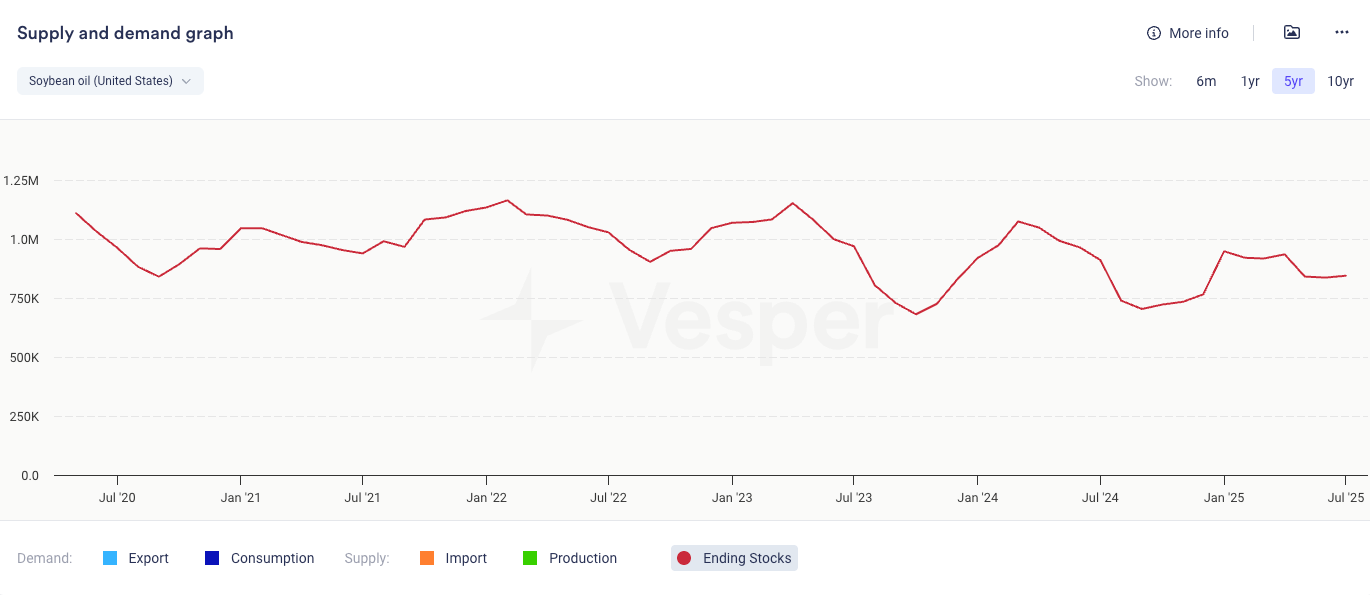

- أفادت NOPA عن مخزونات زيت فول الصويا لشهر يوليو عند 1.359 مليار رطل، وهو مستوى قياسي منخفض لهذه الفترة الزمنية؛ بناءً على ذلك، تُقدر المخزونات على مستوى الدولة بـ 844,430 طنًا متريًا مقابل 911,000 طن متري في يوليو من العام الماضي

- ارتفع سعر فول الصويا في بورصة شيكاغو إلى 1041 سنتًا أمريكيًا/بوشل من 1011 سنتًا أمريكيًا/بوشل في الفترة نفسها من الأسبوع الماضي

- تعزز فول الصويا في بورصة شيكاغو على أخبار تقديرات/توقعات العرض المنخفضة من قبل وزارة الزراعة الأمريكية الأسبوع الماضي

- خفضت وزارة الزراعة الأمريكية المخزونات العالمية النهائية لفول الصويا لعام 2025/26 بمقدار 1.2 مليون طن متري لتصل إلى 124.9 مليون طن متري بسبب انخفاض الإنتاج

- من المتوقع أن يبلغ إنتاج فول الصويا الأمريكي في 2025/26 116.8 مليون طن متري مقابل 118 مليون طن متري في العام الماضي

- الصادرات عند 46.4 مليون طن متري مقابل 47.5 مليون طن متري؛ المخزونات الأمريكية النهائية: 7.9 مليون طن متري مقابل 8.4 مليون طن متري (تقديرات التجارة 9.6-11.3 مليون طن متري)

- ومع ذلك، هذا لا يعني أنها قصة صعودية على المدى الطويل، حيث حجز المستوردون الصينيون بالفعل شحنات كبيرة من فول الصويا من البرازيل لشهر سبتمبر وأكتوبر، مما يضيق نافذة التسويق الأمريكية (سبتمبر-يناير)

- قد يؤدي الخلاف التجاري بين الولايات المتحدة والصين إلى تمديد الضغط على أسعار فول الصويا في بورصة شيكاغو التي وصلت بالفعل إلى أدنى مستوياتها منذ عدة سنوات وإضافة بعض الضغط على زيت فول الصويا في بورصة شيكاغو، على الرغم من أن هذا قد يكون محدودًا بسبب الطلب القوي من الديزل الحيوي

- ستراقب سوق البذور الزيتية الوضع بين الولايات المتحدة والصين، والذي سيحدد مصير أسعار مجمع فول الصويا في الولايات المتحدة وأمريكا اللاتينية

الرسم البياني 2: مخزونات زيت فول الصويا في الولايات المتحدة (طن متري)

مجمع بذور اللفت/الكانولا

- ارتفع سعر RSO الخام (FDM) لشهر أكتوبر وNDJ إلى 1045 يورو/طن متري من 1030 يورو/طن متري في الفترة نفسها من الأسبوع الماضي

- نعتقد أن هذا كان انعكاسًا رئيسيًا لزيادة سعر زيت النخيل

- وبالتالي، فإن متوسط سعر أغسطس يتماشى الآن مع متوسط سعر يوليو

- تحركت بذور اللفت في بورصة MATIF بشكل جانبي، وحامت حول 475 يورو/طن متري

- ومع ذلك، نرى مجالًا صغيرًا لانخفاض الأسعار بشكل طفيف على المدى القريب للبذور والزيوت في المراكز القريبة، ولكن ليس للمراكز المؤجلة بسبب الترحيل الضيق هذا العام

- زادت Strategie Grains إنتاج بذور اللفت في الاتحاد الأوروبي بمقدار 0.6 مليون طن متري ليصل إلى 19.2 مليون طن متري في العام الماضي؛ قد يتجاوز الإنتاج التوقعات، ويرجع ذلك أساسًا إلى نتائج أفضل من المتوقع في رومانيا، حسبما ذكرت Lipsa؛ الحصاد مستمر في أوروبا

- في أوكرانيا، تم حصاد 93٪ من المنطقة، مما أدى إلى جلب 3 ملايين طن متري من بذور اللفت، وهو أقل من السنوات السابقة؛ تشير APK-Inform إلى أنه قد يكون حتى 2.8 مليون طن متري؛ ومع ذلك، تسارعت الشحنات مع شحن 250 ألف في الأسبوعين الأولين من شهر أغسطس

- من المتوقع أن يبلغ محصول الكانولا الكندي 18.6 مليون طن متري مقابل 19.18 مليون طن متري، حسبما ذكرت Lipsa بالإشارة إلى OilWorld؛ لا تزال مخاطر الطقس بحاجة إلى المراقبة في الأسابيع المقبلة

- تحاول السوق أيضًا استيعاب الرسوم الجمركية لمكافحة الإغراق التي تفرضها الصين على الكانولا الكندية (البذور والوجبات والزيت)؛ تشكك السوق في أنها ستستمر طويلاً، ومع ذلك إذا استمرت، فقد يتدفق المزيد من الكانولا إلى الاتحاد الأوروبي، مما يضغط على الأسعار؛ من ناحية أخرى، إذا استوردت الصين المزيد من بذور اللفت من أستراليا، فقد يكون هناك عدد أقل من الكائنات المعدلة وراثيًا المتاحة للاتحاد الأوروبي، مما يجعل الوضع معقدًا

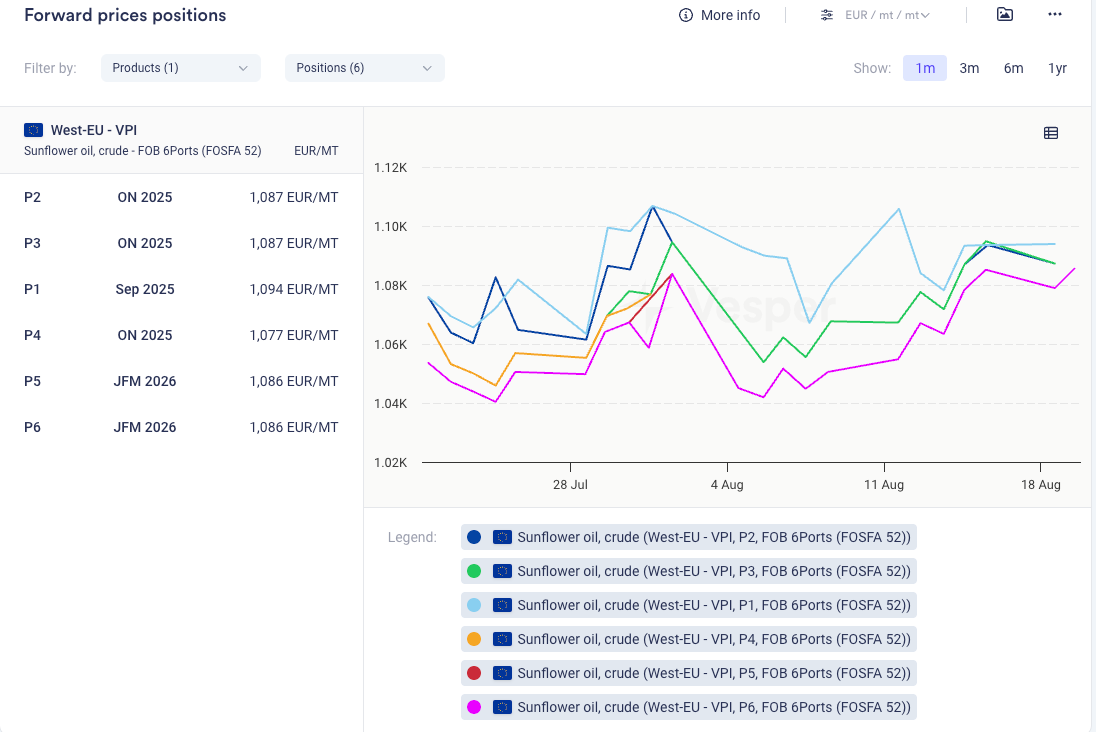

زيت عباد الشمس

- انخفض سعر سبتمبر لـ SFO الخام (6 موانئ) بمقدار 10 يورو/طن متري ليصل إلى 1090 يورو/طن متري مقارنة بالفترة نفسها من الأسبوع الماضي

- ارتفع سعر أكتوبر-نوفمبر إلى 1087 يورو/طن متري من 1067 يورو/طن متري في الفترة نفسها من الأسبوع الماضي

- تراقب السوق تطورات الطقس في المناطق المنتجة الرئيسية

- بالنسبة للاتحاد الأوروبي، خفضت Argus توقعاتها للإنتاج إلى 9.7 مليون طن متري من 10.6 مليون طن متري سابقًا، مقابل 8.5 مليون طن متري في العام الماضي

- لا يزال المحصول الأوكراني عرضة للغاية بسبب الطقس الحار والجاف؛ خفضت APK-Inform تقديرها إلى 13.8 مليون طن متري مقابل 14.3 مليون طن متري سابقًا، مقابل 12.7 مليون طن متري في العام الماضي

- من المتوقع أن يكون المحصول الروسي كبيرًا عند 19.5 مليون طن متري بما في ذلك الأراضي المحتلة؛ ومع ذلك، تم الإبلاغ عن مخاطر كبيرة للطقس في جنوب روسيا

- أفادت IKAR أنه يجب أن تكون أحجام التصدير الروسية والأوكرانية قوية في الموسم المقبل، عند 5.2 مليون طن متري و 5.5 مليون طن متري على التوالي

- تتوقع وزارة الزراعة الأمريكية أن يبلغ محصول عباد الشمس العالمي 55.1 مليون طن متري مقابل 56.33 مليون طن متري سابقًا، مقابل 52.45 مليون طن متري في العام الماضي

الرسم البياني 3: أسعار SFO الخام الآجلة، 6 موانئ (يورو/طن متري)

نظرة عامة على زيوت النخيل وفول الصويا وبذور اللفت وعباد الشمس:

زيت النخيل:

يشير التحليل الفني إلى أن المتداولين قد يحققون أرباحًا على المدى القصير، مما يؤدي إلى تصحيح الأسعار، لكن الاتجاه العام يظل صعوديًا على المدى المتوسط إلى الطويل.

يتوقع الفريق التحليلي نموًا طفيفًا في الأسعار أو استقرارًا حتى الربع الثاني من العام المقبل. من المرجح أن تحافظ الهند والصين على واردات قوية في أغسطس وسبتمبر. قد تصل المخزونات الإندونيسية إلى أدنى مستوياتها منذ عدة سنوات في يوليو، في حين من المتوقع أن يزداد الاستهلاك المحلي المدفوع بخلط الديزل الحيوي في النصف الثاني. قد يتم تعويض ذلك بشكل طفيف من خلال الإنتاج الأقوى في الربع الثالث، وفقًا لـ Lipsa. في الربع الرابع، من المتوقع أن يدعم موسم الأمطار الأسعار. علاوة على ذلك، تضع السوق في اعتبارها الزيادة المخطط لها من B40 إلى B50، والتي من المتوقع أن تحدث في العام المقبل.

زيت فول الصويا:

التحليل الفني هبوطي أيضًا على المدى القصير.

رأي الفريق التحليلي:

قد يكون شهر أغسطس شهرًا متقلبًا بسبب الأخبار المتعلقة بالطقس، حيث تراقب الأسواق عن كثب التحديثات بشأن الصفقة التجارية بين الولايات المتحدة والصين، والتي ستؤثر على توقعات الصادرات الأمريكية من فول الصويا واتجاهات الأسعار لمجمع فول الصويا في الموسم المقبل.

في سبتمبر، من المتوقع أن تتعرض الأسعار لضغوط بسبب الحصاد الأمريكي.

في أكتوبر ونوفمبر، نتوقع انتعاشًا، مع تجاوز أسعار زيت فول الصويا في بورصة شيكاغو 1200 دولار أمريكي للطن المتري، مدفوعًا بزيادة الطلب من قطاع الديزل الحيوي على تفويضات الخلط الأعلى. ومع ذلك، سيعتمد الكثير على الصفقة التجارية بين الولايات المتحدة والصين.

زيت بذور اللفت:

تماشى متوسط سعر أغسطس الآن مع متوسط سعر يوليو. نعتقد أن هناك بعض المجال لانخفاض الأسعار على مدار الأسبوعين أو الثلاثة أسابيع المقبلة، مع الأخذ في الاعتبار النظرة القوية لمحصول الاتحاد الأوروبي، والشحنات القادمة من أوكرانيا، والحصاد الكندي الوشيك. ومع ذلك، يمكن أن يكون الطقس الكندي هو العامل الرئيسي المتأرجح، نظرًا لأن كلاً من الاتحاد الأوروبي وكندا لديهما مخزونات نهائية منخفضة.

تحاول السوق أيضًا استيعاب الرسوم الجمركية لمكافحة الإغراق التي تفرضها الصين على الكانولا الكندية (البذور والوجبات والزيت). في حين أن الشكوك لا تزال قائمة بشأن المدة التي ستستمر فيها هذه الإجراءات، إذا استمرت، فقد يتدفق المزيد من الكانولا الكندية إلى الاتحاد الأوروبي، مما يضغط على الأسعار. من ناحية أخرى، إذا استوردت الصين المزيد من بذور اللفت من أستراليا، فقد يكون هناك عدد أقل من الكائنات المعدلة وراثيًا المتاحة للاتحاد الأوروبي، مما يعقد الوضع أكثر.

من نوفمبر فصاعدًا، من المتوقع أن ترتفع الأسعار بسبب الترحيل الضيق هذا العام والصادرات الأقل المتوقعة من أوكرانيا، بالإضافة إلى ارتفاع أسعار زيت النخيل المدعومة بموسم الأمطار.

وفقًا لـ Lipsa، بشكل عام في موسم 2025/26، سيتم دعم أسعار زيت بذور اللفت العالمية من خلال الترحيل الضيق والصادرات الأوكرانية الأبطأ.

زيت عباد الشمس:

قد تدعم مخاطر الطقس الأسعار في أغسطس. تبقى أسعار أغسطس فوق مستويات يونيو ويوليو. سيكون الطقس في الأسابيع الثلاثة أو الأربعة المقبلة عبر الاتحاد الأوروبي وأوكرانيا وروسيا أمرًا بالغ الأهمية لتحديد أسعار SFO في 2025/26، على حد قول أحد المصادر.

من المتوقع ضغط الحصاد في سبتمبر وأكتوبر، يليه على الأرجح انتعاش الأسعار بدءًا من نوفمبر، مما يعكس قوة النخيل بسبب موسم الأمطار في جنوب شرق آسيا.

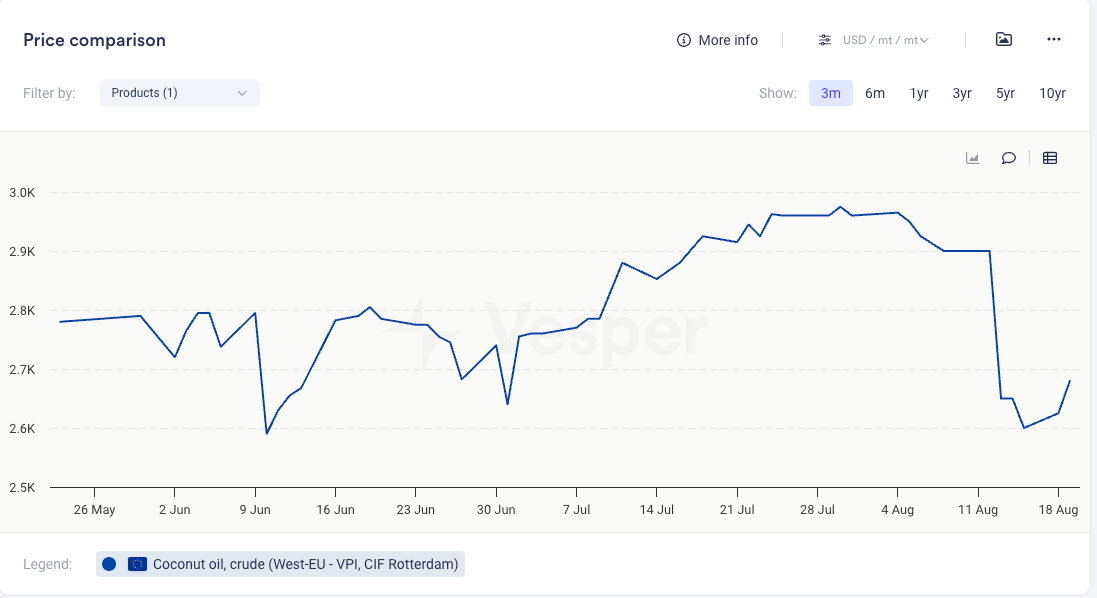

زيت جوز الهند وزيت نواة النخيل

- وفقًا لـ UCAP، ارتفع سعر EXW مانيلا لزيت جوز الهند الخام إلى 2010 دولارات أمريكية/طن متري من 1840 دولارًا أمريكيًا/طن متري في الفترة نفسها من الأسبوع الماضي وحتى 1600 دولارًا أمريكيًا/طن متري في نهاية الأسبوع

- تذكير: في الأسبوع الماضي، انخفضت أسعار المصدر لجوز الهند الخام وزيت جوز الهند الخام بشكل كبير؛ تباينت الآراء: يعتقد العديد من اللاعبين أن موردي جوز الهند الخام الكبار أطلقوا الأسهم التي كانوا يحتفظون بها بسبب تباطؤ المبيعات في الأشهر الأخيرة (مرتبط بالأسعار المرتفعة)، وأن إنتاج جوز الهند الخام الفعلي قد لا يكون قد تحسن كثيرًا؛ رأي آخر هو أن المزارعين كانوا ينقلون المواد بسرعة لحمايتها من الأمطار

- ومع ذلك، كما هو موضح في النقطة الأولى، تعافت السوق جزئيًا؛ أوضح المشاركون أن مستويات المخزون قد خفت قليلاً وانسحب البائعون من السوق

- انخفض سعر CIF روتردام لشهر أغسطس/سبتمبر لزيت جوز الهند الخام إلى 2625 دولارًا أمريكيًا/طن متري من 2775 دولارًا أمريكيًا/طن متري في الفترة نفسها من الأسبوع الماضي، مدفوعًا بانخفاض أسعار المصدر

- “كان CIF بطيئًا في المتابعة حيث حاول الشاحنون قصارى جهدهم للحفاظ على السوق (خاصة القريبة)، لكن الضغط من المصدر أجبرهم أخيرًا على خفض مبيعات CIF. يرى المشترون الدم ويتخلون عن أفكار الشراء الخاصة بهم، لكنهم سيحتاجون إلى الدخول والشراء في مرحلة ما،” حسبما ذكر أحد سماسرة الأوراق المالية في نهاية الأسبوع الماضي

- “استقرت السوق في الوقت الحالي عند 2600 دولار أمريكي/طن متري،” قال مصدر اليوم

- الفرق بين سعر المصدر (الفلبين) والوجهة (أوروبا) يأتي من حقيقة أن أوروبا لديها متطلبات منخفضة خاصة بـ MOAH، مما يجعل من الصعب تأمين إمدادات وفيرة بسرعة، على حد قول مصدر آخر

- ارتفع سعر زيت نواة النخيل الخام (DAP ماليزيا) إلى 1780 دولارًا أمريكيًا/طن متري من 1761 دولارًا أمريكيًا/طن متري

- يُسمع سعر CIF روتردام المتوافق مع EUDR لزيت نواة النخيل الخام عند 2400 دولار أمريكي/طن متري (بالقرب)

- تعزز سعر CPKO على خلفية أسعار CPO القوية، والتي تم دعمها بشحنات قوية من ماليزيا

الرسم البياني 4: سعر زيت جوز الهند الخام، CIF روتردام (دولار أمريكي/طن متري)

نظرة عامة:

نتوقع أن نشهد انخفاضًا في الأسعار لـ CNO في الربع الرابع حيث تتوقع السوق وصول المزيد من الإمدادات. مخاطر الطقس ممكنة حتى نوفمبر. نحن في حالة تداول جانبي/هبوطي طفيف على المدى القصير وهبوطي على المدى الطويل.

من المتوقع أن يكون CPKO في حالة تداول جانبي وستتعمق التحركات في مسار CNO.

زيت الزيتون

- ارتفعت أسعار زيت الزيتون المكرر إلى 3300 يورو/طن متري، ارتفاعًا من 3200 يورو/طن متري في الفترة نفسها من الأسبوع الماضي

- تتفاعل السوق مع المبيعات القوية وتظهر زيادة موسمية

- البيانات الرسمية من إسبانيا اعتبارًا من 31 يوليو 2025:

- المبيعات: 131,843 طن متري

- الإنتاج التراكمي لموسم 2024/2025: 1,415,326 طن متري

- إجمالي المخزونات: 513,413 طن متري

- كان شهر يوليو هو أفضل شهر في السلسلة بأكملها للحملة الحالية، ويرجع ذلك جزئيًا إلى الارتفاع في صادرات زيت الزيتون قبل تعريفات الحكومة الأمريكية التي دخلت حيز التنفيذ في 7 أغسطس، وفقًا لـ Olimerca

- يُظهر أحدث تحليل للمفوضية الأوروبية أن صادرات زيت الزيتون زادت بنسبة 25٪ في موسم 2024/25، مدفوعة بزيادة الإنتاج وانخفاض أسعار المصدر

- ومع ذلك، حذرت المديرية العامة للزراعة والتنمية الريفية من انخفاض محتمل في حصاد 2025/26 بسبب الطقس الحار في إسبانيا والبرتغال. من المتوقع أن تنتج دول الاتحاد الأوروبي 2.1 مليون طن من زيت الزيتون في 2024/25، أي أكثر بكثير مما كان عليه في العام السابق

نظرة عامة:

في هذه المرحلة، يمكن أن تنمو الأسعار حتى نهاية الموسم في أكتوبر وتواجه ضغوطًا هبوطية بعد أكتوبر.