البرازيل تقلل الإنتاج، وأوروبا تترقب المحصول الجديد

يتفاعل سوق السكر العالمي مع توقعات بتقلص الإمدادات. في البرازيل، بدأ السوق في منطقة الوسط والجنوب مؤخرًا في تقليص تقديرات الإنتاج بسبب انخفاض الغلات الزراعية وتراجع إجمالي السكر القابل للاستخلاص (TRS) حتى الآن، حتى في الوقت الذي تحافظ فيه المصانع على معدلات خلط السكر المرتفعة. وقد أدى هذا التعديل إلى رفع الأسعار خلال الأسبوع الماضي، مع الحفاظ على مسار الحصاد والصادرات بسبب الطقس الجاف في شهر أغسطس.

في أوروبا، من المقرر أن يبدأ موسم المحاصيل الجديد في منتصف سبتمبر، ومن المتوقع أن تزداد أنشطة الشراء. تشير تخفيضات معتدلة في المساحات المزروعة وضغوط الأمراض المحلية في الغالب إلى إمدادات مستقرة بشكل عام، مما يمهد الطريق لسوق نشط ولكنه مقاس، حيث يشارك المشترون والبائعون في المحصول القادم.

الأسعار العالمية

- ارتفع سعر السكر رقم 11 (الخام) (19/08/2025) إلى 16.31 دولارًا أمريكيًا للرطل

- ارتفع سعر السكر رقم 5 (الأبيض) (19/08/2025) إلى 478 دولارًا أمريكيًا للطن المتري

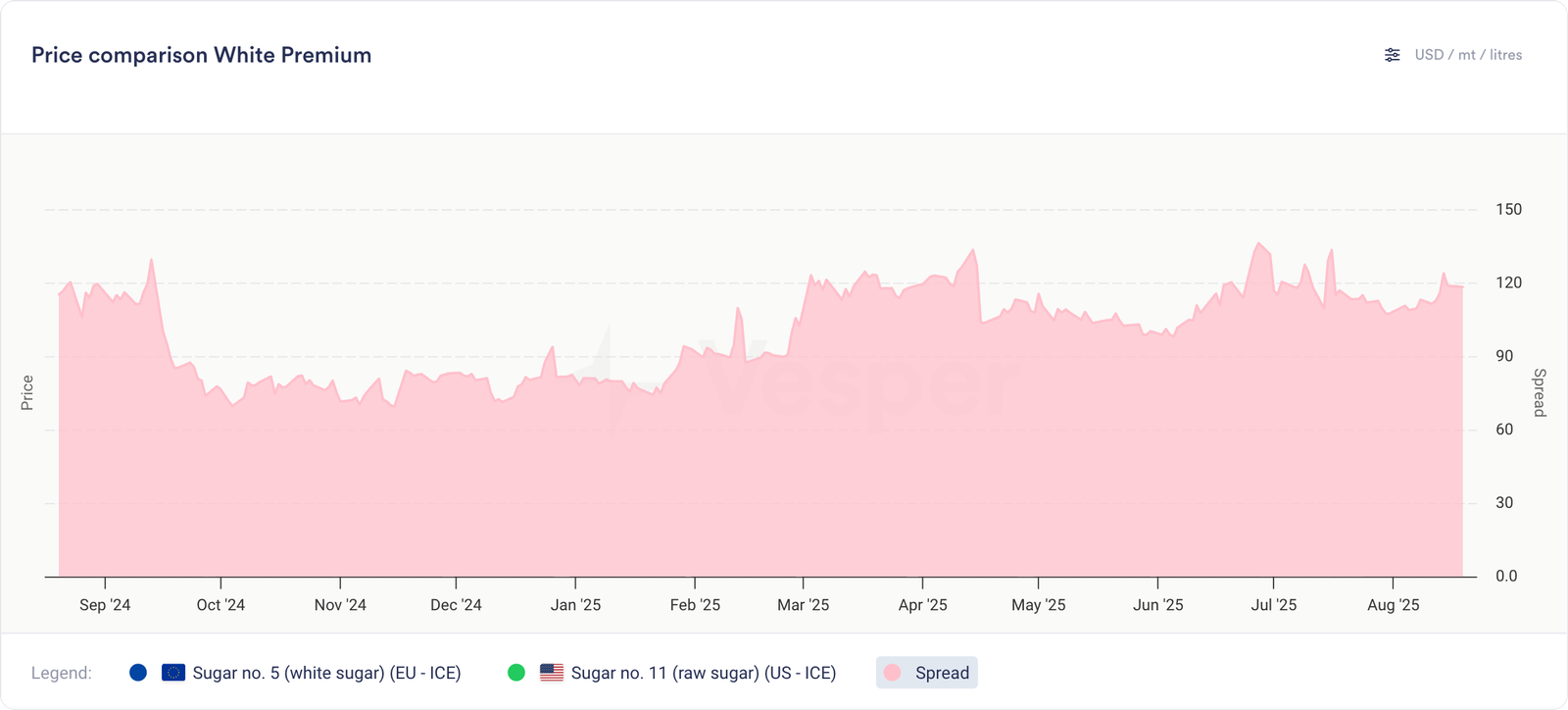

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- يبلغ مؤشر أسعار فيسبير في ألمانيا (20/08/2025) للسكر 590 يورو للطن المتري DAP. يبلغ سعر السكر في مؤشر أسعار فيسبير في هولندا 575 يورو للطن المتري DAP. يبلغ سعر السكر في مؤشر أسعار فيسبير في بولندا 550 يورو للطن المتري DAP، وسعر السكر في مؤشر أسعار فيسبير في إسبانيا 605 يورو للطن المتري DAP؛

- يبلغ مؤشر أسعار فيسبير في غرب الاتحاد الأوروبي لهذا الأسبوع (20/08/2025) 590 يورو للطن المتري DAP؛

- يبلغ مؤشر أسعار فيسبير في جنوب الاتحاد الأوروبي لهذا الأسبوع (20/08/2025) 610 يورو للطن المتري DAP؛

- يبلغ مؤشر أسعار فيسبير في شرق الاتحاد الأوروبي لهذا الأسبوع (20/08/2025) 550 يورو للطن المتري DAP؛

- في فرنسا، يؤدي رفض الإعفاء من أسيتامبريد إلى زيادة عدم اليقين بشأن الزراعة في المستقبل. من المتوقع أن تلعب التأمينات على المحاصيل دورًا أكبر في إدارة مخاطر اصفرار الفيروس؛

- تقتصر ضغوط اصفرار الفيروس في الغالب على الحقول المتأخرة الزراعة جنوب باريس، وعلى الرغم من أنها لا تزال مصدر قلق، إلا أن نطاقها أقل بكثير من تفشي عام 2020؛

- في جميع أنحاء بقية أوروبا، لا تزال تحديات الأمراض والآفات قائمة ولكنها أقل تهديدًا للإمدادات الإجمالية، مع الإبلاغ عن خسائر محلية فقط؛

- تثبت تخفيضات المساحات المزروعة في أوروبا أنها أصغر مما كان يخشى، حوالي 5-6٪ على أساس سنوي. بالنسبة لشركة Cosun على وجه التحديد، انخفضت مساحة البنجر بنسبة 5٪ إلى 83220 هكتارًا، مع توقع إنتاج يبلغ حوالي 7.65 مليون طن متري، مما يخفف المخاوف بشأن انخفاض حاد.

- لا تزال التجارة هادئة، مع إظهار علاوة السكر الأبيض للصلابة. يتم دعم هذا من خلال قيم شهادات INR5 الأقوى وقوة اليورو الأخيرة، مما يجعل أوروبا وجهة جذابة للسكر المقوم بالدولار؛

- قد تزداد أنشطة الشراء مع بدء الحملة وتقدم عمليات الزراعة المبكرة بسلاسة. مع عدم وجود مخاطر رئيسية تتجاوز الأحوال الجوية القاسية (الطقس الرطب أو الصقيع)، تبدو أسعار الاتحاد الأوروبي محدودة نظرًا للمعايير العالمية الضعيفة، على الرغم من الحديث عن قيم أعلى في العام المقبل؛

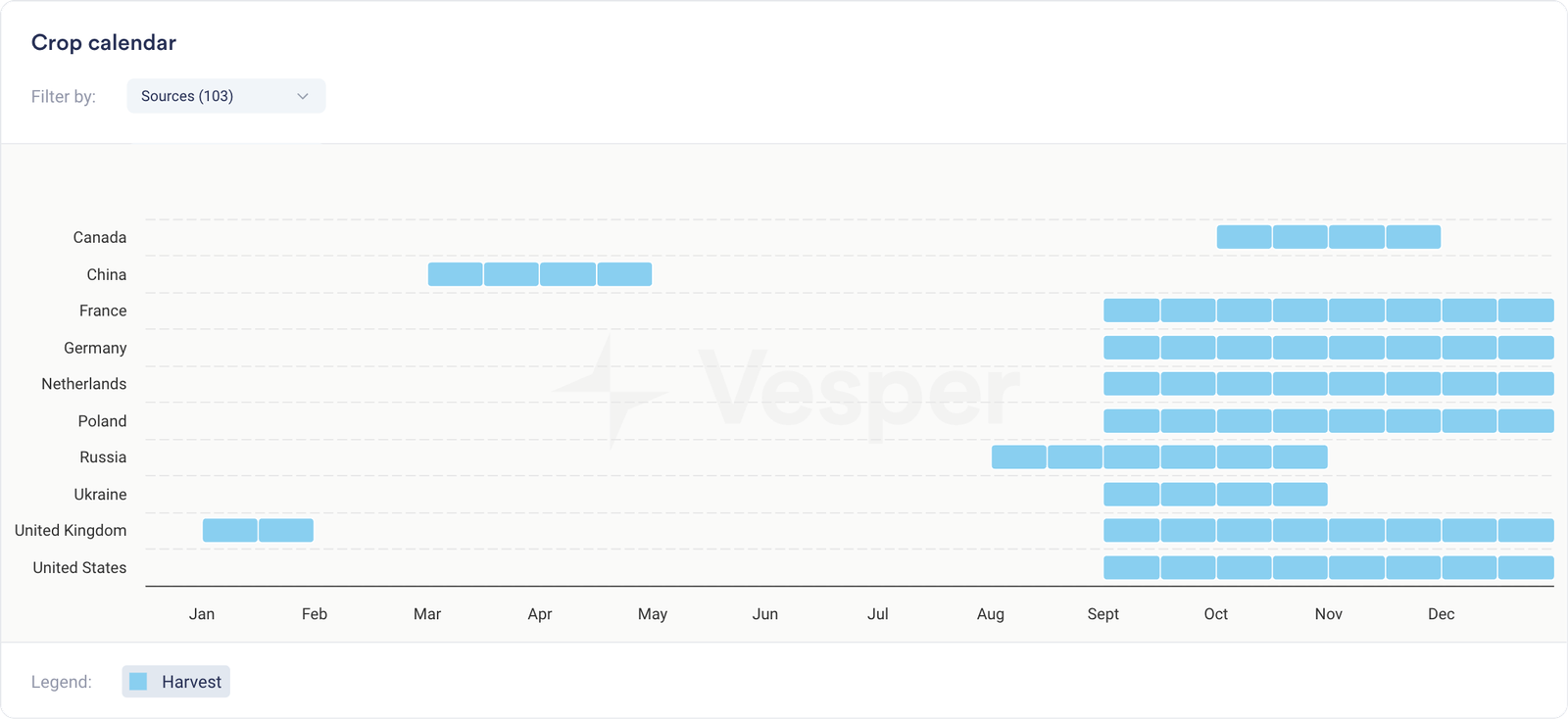

الرسم البياني 2: التقويم الزراعي لبنجر السكر

نظرة عامة

من المتوقع أن تظل أسعار السكر في الاتحاد الأوروبي مستقرة على المدى القريب. تقدمت عمليات الزراعة المبكرة بشكل جيد، وقد دعم هطول الأمطار الأخير ظروف المحاصيل، مع حصر اصفرار الفيروس في الغالب في الحقول المتأخرة الزراعة جنوب باريس. كانت تخفيضات المساحات المزروعة في جميع أنحاء أوروبا أصغر مما كان يخشى، مما خفف المخاوف بشأن ضيق الإمدادات. مع بدء الحملة، قد تزداد بعض أنشطة الشراء، ولكن مع ضعف الأسعار العالمية وعدم وجود مخاطر رئيسية في الأفق تتجاوز الأحوال الجوية القاسية، من المحتمل أن يظل تحرك الأسعار الإجمالي صامتًا.

البرازيل

- يبلغ سعر السكر البلوري (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (19/08/2025) 456 دولارًا أمريكيًا للطن المتري؛

- يبلغ سعر السكر المكرر (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (09/08/2025) 481 دولارًا أمريكيًا للطن المتري؛

- يبلغ سعر السكر الخام (BR، سعر الشريك، تسليم ظهر السفينة سانتوس) (15/08/2025) 377 دولارًا أمريكيًا للطن المتري؛

- في النصف الثاني من شهر يوليو، أظهر إنتاج السكر والإيثانول في منطقة الوسط والجنوب في البرازيل نتائج متباينة. وصل سحق قصب السكر إلى 50.2 مليون طن متري، بانخفاض 2.7٪ على أساس سنوي، في حين انخفض إنتاج السكر بشكل طفيف إلى 3.61 مليون طن متري (-0.8٪). انخفض إنتاج الإيثانول بشكل أكثر حدة إلى 2.28 مليار لتر (-11.0٪)، مع انخفاض اللامائي بنسبة 6.6٪ والرطب بنسبة 13.6٪. ارتفع مزيج السكر إلى 54.1٪ من 50.3٪ في العام الماضي، في حين بلغ متوسط ATR 139.6 كجم لكل طن (-5.2٪)، مما يشير إلى جودة أضعف لقصب السكر؛

- في النتائج التراكمية (أبريل حتى نهاية يوليو)، سحقت المصانع 306.2 مليون طن متري من قصب السكر، بانخفاض 8.6٪ مقارنة بالفترة نفسها من العام الماضي. وصل إنتاج السكر إلى 19.3 مليون طن متري (-7.8٪)، وانخفض إنتاج الإيثانول إلى 13.8 مليار لتر (-12.0٪)، مع انخفاض كل من الرطب واللامائي بأرقام مضاعفة. بلغ مزيج السكر 52.1٪ مقابل 49.1٪ قبل عام، في حين بلغ ATR 126.9 كجم لكل طن (-4.8٪)؛

- بين أبريل ويوليو، بلغ متوسط إنتاجية قصب السكر في منطقة الوسط والجنوب 79.8 طنًا متريًا للهكتار، بانخفاض 10٪ على أساس سنوي. إلى جانب انخفاض بنسبة 5٪ في ATR، أدى هذا إلى خفض ATR لكل هكتار (TAH) بنحو 15٪، مع خسائر واسعة النطاق في جميع أنحاء المنطقة وتجاوزت 20٪ في أجزاء من ميناس جيرايس وريبياو بريتو؛

- بسبب انخفاض TRS وانخفاض الغلات الزراعية، تمت مراجعة تقديرات السوق لإنتاج السكر في منطقة الوسط والجنوب 25/26 إلى ما يقرب من 40.9-41 مليون طن متري، أقل من التوقعات السابقة. تعكس هذه المراجعات الأضرار المستمرة المرتبطة بالطقس لجودة قصب السكر.

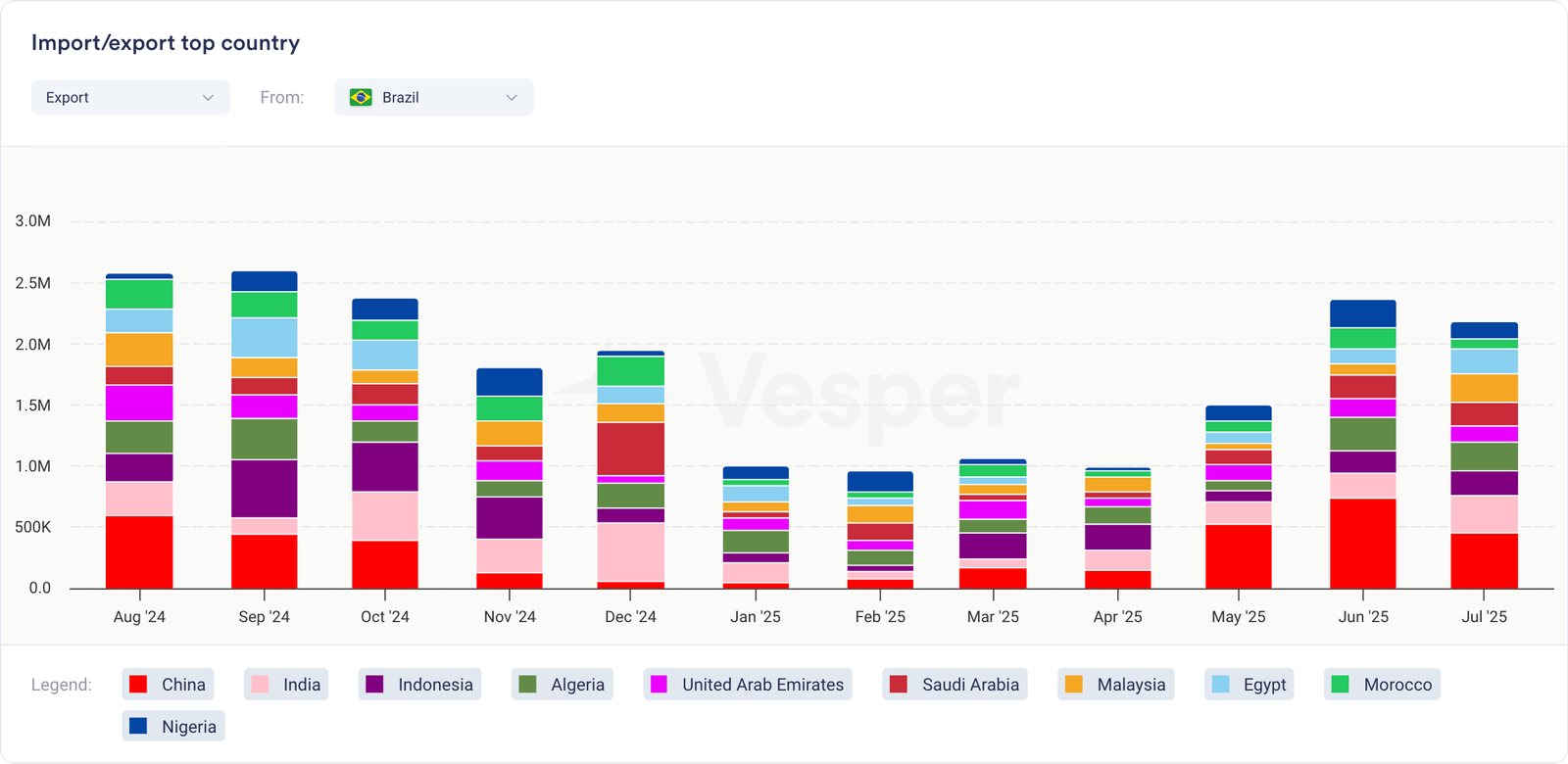

- بلغت صادرات السكر البرازيلية 3.58 مليون طن متري في يوليو، ارتفاعًا من 3.36 مليون طن متري في يونيو. وشملت الوجهات الرئيسية الصين (455 ألف طن)، والهند (305000 طن)، والجزائر (232000 طن)، وماليزيا (230000 طن)؛

الرسم البياني 3: أهم وجهات التصدير لصادرات البرازيل بالطن المتري

- خلال الأيام العاملة الـ 11 الأولى من شهر أغسطس، وصلت الصادرات إلى 1.88 مليون طن متري، بانخفاض 4٪ عن الفترة نفسها من العام الماضي (1.96 مليون طن متري). مع 21 يوم عمل في الشهر، يشير المتوسط اليومي الحالي البالغ 171000 طن إلى إجمالي صادرات يبلغ حوالي 3.59 مليون طن متري إذا استمر هذا المعدل؛

نظرة عامة

النظرة المستقبلية لمنطقة الوسط والجنوب في البرازيل، على المدى القصير، مستقرة إلى هبوطية قليلاً. تحافظ قوة الصادرات وارتفاع مزيج السكر على وفرة الإمدادات على المدى القريب، مما يحد من الارتفاع على الرغم من ضعف ATRs وانخفاض الغلات. على المدى الطويل، محايدة إلى صعودية قليلاً، حيث أن التخفيض الأخير لإنتاج 25/26 (حوالي 40.9 مليون طن متري) يقلل من الفائض المتوقع ويوفر دعمًا متواضعًا للأسعار. سيتطلب الاتجاه الصعودي المستمر مزيدًا من التدهور الناجم عن الطقس في TRS أو الغلات.