ملخص تنفيذي

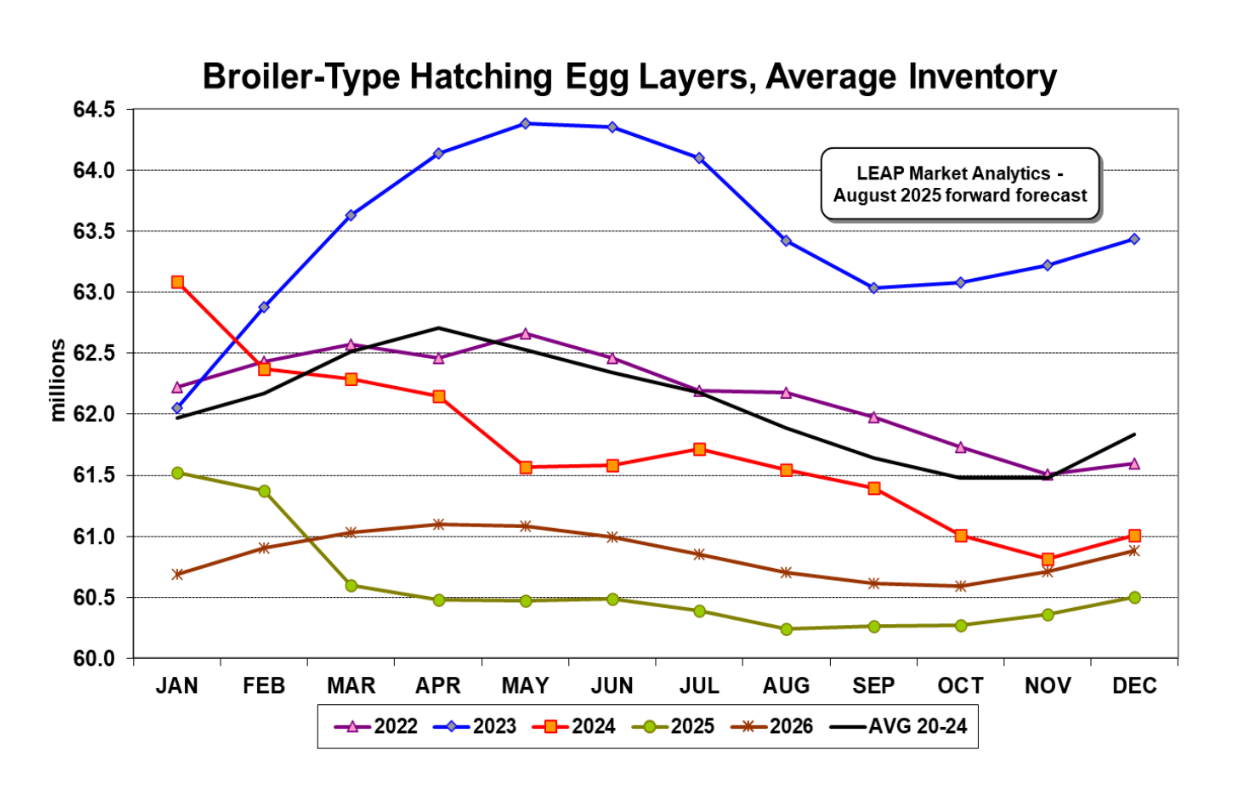

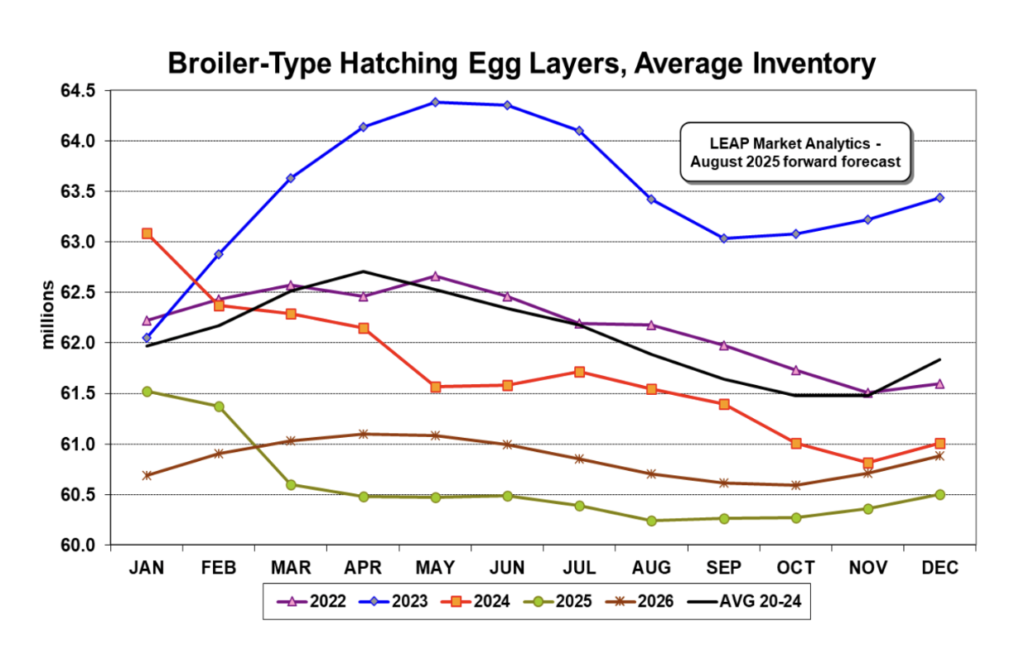

بصرف النظر عن قدرة المصانع والبنية التحتية للإسكان، سيكون من الصعب إلى حد ما على صناعة الدجاج اللاحم في الولايات المتحدة أن تزيد الإنتاج بشكل كبير في الوقت الذي لا يزال فيه مخزون المربين في انكماش، وهو اتجاه عززه أحدث تقرير عن الدجاج والبيض من وزارة الزراعة الأمريكية (USDA-NASS). انخفض قطيع الدواجن (أي المربين) في البلاد إلى أقل من 60.2 مليون دجاجة اعتبارًا من 1 أغسطس، بانخفاض عن ما يقرب من 60.6 مليون في 1 يوليو و 2.3٪ أقل من إجمالي العام السابق البالغ ما يقرب من 61.6 مليون. لا يبدو أن هناك الكثير من “التعزيزات” في الطريق أيضًا مع وضع صغار الدجاج التراكمي (من يناير إلى يوليو) في قطعان إمداد الدواجن من نوع الدجاج اللاحم هذا العام متقدمًا بشكل متواضع نسبيًا بنسبة 1.7٪ على وتيرة عام 2024 وتقارير متناقلة واسعة النطاق عن ارتفاع معدل الوفيات المستمر في هذه المرحلة من سلسلة التوريد. لكي نكون منصفين، ارتفع عدد عمليات التوظيف في يوليو (8.31 مليون) بنسبة 6.9٪ عن العام الماضي، ولكن هذه سلسلة بيانات “صاخبة” من شهر لآخر لدرجة أنه من الضروري تقريبًا النظر إلى الإجماليات المجمعة (على الأقل ربع سنوية) لتقييم الاتجاهات السائدة بدقة. نظرًا لمشاكل الوفيات المذكورة أعلاه وربما أيضًا لمعالجة الركود في الإنتاجية منذ بضع سنوات، انخفضت مخزونات المربين الفعلية بما لا يقل عن 3.5 أو 4.0 مليون عما تشير عمليات وضع صغار الدجاج السابقة إلى أنه يجب أن يكون متاحًا.

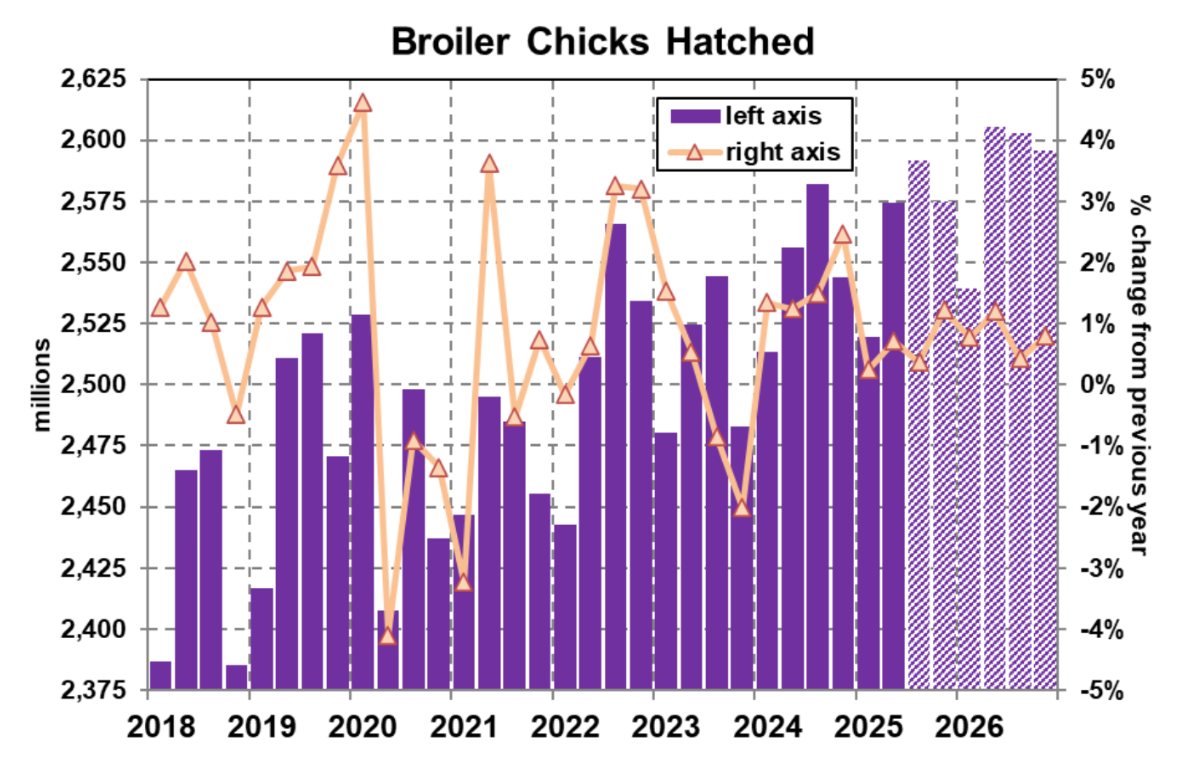

هذا يعني على الأقل أن قطيع المربين من نوع الدجاج اللاحم في البلاد يميل إلى أن يكون أصغر سنًا من المعتاد، وقد أدى ذلك إلى تعزيز مماثل للإنتاجية. ارتفع متوسط عدد صغار الدجاج اللاحم التي فقست لكل طبقة بنسبة 3.4٪ عن العام السابق في يوليو، وعلى أساس تراكمي (من يناير إلى يوليو) هذا العام، تتقدم عمليات الفقس لكل طبقة بنسبة 2.8٪ على وتيرة عام 2024. وقد عوض ذلك بشكل كامل عجز المربين ثم بعض الشيء، ولكن ليس بما يكفي لتوليد زيادات على أساس سنوي في عدد الرؤوس تتجاوز نطاق 0.5٪ -1.0٪. تعمل أوزان الطيور أيضًا على زيادة إجمالي الإنتاج إلى درجة متواضعة، لكن شركة LEAP Market Analytics (LMA) لا تزال تعتقد أن النمو في إنتاج الدجاج الجاهز للأكل (RTC) يقتصر على أساس سنوي على حوالي 1.5٪ هذا العام والعام المقبل. تحصل الإمدادات المحلية على دفعة طفيفة من كل الركود في برنامج التصدير، ولكن هذا النوع من وتيرة النمو على جانب الإنتاج، بعد احتساب آثار التغير السكاني، يقلل إلى حد كبير من فرص “الفيضان” في العرض والانهيار المقابل للسوق. يمتد هذا السرد لتقييد العرض إلى ما وراء الإنتاج الطازج إلى عالم المخزون، مع إجمالي حيازات التخزين البارد للحوم الدجاج اللاحم عند 767 مليون رطل اعتبارًا من 31 يوليو. في حين أن ذلك كان أكبر بنسبة 2.6٪ من إجمالي المخزونات في نفس التاريخ من العام الماضي (748 مليون رطل)، إلا أنه ظل أقل بكثير من متوسط الخمس سنوات (20-24) (798 مليون رطل).

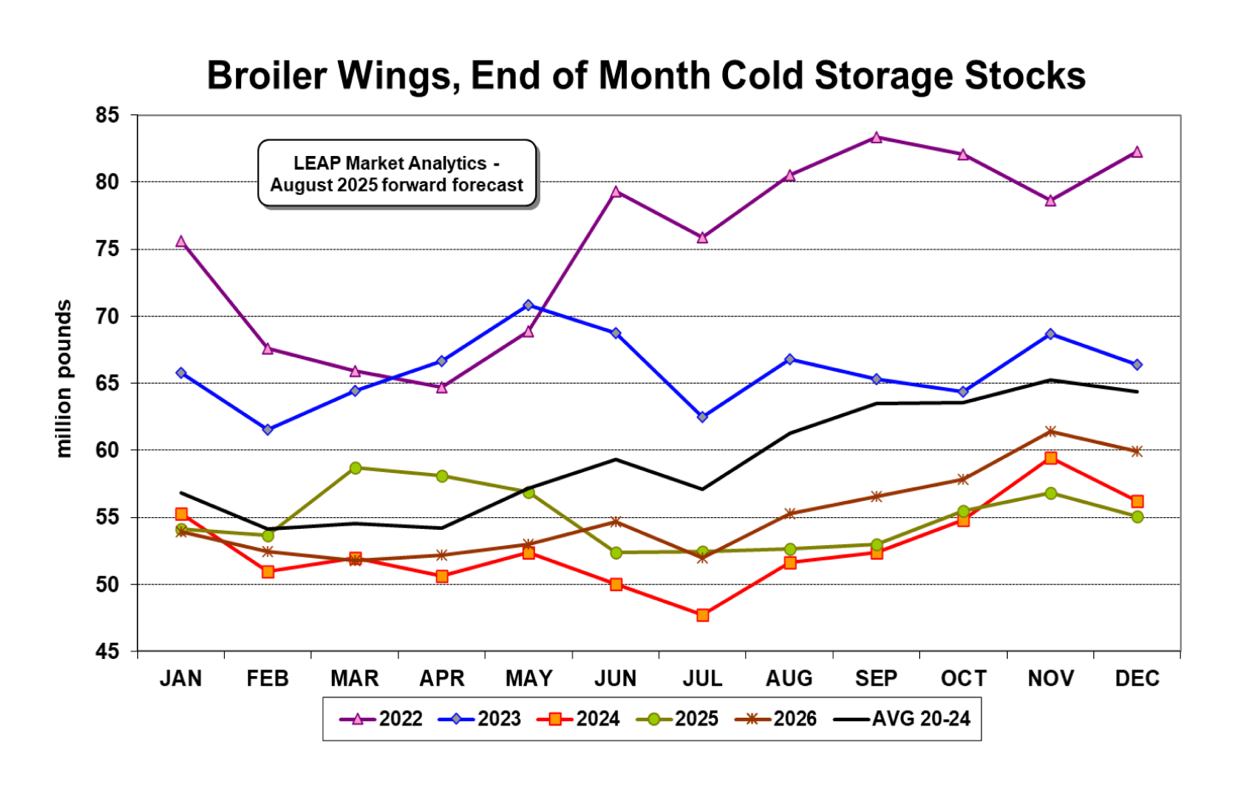

ارتفعت مخزونات الأجنحة المجمدة بشكل هامشي في يوليو لتصل إلى 52.4 مليون رطل بحلول نهاية الشهر، وفي حين أن ذلك كان أيضًا بزيادة قدرها 9.8٪ عن إجمالي العام السابق البالغ 47.8 مليون رطل، إلا أنه انخفض بشكل مريح عن متوسط الخمس سنوات لنفس التاريخ البالغ 57.1 مليون رطل. شهد السوق الفوري للأجنحة الكاملة شيئًا من الارتفاع قبل عدة أسابيع، لكنه استقر (إن لم يكن قد برد) في الآونة الأخيرة. كانت Urner-Barry/Expana تلتقط نبرة أكثر هدوءًا في المجمع في الآونة الأخيرة وعكست ذلك من خلال إجراء تعديلات هبوطية على أسعارها على مدار الأسبوع الماضي أو نحو ذلك؛ ومع ذلك، فإن أسعار وزارة الزراعة الأمريكية للأجنحة الكاملة لم تحذو حذوها بالضبط (اعتبارًا من الأسبوع الماضي على أي حال) وكانت مستقرة إلى حد ما عند حوالي 1.72 دولار أو 1.73 دولار للرطل على مدار الأسابيع الثلاثة الماضية. ليس من غير المعتاد أن “يتراجع” سوق الأجنحة قليلاً في أواخر الصيف أو أوائل الخريف بمجرد أن تهدأ الاندفاع الأولي لنشاط جانب الشراء من مشغلي خدمات الطعام الذين يغطون الاحتياجات لموسم عودة كرة القدم، لكن هذا التراجع يحدث في وقت أبكر قليلاً من المعتاد. تتوقع LMA تراجعًا متواضعًا نسبيًا في أسعار الأجنحة على المدى القريب، مع جولة أخرى من التماسك (بالقرب من المستويات الحالية أو أعلى منها قليلاً) هذا الشتاء، لكن هذا لا يزال سيعكس طلبًا متوسطًا بشكل لا يصدق في هذه الفئة وفقًا للمعايير طويلة الأجل.