أسعار السكر العالمية المواتية وتحركات العملات، إلى جانب الحظر المستمر على شراب السكر ومسحوق الخلط المسبق التايلاندي، قد تساعد في تفسير الزيادة في واردات الصين من السكر الخام.

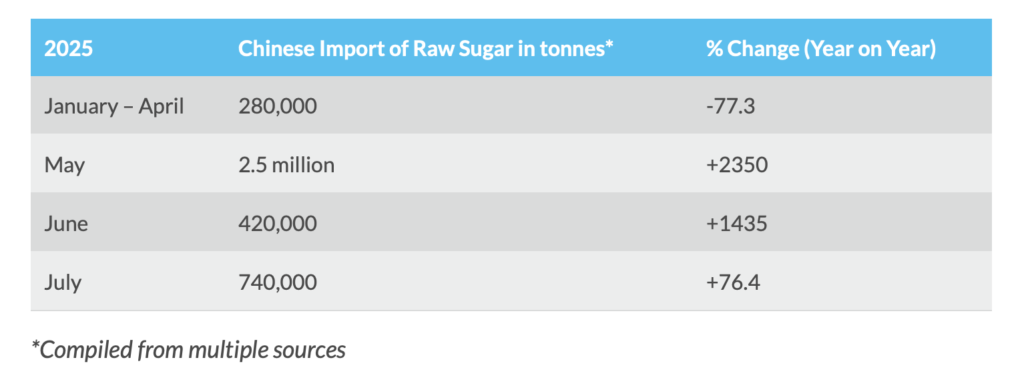

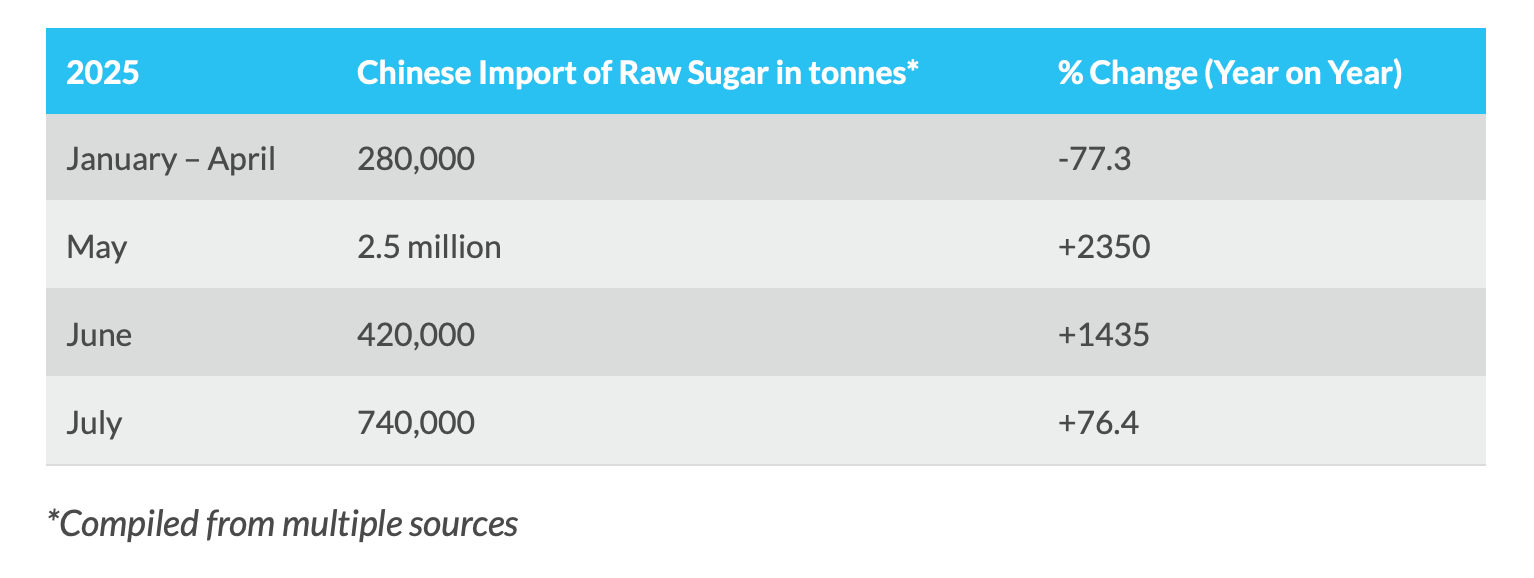

تستمر المشتريات الصينية القوية للسكر الخام. بعد استيراد غير متوقع قدره 2.5 مليون طن من السكر الخام في شهر مايو (مقارنة بـ 102000 طن في مايو 2024)، استوردت الصين 420000 طن من المُحليات في يونيو و 740000 طن أخرى في يوليو من هذا العام. وقد مثلت هذه الزيادة الكبيرة انعكاسًا صارخًا للأنشطة الاستيرادية البطيئة في وقت سابق من الفترة الممتدة من يناير إلى أبريل بإجمالي واردات قدرها 280000 طن، مما يسلط الضوء على التفاعل المعقد بين ديناميكيات السوق المحلية والدولية التي تشكل تجارة الصين من السكر.

على الرغم من التوقعات القوية للمحاصيل المحلية التي تبلغ حوالي 11.5 مليون طن، لا يزال الطلب على السكر في الصين يفوق العرض، مما يستلزم الواردات لسد الفجوة. كان المحفز الأساسي لزيادة الواردات هو الحظر الذي فرضته بكين في أواخر عام 2024 على واردات شراب السكر والمسحوق المخلوط مسبقًا من المنتجين التايلانديين والفيتناميين الرئيسيين بحجة [انتهاكات النظافة](https://www.sugaronline.com/report/sugaronline-east-asia-sugar-report-1st-may-2025/). وقد أدت هذه الحظور إلى تقليص واردات منتجات السكر ذات القيمة المضافة بشكل كبير، وخاصة من تايلاند، التي استفادت من الوصول إلى السوق المعفى من الرسوم الجمركية الذي سمحت به اتفاقية التجارة الحرة بين رابطة دول جنوب شرق آسيا والصين. ونتيجة لذلك، اضطر المستخدمون الرئيسيون في الصين إلى التحول إلى استيراد المزيد من السكر الخام لتلبية الطلب.

كما تم دعم الزيادة في المشتريات الصينية من خلال انخفاض أسعار السكر العالمية، مدفوعًا بتحسن توقعات الإنتاج في كل من البرازيل والهند، إلى جانب انخفاض قيمة الريال البرازيلي مقابل الدولار الأمريكي. وقد عزز [إضعاف العملة البرازيلية](https://www.google.com/search?q=usd+to+brazilian+real&oq=USD+to+Brazilian&aqs=chrome.0.0i70i258i512j69i57j0i512l8&sourceid=chrome&ie=UTF-8) القدرة التنافسية لأسعار السكر البرازيلي. وبصفتها أكبر منتج ومصدر للسكر في العالم، فقد مارس توريد السكر البرازيلي الأرخص ضغطًا هبوطيًا على أسعار السكر العالمية، مما ساعد على خلق فرص مراجحة جذابة للمشترين. وقد شجعت بيئة التسعير هذه المستوردين الصينيين على الاستفادة من بيئة السوق المواتية، وزيادة مشتريات السكر الخام على الرغم من الإنتاج المحلي المطرد.

تلعب إدارة احتياطيات السكر الاستراتيجية في الصين أيضًا دورًا محوريًا في تشكيل استراتيجية استيراد السكر الخاصة بها، ويبدو أن الزيادة الأخيرة في واردات الصين من السكر الخام قد تأثرت، على الأقل جزئيًا، باستراتيجية الاحتياطي الاستراتيجي، حسبما يرى تاجر سكر مقره مومباي. تدير الحكومة بنشاط أمن الإمدادات لديها من خلال الإشراف على نظام الاحتياطيات الاستراتيجية، وتحقيق التوازن بين الإنتاج المحلي والواردات والمخزونات.

باختصار، في حين أن المحفزات الفورية تشمل التغييرات في سياسة الاستيراد، وخاصة الحظر المفروض على شراب السكر التايلاندي، وأسعار السكر العالمية المواتية، فمن المرجح أن يكون للتأثير الشامل لنظام الاحتياطي الاستراتيجي في الصين دور مهم في قيادة الزيادة الأخيرة في الواردات.

من المحتمل أن يستمر اتجاه الواردات القوية من السكر الخام من قبل الصين في أغسطس وسبتمبر حيث توجد فرص مراجحة مواتية بسبب أسعار السكر العالمية المنخفضة نسبيًا المدعومة بتوقعات إنتاج قوية في البرازيل والهند، جنبًا إلى جنب مع انخفاض قيمة الريال البرازيلي مما يعزز القدرة التنافسية للأسعار. وبالتالي، من المتوقع أن [تتجاوز](https://www.chinimandi.com/sugar-hedgepoint-analyzes-supply-demand-and-global-trade-flow-trends/) واردات الصين بين أغسطس وسبتمبر أحجام العام السابق بنحو 13٪، مما يقلل من عجز الواردات الإجمالي ويتماشى مع المراجعة التصاعدية في توقعات الاستيراد الرسمية للسنة التسويقية 2024/25.