الأسبوع 36: شحنات الكانولا الكندية إلى الاتحاد الأوروبي قد تكون محدودة بين 2-4 مليون طن متري، وفقًا لمصادر

انخفض زيت فول الصويا في بورصة شيكاغو التجارية بسبب محصول فول الصويا الأمريكي القوي والنظر في شراء الصين لفول الصويا الأمريكي. أدى انخفاض سعر زيت فول الصويا إلى انخفاض أسعار زيت النخيل. ظلت أسعار زيت بذور اللفت ثابتة نسبيًا. في المقابل، أظهرت أسعار زيت عباد الشمس نموًا حيث أعرب السوق عن قلقه بشأن المحصول، مما دفع بعض اللاعبين إلى زيادة التغطية. ارتفعت أسعار زيت جوز الهند في المصدر، بينما انخفضت أسعار CIF روتردام بشكل طفيف حيث يسعى السوق إلى إيجاد فرق عادل بين الاثنين. تعززت أسعار زيت نواة النخيل، وارتفعت أسعار زيت الزيتون بسبب عدم اليقين بشأن المحصول.

أسعار شحن الزيوت النباتية

- انخفض معدل الشحن لناقلة زيت نباتي سعة 40,000 طن متري في المضيق (ماليزيا/إندونيسيا) بمقدار 2 دولار أمريكي/طن متري إلى 73 دولار أمريكي/طن متري

- ظل معدل الشحن لناقلة زيت نباتي سعة 15,000–18,000 طن متري في المضيق (ماليزيا/إندونيسيا) إلى الساحل الغربي للهند عند 43.5 دولار أمريكي/طن متري

- ظل معدل الشحن لناقلة متوسطة المدى (35,000–55,000 DWT) على الساحل الشرقي لأمريكا الجنوبية عند 55 دولار أمريكي/طن متري

- ظل معدل الشحن لناقلة زيت نباتي سعة 30,000 طن متري في البحر الأسود إلى الساحل الشرقي للهند عند 57.5 دولار أمريكي/طن متري

زيت النخيل

- ضعف مؤشر CPO BMD بمقدار 30 دولارًا أمريكيًا/طن متري إلى 1020 دولارًا أمريكيًا/طن متري مقارنة بالتقرير السابق

- بسبب الفارق غير الموجود تقريبًا مع زيت فول الصويا على CIF الهند، أصبح السعر الآن أكثر حساسية لزيت فول الصويا، وأدى الانخفاض الأخير في زيت فول الصويا إلى انخفاض CPO

- في غضون ذلك، تبدو الشحنات قوية، حيث أبلغ المساحون في ماليزيا وإندونيسيا عن زيادة بنسبة 10٪ في شحنات أغسطس مقارنة بشهر يوليو

- الإنتاج غير واضح. أبلغت SPPOMA، التي تمثل 25-30٪ من إجمالي الإنتاج الماليزي، عن انخفاض بنسبة 2.65٪ في أغسطس، بينما أبلغت MPOA، التي تمثل 60٪ من الإنتاج الماليزي للفترة من 1 إلى 20 أغسطس، عن زيادة بنسبة 3٪

- كانت إجمالي مخزونات الزيوت النباتية الهندية في منتصف أغسطس أقل بمقدار 160 ألف طن متري عن أغسطس من العام الماضي، مع انخفاض مخزونات النخيل بمقدار 40 ألف طن متري. يقول اللاعبون المحليون إن الأفضلية تُمنح الآن لزيت فول الصويا بسبب عدم وجود فرق مع النخيل

- مخزونات زيت النخيل الصيني عند مستوى طبيعي (600 ألف)، والصين تشعر بالراحة

- بناءً على بيانات خطوط السفن، استوردت الهند في أغسطس 1.030 مليون طن متري من زيت النخيل (+25٪ على أساس سنوي)، و 371,000 طن متري من زيت فول الصويا (-13٪ على أساس سنوي)، و 271,000 طن متري من زيت عباد الشمس (-17٪ على أساس سنوي)

الرسم البياني 1: أسعار زيت فول الصويا والنخيل CIF الهند (دولار أمريكي/طن متري)

مجمع فول الصويا

- انخفض سعر زيت فول الصويا في بورصة شيكاغو التجارية إلى 1135 دولارًا أمريكيًا/طن متري من 1197 دولارًا أمريكيًا/طن متري في وقت التقرير السابق

- يتعرض السوق لضغوط بسبب محصول فول الصويا الأمريكي القوي وعدم اليقين بشأن شراء الصين لفول الصويا الأمريكي

- رفعت وزارة الزراعة الأمريكية تصنيف محصول فول الصويا إلى 69٪ جيد إلى ممتاز من 68٪ قبل أسبوع، بدلاً من تخفيضه إلى 67٪ كما توقع المحللون

- رحلة كبير المفاوضين الصينيين لي تشنغ قانغ التي استغرقت ثلاثة أيام إلى واشنطن لم تجلب الكثير من الوضوح إلى السوق. قد يزور ترامب الصين في حوالي نوفمبر عندما تنتهي الهدنة التعريفية

- تتطلع الهند إلى شراء المزيد من زيت فول الصويا من أمريكا اللاتينية، حيث يتساوى الآن زيت النخيل وفول الصويا CIF. يبدو إنتاج زيت فول الصويا الأرجنتيني متوسطًا، لكن المخزونات أقل بحوالي 100 ألف طن متري عن العام الماضي

- تتزايد المخاوف بشأن شراء الصين لفول الصويا الأمريكي في نافذة التسويق الرئيسية في الربع الرابع. لم تحجز الصين أي شحنات حتى الآن، وتشير أحاديث السوق إلى أنها قد تأخذ المزيد من فول الصويا من الأرجنتين وباراغواي، جنبًا إلى جنب مع سحب المخزونات النهائية للبرازيل، لتقليل المشتريات الأمريكية. يقول المحللون إن المخزونات النهائية للبرازيل يجب أن تغطي جزءًا جيدًا من الطلب

- هناك أيضًا نقاش حول استخدام المزيد من مخزونات الصين الخاصة

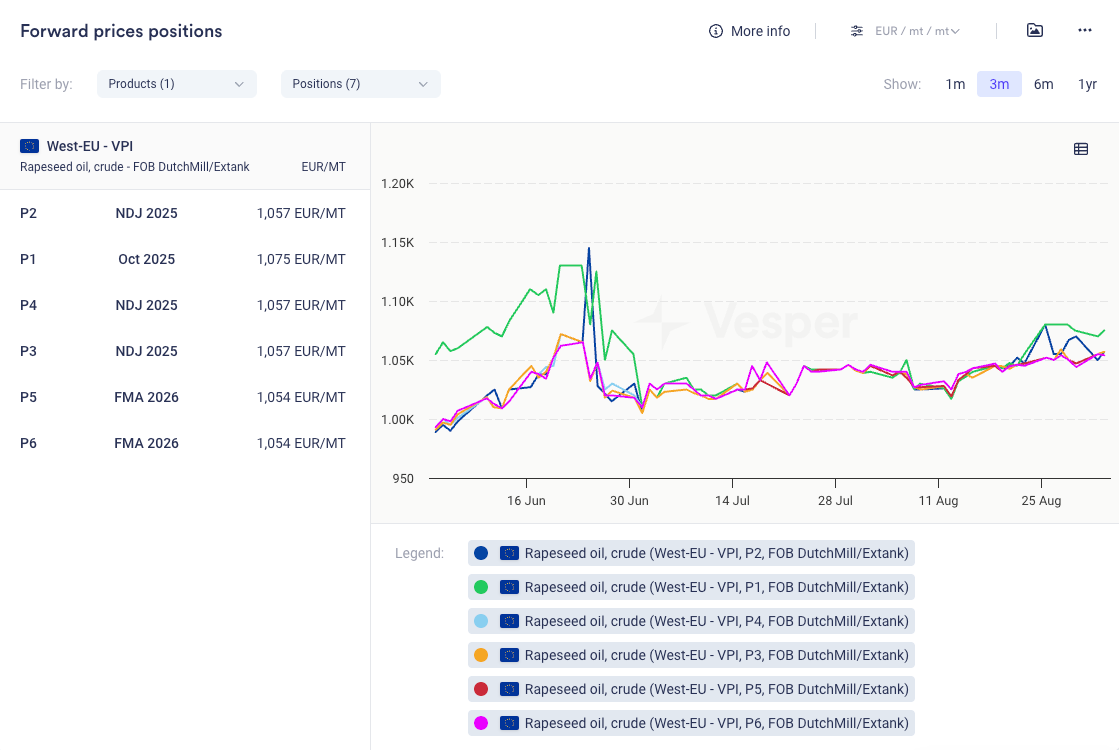

مجمع بذور اللفت/الكانولا

- انخفضت بذور اللفت في MATIF بمقدار 10 يورو/طن متري إلى 467 يورو/طن متري مقارنة بالتقرير السابق

- ارتفع زيت بذور اللفت أو تحرك بشكل جانبي عبر جميع المراكز الرئيسية بحوالي 5-10 يورو/طن متري، حيث يتداول السوق في حالة تراجع ولكن المراكز تظل قريبة جدًا من بعضها البعض

- نشرت StatCan نظرة إنتاجية هبوطية لكندا بحوالي 19.9 مليون طن متري (مقابل 19.2 مليون طن متري في العام الماضي). يتداول السوق مؤخرًا بالقرب من هذه الأرقام

- الإنتاج القوي لا يبدو جيدًا للمصدرين الكنديين، الذين يواجهون صعوبات في الشحن إلى الصين بسبب رسوم مكافحة الإغراق. هذا يعني أن كندا تستعد للشحن أكثر إلى الاتحاد الأوروبي، مع شهر التصدير الكندي ذروته في أكتوبر

- ومع ذلك، تقول مصادر السوق إن كندا لا يمكنها شحن الكانولا للوقود الحيوي إلى الاتحاد الأوروبي، وليست كل الكانولا الكندية حاصلة على الشهادة اللازمة. قد يحد هذا من الكمية المصدرة إلى الاتحاد الأوروبي. استشهد أحد المصادر بسقف قدره 4 ملايين طن متري، بينما لا يتوقع آخر رؤية أكثر من 2 مليون طن متري، مقارنة بـ 1.3 مليون طن متري في 2024/25

- في غضون ذلك، يُعتقد أن الصين تزيد الواردات من أستراليا ولكنها لا تأخذ جميع الكميات المتاحة، حيث يشير المشاركون في السوق إلى أن الاتحاد الأوروبي سيدفع أسعارًا أفضل للكانولا غير المعدلة وراثيًا. مع انخفاض الصادرات من أوكرانيا وأستراليا هذا الموسم، سيعتمد الاتحاد الأوروبي بشكل أكبر على محاصيله الخاصة، مع الحفاظ على المخزونات عند مستويات منخفضة

- تم الإبلاغ عن شحنات بذور اللفت الأوكرانية في أغسطس عند 520,000 طن متري مقابل 800,000 طن متري في أغسطس من العام الماضي. يُسمع عن منافسة قوية من المطاحن المحلية بسبب المحصول المنخفض. تم الإبلاغ عن المحصول أعلى بمقدار 200 ألف طن متري من تقديرات الأسبوع الماضي، عند 3.2 مليون طن متري، ولكنه لا يزال أقل بكثير من 3.75 مليون طن متري في العام الماضي

الرسم البياني 2: المراكز الأمامية لـ RSO الخام (يورو/طن متري)

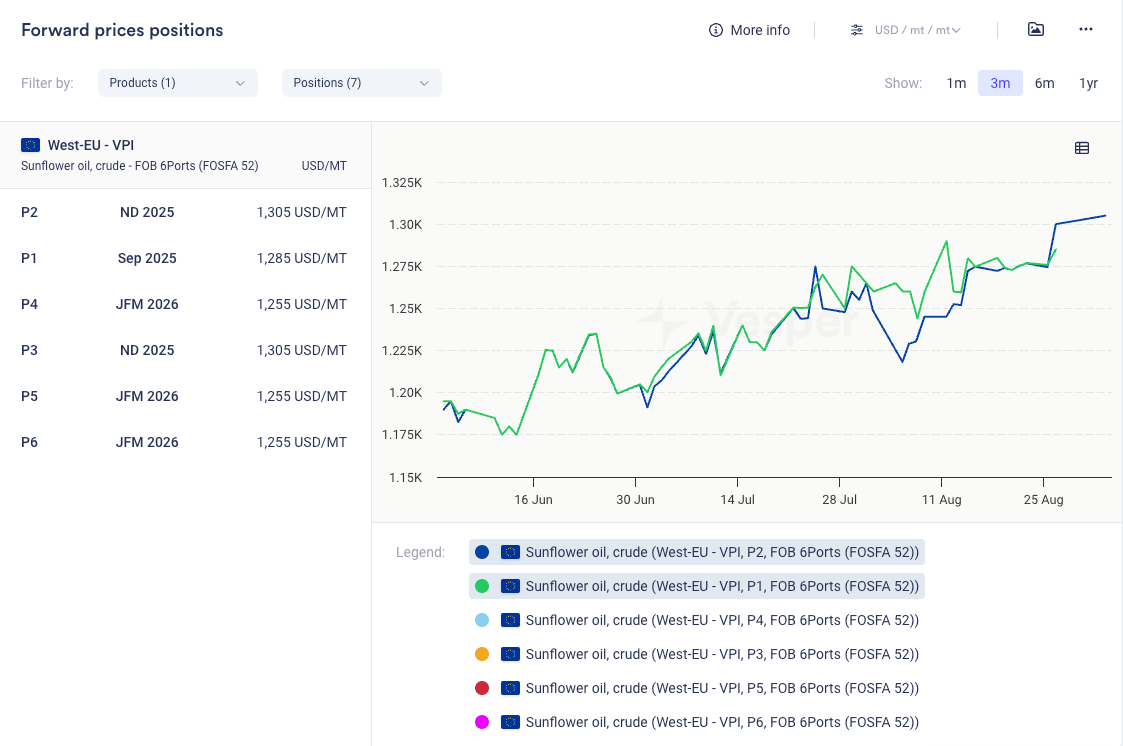

زيت عباد الشمس

- ارتفعت أسعار زيت عباد الشمس الخام في الغالب عبر المراكز، مع ارتفاع مركز أكتوبر–نوفمبر بمقدار 25 دولارًا أمريكيًا/طن متري إلى 1300 دولارًا أمريكيًا/طن متري، مما وسع العلاوة على زيت بذور اللفت

- أثارت المخاوف المتعلقة بالطقس والمحاصيل بعض المشترين لزيادة التغطية للمراكز القريبة والآجلة، مع اقتراب الموسم من نهايته وتوفر الإمدادات بشكل محدود

- من المتوقع أن يبلغ المحصول الأوكراني 13-13.5 مليون طن متري، وهو نفس محصول العام الماضي الضعيف تقريبًا البالغ 13 مليون طن متري، مقارنة بـ 15.5 مليون طن متري المتوقعة قبل شهر أو شهرين. بدأ الحصاد، ولا تبدو الغلات جيدة

- بالنسبة للاتحاد الأوروبي، تتراوح التقديرات من 8 إلى 9 ملايين طن متري، وكلاهما أقل من متوسط السنوات المتعددة لأوروبا

- في غضون ذلك، من المتوقع أن يكون المحصول الروسي كبيرًا، ويتراوح من 18.5 إلى 19 مليون طن متري بما في ذلك الأراضي المحتلة، مقابل 17.4 مليون طن متري قبل عام. ستعيد روسيا أيضًا فرض رسوم التصدير على زيت عباد الشمس اعتبارًا من سبتمبر، وفقًا لمصادر السوق

- من المتوقع أن يزداد الإنتاج العالمي بمقدار 3-4 ملايين طن متري

- في أخبار أخرى، خفضت تركيا رسوم الاستيراد على بذور عباد الشمس من 20٪ إلى 12٪ وعلى زيت عباد الشمس من 36٪ إلى 30٪، بسبب ضعف المحصول المحلي وانخفاض مخزونات زيت عباد الشمس

الرسم البياني 3: المراكز الأمامية لـ SFO الخام (دولار أمريكي/طن متري)

نظرة عامة على زيوت النخيل وفول الصويا وبذور اللفت وعباد الشمس:

زيت النخيل:

يشير التحليل الفني إلى اتجاه طويل الأجل داعم ولكنه زخم هبوطي على المدى القصير.

رأي المحلل:

في أغسطس، بلغ متوسط السعر الشهري حوالي 1025 دولارًا أمريكيًا/طن متري، وهو مستوى قد يكون من الصعب تجاوزه. ويرجع ذلك إلى حد كبير إلى حاجة زيت النخيل إلى الحفاظ على القدرة التنافسية مع زيت فول الصويا (انظر قسم زيت النخيل) وتوقعات زيادة الإنتاج الإندونيسي، والذي من المتوقع أن يرتفع بمقدار 2.3 مليون طن متري في عام 2025، في حين من المتوقع أن يظل الإنتاج الماليزي ثابتًا في عام 2025.

ومع ذلك، يمكن أن تساعد الطلبات المحلية الإندونيسية القوية في الحفاظ على الأسعار فوق 990-1000 دولار أمريكي/طن متري. ستلعب العوامل الموسمية أيضًا دورًا، بما في ذلك موسم الأمطار من نوفمبر إلى مارس والطلب الاحتفالي قبل الاحتفالات الإسلامية في الربع الأول.

بالنظر إلى المستقبل، من المتوقع أن يوفر تفويض الوقود الحيوي الإندونيسي B50 المخطط له دعمًا إضافيًا في عام 2026، مما يتطلب حوالي 3 ملايين طن متري أخرى من زيت النخيل ورفع إجمالي استهلاك الوقود الحيوي في البلاد إلى 17.1 مليون طن متري. على النقيض من ذلك، من المتوقع أن يرتفع إنتاج زيت النخيل الإندونيسي بمقدار 1.6 مليون طن متري فقط، وفقًا لـ MPOC، مما يشير إلى توازن أكثر إحكامًا.

زيت فول الصويا:

يظهر التحليل الفني حركة صعودية على المدى الطويل وزخم سلبي على المدى القصير.

رأي المحلل:

يجب أن تدعم تفويضات الوقود الحيوي والقيود المفروضة على اللقيم الأجنبي زيت فول الصويا في بورصة شيكاغو التجارية في العام التسويقي المقبل بمجرد تخفيف ضغط الحصاد بعد سبتمبر/أكتوبر. ومع ذلك، قد تكون الإمكانات الصعودية محدودة بسبب ضعف الشراء الصيني.

عامل آخر متأرجح يجب مراقبته هو سياسة وكالة حماية البيئة بشأن المصافي الصغيرة والكبيرة. وافقت وكالة حماية البيئة الأمريكية على العديد من الطلبات من المصافي الصغيرة لإعفائها من خلط الوقود الحيوي وأعلنت عن خطط لإعادة تخصيص هذه الكميات للمصافي الأكبر. ومع ذلك، لا تزال هذه القرارات بحاجة إلى الانتهاء.

زيت بذور اللفت:

من الممكن بعض الضغط المؤقت في سبتمبر وأكتوبر بسبب حصاد فول الصويا الأمريكي ووصول شحنات أوكرانية. أيضًا، قد ترسل كندا في وقت ذروة الصادرات – أكتوبر، المزيد إلى الاتحاد الأوروبي بسبب عدم وضوح العلاقة مع الصين. ومع ذلك، من نوفمبر إلى مارس، من المرجح أن تجد الأسعار الدعم من موسم الأمطار في البلدان المنتجة لزيت النخيل ووصول أوكراني أقل مقارنة بالسنوات السابقة.

على الرغم من أن أوروبا تدخل الموسم الجديد بإنتاج أفضل، إلا أنها تبدأ بمستويات مخزون منخفضة، مثل كندا. يشير الخبراء إلى أن هذا الضيق في المخزونات الأولية، جنبًا إلى جنب مع الوضع الأوكراني، يمكن أن يؤدي إلى ارتفاع الأسعار الإجمالية طوال موسم 2025/26.

زيت عباد الشمس:

لا يزال من المتوقع أن يرتفع الإنتاج العالمي بنحو 3-4 ملايين طن متري على أساس سنوي، ويرجع ذلك إلى حد كبير إلى الحصاد الروسي القوي. لا يزال من المتوقع ضغط الحصاد في سبتمبر–أكتوبر، على الرغم من أن مداه لا يزال غير مؤكد.

بالنظر إلى المستقبل، يمكن أن يوفر زيت النخيل دعمًا إضافيًا بين نوفمبر ومارس، بالتزامن مع موسم الأمطار، بينما يشهد زيت عباد الشمس عادة انتعاشًا موسميًا في هذه الفترة.

زيت جوز الهند وزيت نواة النخيل

- ارتفع سعر EXW مانيلا لزيت جوز الهند الخام إلى 2400 دولار أمريكي/طن متري من 2230 دولار أمريكي/طن متري الأسبوع الماضي

- انخفض سعر CIF روتردام لزيت جوز الهند الخام إلى 2580 دولارًا أمريكيًا/طن متري من 2620 دولارًا أمريكيًا/طن متري خلال نفس الفترة الأسبوع الماضي

- أفادت UCAP عن انخفاض صادرات زيت جوز الهند في أغسطس من الفلبين، عند 35000 طن متري مقابل 109000 طن متري في العام الماضي، مما يعكس إرهاق السوق من الأسعار المرتفعة

- يُرى الفارق مع PKO للمراكز القريبة عند 620 دولارًا أمريكيًا/طن متري مقابل 1000 دولارًا أمريكيًا/طن متري في بداية أغسطس، ولكنه لا يزال أعلى من النطاق التاريخي البالغ 150-300 دولارًا أمريكيًا/طن متري

- في أخبار أخرى، تعافى إنتاج جوز الهند في سريلانكا بقوة في الربع الثاني من عام 2025، حيث ارتفع إنتاج يونيو بنسبة 18٪ عن العام السابق إلى 289.5 مليون جوزة، وفقًا للبيانات الرسمية من Economy Next في 25 أغسطس

- في الشهرين الأولين من الربع، أظهر الإنتاج على أساس سنوي نقصًا. في مايو، انخفض الإنتاج بنسبة 1.2٪ إلى 257.5 مليون جوزة، وفي أبريل، انخفض بنسبة 6.2٪ عن العام السابق

- ظل CPKO DAP ماليزيا ثابتًا الأسبوع الماضي، وحام حول 1800 دولار

- يُرى سعر CIF روتردام C/O عند 2000 دولار أمريكي/طن متري مقابل 1915 دولارًا أمريكيًا/طن متري الأسبوع الماضي

- يظهر السعر مرونة على الرغم من انخفاض أسعار CPO بسبب الخصم المواتي لـ CNO. ومع ذلك، يمكن أن يؤدي انخفاض سعر CPO إلى الحد من نمو أسعار CPKO

نظرة عامة:

يقول السماسرة إنه على المدى القصير، يمكن أن تكتسب أسعار EXW مانيلا 100-200 دولار أمريكي/طن متري أخرى ولكنها قد تقتصر على 2500-2600 دولار أمريكي/طن متري.

بالنظر إلى المستقبل، من المتوقع أن تنخفض أسعار كل من زيت جوز الهند وزيت نواة النخيل (PKO) في الربع الرابع من عام 2025 – الربع الأول من عام 2026، بدعم من تحسن الإنتاج، وخاصة في جوز الهند. في نظرتها المنقحة، تتوقع ICC أن يرتفع إنتاج زيت جوز الهند في عام 2025 بمقدار 65000 طن متري، ليصل الإنتاج العالمي إلى 3.564 مليون طن متري. على جانب الطلب، من المحتمل أيضًا أن يتباطأ النمو بعد أن أجلت الحكومة الفلبينية الزيادة المخطط لها في تفويض الوقود الحيوي، والتي تم تحديدها في الأصل لفصل الخريف 2025، وسط مخاوف بشأن ارتفاع أسعار زيت جوز الهند – وهو عنصر أساسي حاسم للطبخ المحلي. من المتوقع أن يزداد إنتاج زيت نواة النخيل هذا العام إلى 8.438 مليون طن متري من 8.366 مليون طن متري في عام 2024.

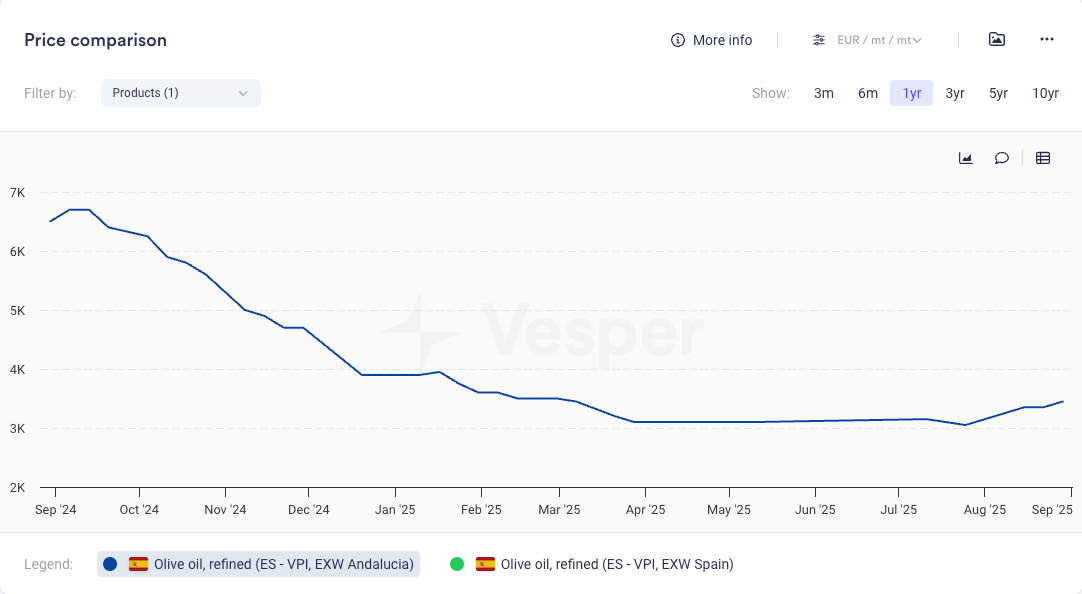

زيت الزيتون

- من يناير إلى يوليو، اتجهت أسعار زيت الزيتون إلى الانخفاض، مما يعكس الإنتاج الأقوى هذا الموسم وتوقعات بتحسن المحصول في العام المقبل

- في 2024/25، تعافى الإنتاج العالمي إلى 3.375 مليون طن متري (بما في ذلك 1.973 مليون طن متري في الاتحاد الأوروبي و 1.289 مليون طن متري في إسبانيا) مقارنة بـ 2.564 مليون طن متري فقط في العام السابق القياسي المنخفض

- في أغسطس، مع ذلك، انعكست الأسعار وتقف الآن بالقرب من 3450 يورو/طن متري، وسط تكهنات بأن حصاد إسبانيا قد يكون أضعف. تختلف وجهات نظر السوق: يتوقع البعض إنتاجًا يتماشى مع العام الماضي، بينما يرى آخرون أن الإنتاج قد يكون أقل بمقدار 100-200 ألف طن

- بالنظر إلى المستقبل، يشير المشاركون إلى أن الأسعار قد تظل مستقرة إلى قوية حتى أكتوبر، خاصة إذا استمر الطقس الجاف. على العكس من ذلك، يمكن أن يؤثر هطول الأمطار المتجدد على الأسعار

- من أكتوبر فصاعدًا، يضيف موسم الحصاد ضغطًا بشكل نموذجي، على الرغم من أن نطاق الانخفاضات قد يكون أكثر اعتدالًا مما كان عليه في السنوات الأخيرة من تقلب المحاصيل الشديدة. بالنسبة لعام 2025/26، من المتوقع أن تكون متوسط الأسعار متوافقة مع أو أقل قليلاً من مستويات هذا الموسم، اعتمادًا على حجم المحصول النهائي.

نظرة عامة:

بالنظر إلى المستقبل، يشير المشاركون إلى أن الأسعار قد تظل مستقرة إلى قوية حتى أكتوبر، خاصة إذا استمر الطقس الجاف. على العكس من ذلك، يمكن أن يؤثر هطول الأمطار المتجدد على الأسعار. من أكتوبر فصاعدًا، يضيف موسم الحصاد ضغطًا بشكل نموذجي، على الرغم من أن نطاق الانخفاضات قد يكون أكثر اعتدالًا مما كان عليه في السنوات الأخيرة من تقلب المحاصيل الشديدة. بالنسبة لعام 2025/26، من المتوقع أن تكون متوسط الأسعار متوافقة مع أو أقل قليلاً من مستويات هذا الموسم، اعتمادًا على حجم المحصول النهائي.