الحقل:

الحصاد جاري الآن في جميع أنحاء أوروبا. لا تزال الأحوال الجوية مناسبة إلى حد كبير لبدء الحملة؛ مزيج من أشعة الشمس والأمطار.

في المملكة المتحدة، من المقرر أن تبدأ الحملة في منتصف سبتمبر فقط ثم بوتيرة متدرجة، حيث سيكون مصنع Wissington هو المصنع الأول الذي يبدأ التقطيع في 15 سبتمبر. ثم ستبدأ المصانع الثلاثة المتبقية عملياتها بين 29 سبتمبر و 6 أكتوبر.

مع الأمطار الأخيرة في جميع أنحاء حزام البنجر، كانت هناك بعض تفشيات cercospora، ولكن تتم إدارتها بشكل صحيح، لذا فإن الضرر محدود حاليًا.

لا تزال التعليقات حول تأثير اصفرار الفيروس في فرنسا تتداول في وسائل الإعلام. في الوقت نفسه، أظهرت تجارب البنجر في فرنسا في نهاية أغسطس بعض البنجر مع استقطاب يصل إلى 19 درجة. مع هطول الأمطار في الخريف، سينخفض محتوى السكروز بالتأكيد، ولكن الجانب الآخر من هذا هو زيادة وزن الجذور.

إحدى المناطق الرئيسية التي يُقال إنها الأكثر تضررًا من اصفرار الفيروس هي منطقة Centre-Val de Loire، جنوب فرنسا.

تم إنتاج الرسم البياني أدناه بواسطة المكتب الإقليمي للصحة النباتية، ‘BSV’. في 3 سبتمبر.

أجريت الاختبارات على 579 حقلاً. كما يتضح، تم حصر درجة عالية جدًا من اصفرار الفيروس إلى حد كبير بين 1 و 10٪ من المنطقة، في حين أن 81٪ بالكاد تتأثر. ومع ذلك، يمكن للمرء أن يقول إن التأثير واسع الانتشار لأنه يظهر في شكل أو آخر على 83٪، دون تحديد التركيزات. أدت الأمطار الأخيرة إلى أوراق شجر جديدة، لذا يبدو أن التأثير على نطاق عام 2020 محدود، ومع ذلك، لا تزال هذه الأيام الأولى.

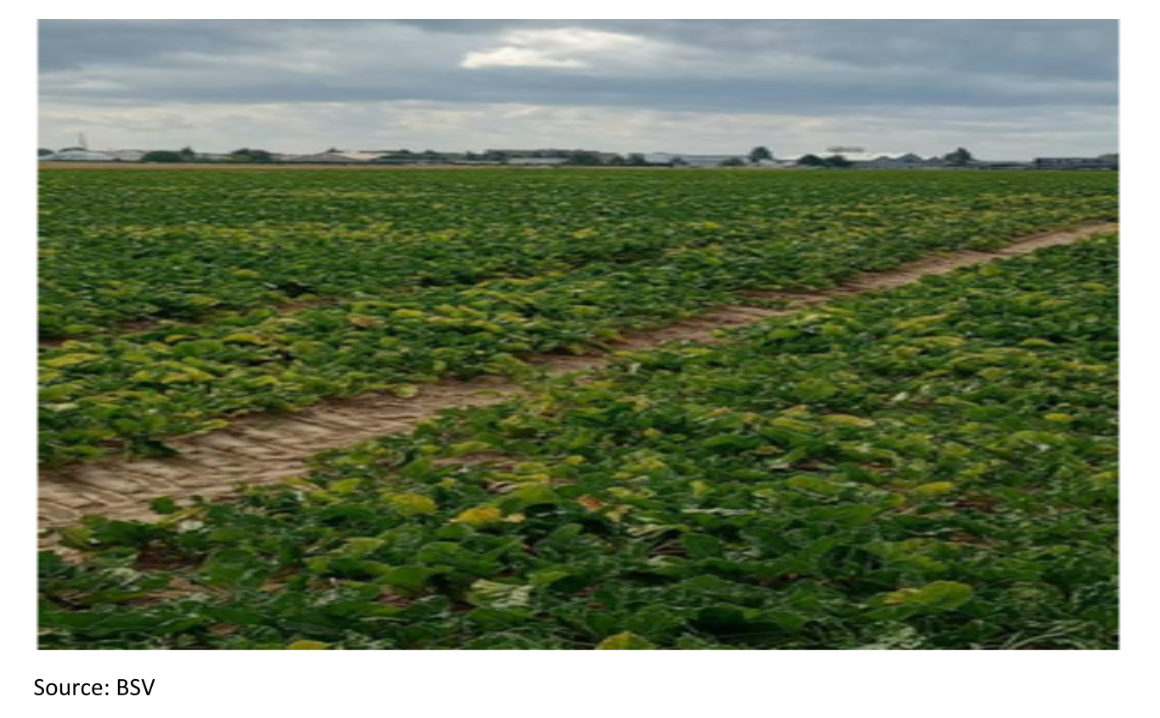

الصورة أدناه لحقل في المنطقة المتأثرة بنسبة 50٪ باصفرار الفيروس

في بولندا، بدأ التقطيع منذ 25 أغسطس. التوقعات هي غلة 65 طنًا لكل هكتار، على الرغم من أن أحدث بيانات MARS تشير إلى غلة تزيد عن 68 طنًا، مقارنة بـ 66.4 طنًا في عام 2024. ومع ذلك، انخفضت المساحة من 274000 هكتار إلى 260000 هكتار.

تشير التقارير إلى أن محتوى السكر سيكون أقل بسبب زيادة هطول الأمطار خلال الصيف.

تفيد النمسا عن غلات جيدة ولكن مع إغلاق مصنع واحد، كانت مساحة البنجر 25000 هكتار فقط ناقص 2000 هكتار فقدت بسبب سوس البنجر.

التجارة والصناعة:

لا تزال النشاطات منخفضة المستوى. يبدو أن الأسعار من مصانع حزام البنجر لعام 2026 تطفو حول 570 يورو.

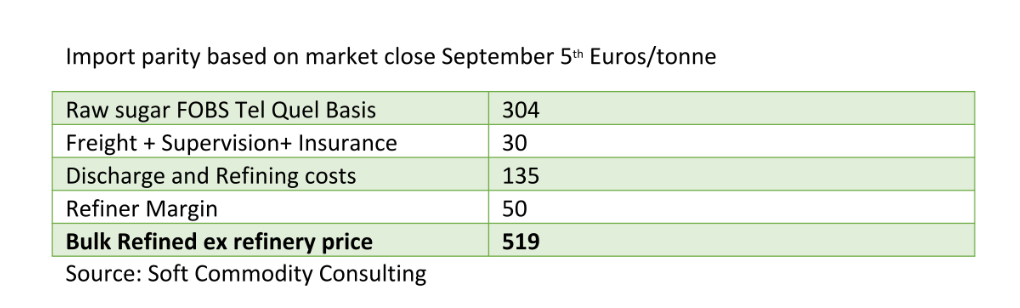

ومع ذلك، فإن التأثير الحقيقي يظهر حاليًا في شبه الجزيرة الأيبيرية حيث يُبلغ عن تداول الأسعار بحوالي 560 يورو. هذه ممارسة تُرى بانتظام في السوق حيث يهدف المنتجون في البلدان المنتجة للفائض إلى الحفاظ على أسواقهم المحلية ضيقة عن طريق الخصم إلى أسواق العجز. في السابق، يمكن للمنتجين الإسبان أن يهددوا بدورهم بإلحاق الضرر بتلك الأسواق الفائضة عن طريق بيع سكرياتهم ذات القيمة الأعلى مثل المكعبات، ولكن مع إغلاق مصنعين للبنجر قريبًا، فإن هذا يترك فرصة ضئيلة لتهديد. وهذا يعني أيضًا أنه بالنسبة لمصافي قصب السكر الأربعة الموجودة في جميع أنحاء إسبانيا والبرتغال، فإن فرصة الاستفادة من انخفاض أسعار المواد الخام في السوق العالمية تتضاءل، على الرغم من ميزة التكافؤ الحالية للاستيراد:

إن نمط خصم السكر إلى البلدان المجاورة، ستكون إيطاليا هي التالية، بمجرد أن تشبع سوق إسبانيا، يجعل اتهام ميركوسور بأنها قد تبيع السكر أو السلع الأخرى بأقل من أسعار السوق بمثابة حالة من أن القدر يلوم القدر. ومع ذلك، تمكنت الحكومة الفرنسية من الحصول من المفوضية الأوروبية على تعهد بأنه يمكن التحقيق في الأسعار إذا كان هناك تهديد يعتبر للقطاع الزراعي المحلي للدولة العضو. يمكن لدولة واحدة فقط تسجيل مثل هذا التحدي. تبدو العملية برمتها محفوفة بنوايا غير عملية. على حد علمي، يبدو أيضًا أنه لا يوجد حد لعدد ‘التحديات’، لذلك يمكن نظريًا للدول أن تتناوب على الطعن في الواردات، مما يخلق حالة من عدم اليقين والفوضى في سلسلة التوريد بينما تحقق المفوضية.

محاولة تحديد القيم هي ممارسة تعيسة. يعتمد الأمر على التوقيتات وحركات السوق وتكاليف الفرص ومجموعة من العوامل الأخرى. في أواخر السبعينيات وأوائل الثمانينيات، حاولت نيجيريا السيطرة على تكاليف الاستيراد عن طريق تعيين SGS لتقديم تقارير نظيفة عن النتائج التي حاولت التأكد من القيمة الحقيقية لجميع السلع المشحونة إلى نيجيريا، لذلك أصبح كل شيء مرتبطًا إلى حد ما في محاولة لتحديد القيمة بين المكعبات الفرنسية والمكعبات البولندية، أو أسبرين باير وأسبرين بوتس. باختصار، لن يكون هذا التعهد أكثر من مجرد تجميل.

إذا كانت المفوضية تود حقًا الاستفسار عن شيء ما، فيمكنها بذل جهد أكثر جدية بشأن مسألة الصادرات البولندية. أكدت الدولة للتو من جديد عزمها على التصدير، وكما قلنا قبل أسبوعين، سيكون لديها بعد ذلك شهادات INF5 التي يمكن استخدامها لجلب السكر الرخيص إلى البلدان التي تعاني من العجز. مرة أخرى أيضًا بطريقة كافكاوية إلى حد ما، يستفيد المزارعون البولنديون من دعم الدخل المقترن لبنجرهم، مما يعني أن الاتحاد الأوروبي، ليكون كريمًا، يدعم عن غير قصد صادرات السكر.

أخيرًا، لوضع الأمور في سياقها، هناك 10000 طن فقط من السكر الإضافي بموجب ميركوسور. يتم تخصيص هذا لباراغواي. السكر الذي نشأ من البرازيل بموجب الاتفاقية لم يعد يدفع ببساطة الرسوم الإضافية CXL. بالتأكيد ميزة، لكن السعر الذي ستبيع به ميركوسور السكر للاتحاد الأوروبي يمليه إلى حد كبير تسعير السوق العالمية، وبسبب الطريقة التي تم بها إعداد IPR، بدلاً من الحصول على سوق متميز للموردين مثل حصة الولايات المتحدة، فإن المستفيدين من ACP / EBA و TRQ يتنافسون بدلاً من ذلك مع سوق عالمية مشوهة. في الواقع، أزال IPR أي حقوق خاصة للوصول التفضيلي.

شروط المرجع لرصد الواردات بموجب اتفاقية ميركوسور وفقًا للمفوضية هي:

- تعزيز الرصد؛

- الشفافية الكاملة بما في ذلك الإبلاغ إلى البرلمان الأوروبي والمجلس مرتين في السنة؛

- تدابير مؤقتة سريعة في موعد لا يتجاوز 21 يومًا بعد تحديد خطر كاف في الحالات العاجلة؛

- بدء التحقيقات عندما تزيد الواردات بنسبة 10٪ على الأقل وتكون أسعار الاستيراد أقل بنسبة 10٪ على الأقل من الأسعار المحلية.

كيف يؤثر هذا على السكر غير واضح. الحصة ثابتة لذا لن تكون نسبة الـ 10٪ ذات صلة. كيف تقارن سعر السكر الخام من قصب السوق العالمية مع سكر البنجر الأبيض في الاتحاد الأوروبي يجب أن يكون تمرينًا مثيرًا للاهتمام. ما الذي يجب أن نأخذه بالفعل لسعر أساس الاتحاد الأوروبي؟ DDP Bordeaux أو DDP Barcelona.

يبدو أن موسم ‘ضرائب الخطيئة’ يتصاعد. في المملكة المتحدة، هناك خطط لخفض الحد الأدنى لضريبة المشروبات التي تحتوي على السكر من 5 إلى 4 جرامات / لتر. من المحتمل أيضًا أن يشمل هذا المشروبات الأخرى مثل القهوة ومخفوق الحليب في المستقبل. تتحرك الحكومة أيضًا لحظر بيع مشروبات الطاقة لمن هم دون سن 16 عامًا. بعد هذا الأسبوع في السياسة البريطانية، يمكن للحكومة بالتأكيد أن تستخدم القليل منها.

كانت محلات السوبر ماركت تحظر البيع لفترة طويلة، ومع ذلك فإن هذا لا يشمل تجار التجزئة الأصغر حجمًا، وسيضفي الطابع الرسمي على ما كان يمارس بالفعل جزئيًا.

وبالمثل في بولندا، من المتوقع أن ترتفع الضرائب على السكر في الأشهر المقبلة.