# 8 سبتمبر: انخفاض الأسعار، وإعلان الناقلات عن إلغاء الرحلات؛ إضراب العاملين في مطار أمستردام

- توقعات 2025، وتحديات ازدحام الموانئ المتزايدة، لا يزال الطلب على الحاويات ضعيفًا

الأسبوع الذهبي: انخفاض الأسعار، وإعلان الناقلات عن إلغاء الرحلات

بدأت شركات النقل في الإعلان عن إلغاء الرحلات حول الأسبوع الذهبي في الصين (الأسبوع الأول من أكتوبر). هذه استراتيجية شائعة لتقليل السعة المتاحة والمطالبة بزيادات عامة في الأسعار (GRIs). على الرغم من هذه الجهود،استمرت الأسعار المتجهة إلى أوروبا في الانخفاض خلال شهر سبتمبر، ومن المتوقع أن تظل منخفضة حتى أوائل أكتوبر.(The Loadstar)

إعلانات الناقلات:

- أكدت MSCأنها ستعدل السعة على خدمات آسيا – أوروبا خلال الأسابيع 39-41، مشيرة إلى انخفاض الطلب على الصادرات من الصين.

اتجاهات الأسعار الإقليمية

- داخل آسيا وأوقيانوسيا: لا تزال المساحة ضيقة، حيث تفضل شركات النقل الشحنات ذات الأجور الأعلى.

- آسيا – أمريكا اللاتينية: لا تزال الأسعار متقلبة ومرتفعة، مما يعكس الطلب غير المتوقع والإدارة الفعالة لسعة الناقلات.

- آسيا – أوروبا: أدى استيعاب السعة من تحويلات رأس الرجاء الصالح وازدحام الموانئ إلى الحفاظ على ارتفاع معدل استخدام السفن. ونتيجة لذلك، لا تزال مستويات إلغاء الرحلات منخفضة تاريخيًا.

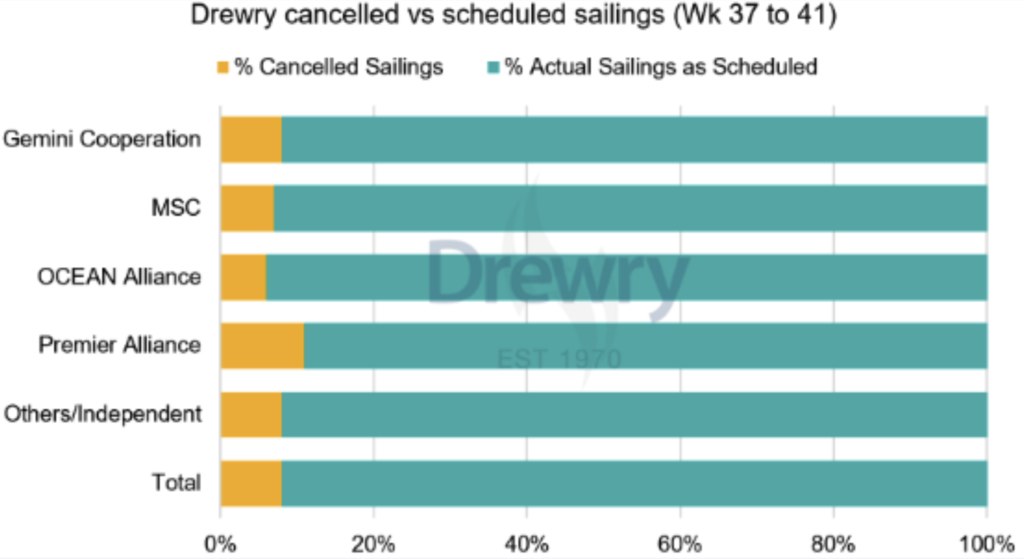

إلغاء الرحلات: معدل الإلغاء 8٪

- سبتمبر: تم الإعلان عن 15 رحلة إلغاء (بالقرب من المستويات “الطبيعية”).

- أكتوبر: حاليًا، من المتوقع 13 رحلة إلغاء فقط من آسيا، معظمها يؤثر على الوصول إلى شمال أوروبا بحلول منتصف / أواخر نوفمبر.

- السياق التاريخي: 39 رحلة إلغاء في أكتوبر 2023 و 31 في أكتوبر 2024 – يبدو هذا العام أقل بكثير ما لم يتم الإعلان عن المزيد في اللحظة الأخيرة.

لا يزال الطلب على الحاويات ضعيفًا

أفاد مصنعو الحاويات أن الطلب على الصناديق الجديدة من المتوقع أن يظل ضعيفًا حتى نهاية عام 2025. أدى الارتفاع في الطلبات خلال عام 2024، جنبًا إلى جنب مع انخفاض أسعار الشحن لمسافات طويلة، إلى تقليل الحاجة إلى معدات إضافية.

أضافت التدابير الحمائية الأمريكية مزيدًا من عدم اليقين.

- الحاويات الجافة: انخفضت المبيعات إلى1.13 مليون وحدة مكافئة لعشرين قدمًا(من 1.38 مليون وحدة مكافئة لعشرين قدمًا في النصف الأول من عام 2024).

- حاويات التبريد: تضاعفت المبيعات بأكثر من الضعف لتصل إلى92000 وحدة مكافئة لعشرين قدمًا(من 44700 وحدة مكافئة لعشرين قدمًا في النصف الأول من عام 2024).

👉التأثير على المستوردين الأوروبيين:لا يُتوقع أن يكون توفر الحاويات بمثابة عنق الزجاجة على المدى القصير، ولكن عدم اليقين المستمر في السوق وسياسات التجارة المتغيرة يمكن أن تؤثر على تحديد مواقع المعدات والتكاليف. (The Loadstar)

يمكن أن تؤدي رسوم الوقود إلى رفع الأسعار

في الوقت نفسه، يحذر الخبراء من أن رسوم الوقود التي أعلنت عنها شركات النقل حديثًا في الربع الرابع يمكن أن تدفع أسعار الشحن مؤقتًا إلى مستويات حقبة الوباء. على الرغم من توقع تقلبات على المدى القصير، إلا أن الاتجاه الأطول أجلًا يظهر أن أسعار الشحن تتبع عن كثب أسعار الوقود. يشير هذا إلى تحول هيكلي نحو تكاليف شحن مستدامة أعلى مما اعتاد عليه الشاحنون في السنوات الأخيرة.

النقاط الرئيسية للمستوردين:

على الرغم من ضعف الطلب على الحاويات وانخفاض الأسعار على المدى القصير، فإن ارتفاع تكاليف الوقود واستراتيجيات رسوم شركات النقل قد يؤدي إلى تجدد الضغط التصاعدي على أسعار الشحن في الربع الرابع وما بعده. (The Loadstar)

تحديث ازدحام الموانئ

روتردام

- لا تتوقع سلطة الميناء تخفيف مشكلات الازدحام في الأشهر الستة المقبلة.

- تقوم المزيد من شركات النقل بتحويل العمليات إلى الليل لتجنب الرسوم الإضافية.

- متوسط وقت انتظار السفن:~3 أيام. (Nieuwsblad Transport)

أنتويرب

- متوسط وقت انتظار السفن:~2 أيام.

الموانئ الألمانية

- هامبورغ: متوسط التأخير~3 أيام.

- بريمنهافن: متوسط التأخير~1 يوم.

الشحن الجوي

إضراب العاملين في مطار أمستردام في سبتمبر

سيضرب العاملون الأرضيون في KLM يومالأربعاء 10 سبتمبر (08:00–10:00)، مع التخطيط لإضراب ثانٍ وأطول بعد أسبوع. تحتج نقابات FNV و CNV على أحدث اتفاقية عمل جماعية لشركة KLM، مطالبة بتحسين الأمن الوظيفي، وتدابير عبء العمل، والحماية من تكاليف المعيشة.

لا يزال تأثير ذلك على الركاب وعمليات الشحن غير واضح. في حين أنه من المتوقع استمرار الرحلات الجوية، فمن المحتمل حدوث تأخيرات وأوقات مناولة أطول في مطار Schiphol. تقول KLM إنها تقوم بتقييم التأثير.

👉 توقعتأخيرات محتملة في المناولة الأرضية في Schipholخلال فترات الإضراب، على الرغم من أن مستويات التعطيل لا تزال غير مؤكدة. (NOS)

لا تزال أحجام الشحن الجوي مستقرة

صمدت أحجام الشحن الجوي بشكل جيد خلال الصيف. كانت شهري يونيو ويوليو شهرين قويين، وشهد أواخر أغسطس انتعاشًا في صادرات آسيا، بزيادة قدرها8٪ على أساس أسبوعي.

كما زادت السعة في أغسطس، خاصة على طرقآسياوأمريكا اللاتينية – أمريكا الشمالية، بينما استمرت الشحنات العامة والشحنات عالية التقنية في رؤية طلب ثابت.

كانت الأسعار العالمية مستقرة في الغالب، مع بعض الزيادات من الصين إلى أوروبا والولايات المتحدة والمكسيك.

👉 المساحة متاحة بشكل عام، ولا تزال الأحجام ثابتة، مما يجعلها وقتًا جيدًا للتخطيط للشحنات. (The Loadstar)

السياسة التعريفية الأمريكية التي تحددها المحكمة العليا

طُلب من المحكمة العليا الأمريكية تسريع إصدار حكمبشأن ما إذا كانت التعريفات الجمركية الشاملة للرئيس ترامب، التي فُرضت بموجب سلطات الطوارئ (IEEPA)، قانونية. قضت محكمة الاستئناف الفيدرالية مؤخرًا بأنه تجاوز سلطته.

- إذا وافقت المحكمة العليا، فستحتاج التعريفات الجمركية الحالية إلىالتراجعويمكناستردادالرسوم التي تم تحصيلها بالفعل.

- من المتوقع صدور قرار بشأن ما إذا كانت القضية ستُسمع قبل10 سبتمبر، مع إمكانية عقد جلسات استماع فينوفمبر. (The Loadstar)

لماذا يهم هذا الشاحنين:

- بيروقراطية ثقيلة: يجب على المستوردين الأمريكيين تتبع وتوثيق أصول المواد بالتفصيل (على سبيل المثال، مواقع صهر الصلب / الألومنيوم).

- لا يزال عدم اليقين مرتفعًا: تواصل الإدارة توسيع نظام التعريفات الجمركية الخاص بها، مضيفة فئات مثل الأثاث والأدوية وأشباه الموصلات، مع تشديد قواعد الامتثال. في حين أن قرار المحكمة العليا يمكن أن يلغي بعض التعريفات الجمركية، فإن سياسة ترامب التجارية على المدى القريب تواصل إضافة التكلفة والتعقيد للشركات التي تشحن إلى الولايات المتحدة.

أهم القراءات من الأسبوع الماضي:

- ارتفعإيرادات قطاع النقل الهولنديللربع السادس على التوالي.

- لا يزالقطاع النقل الهولندي لا يعرف الكثير عن رسوم الشاحناتالتي ستدخل حيز التنفيذ بعد أقل من عام. واحد من كل خمسة من أصحاب الأعمال لم يسمعوا بها من قبل.