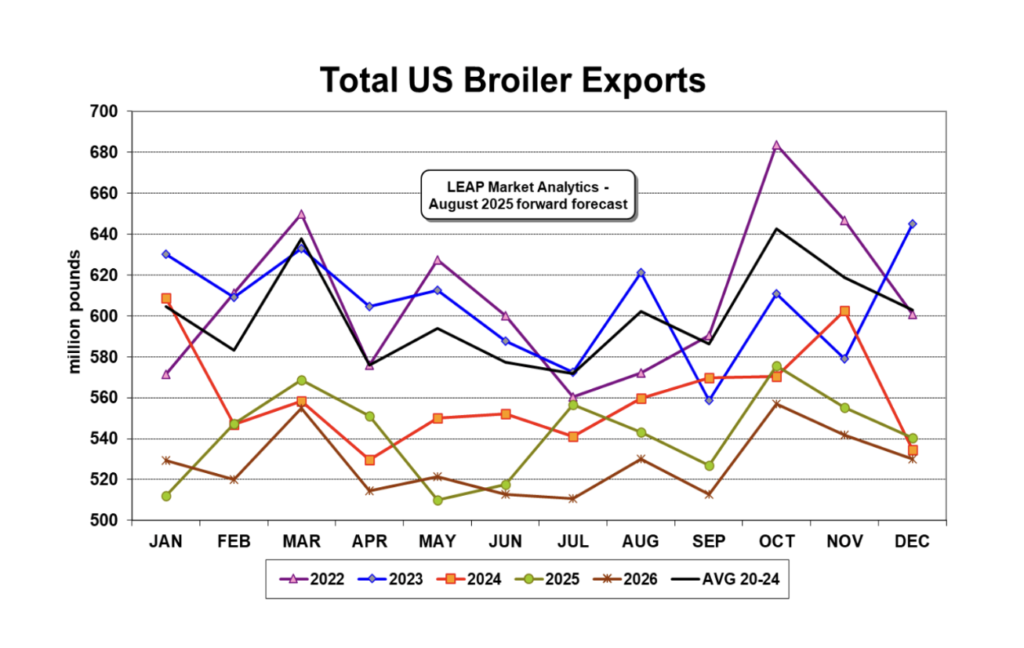

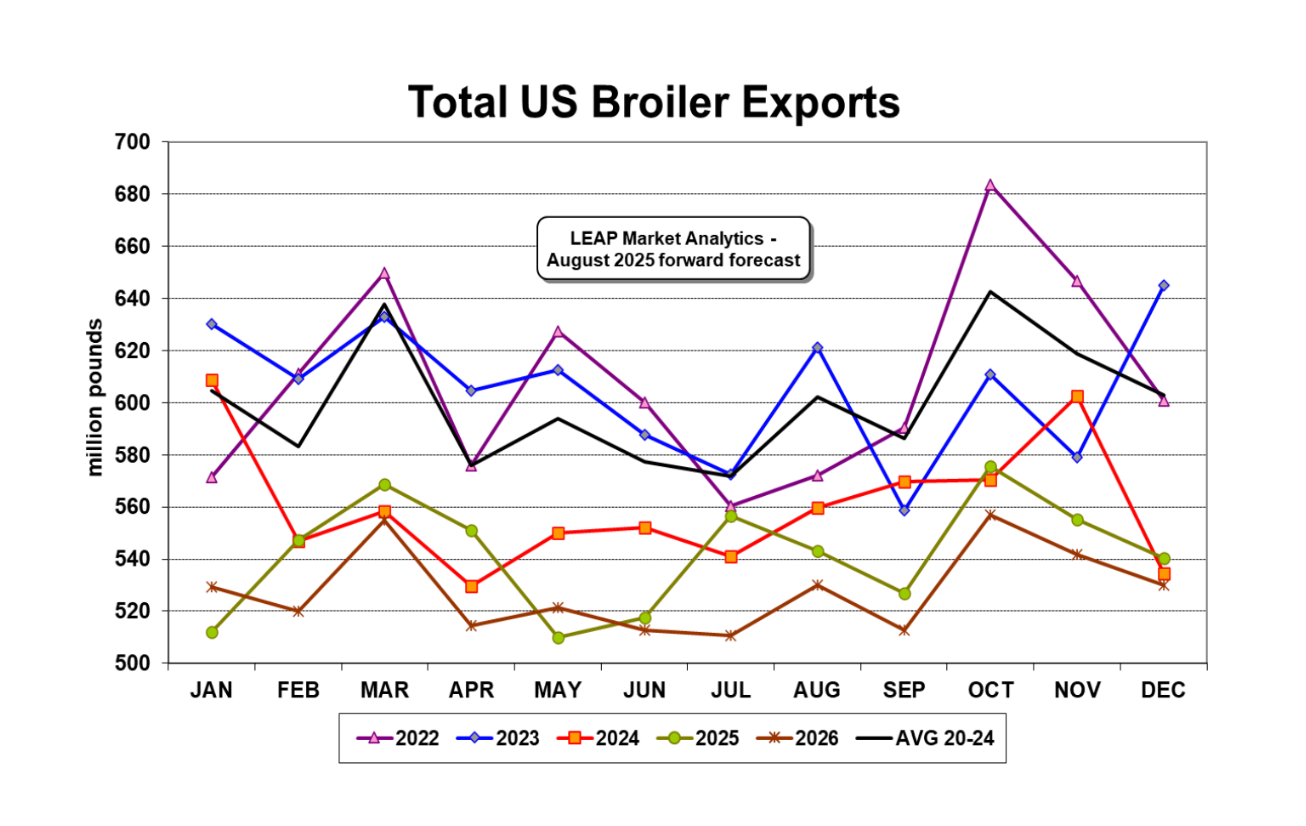

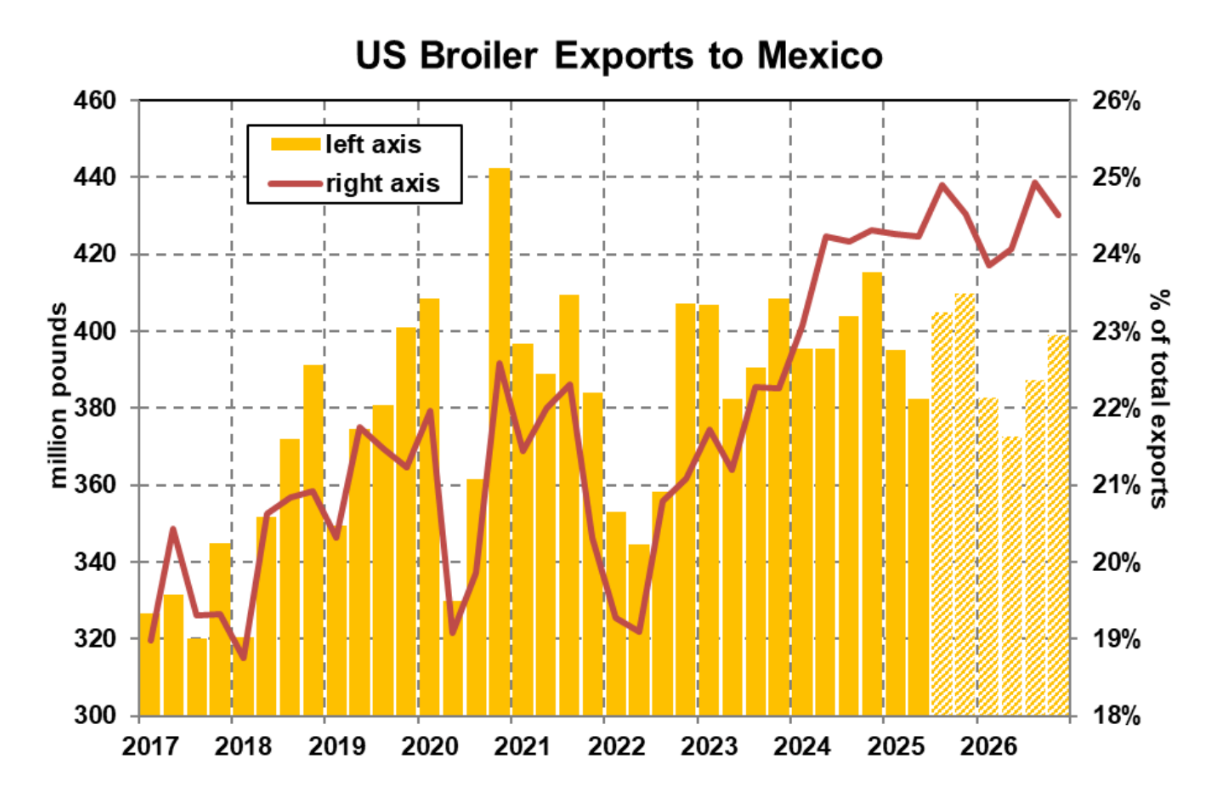

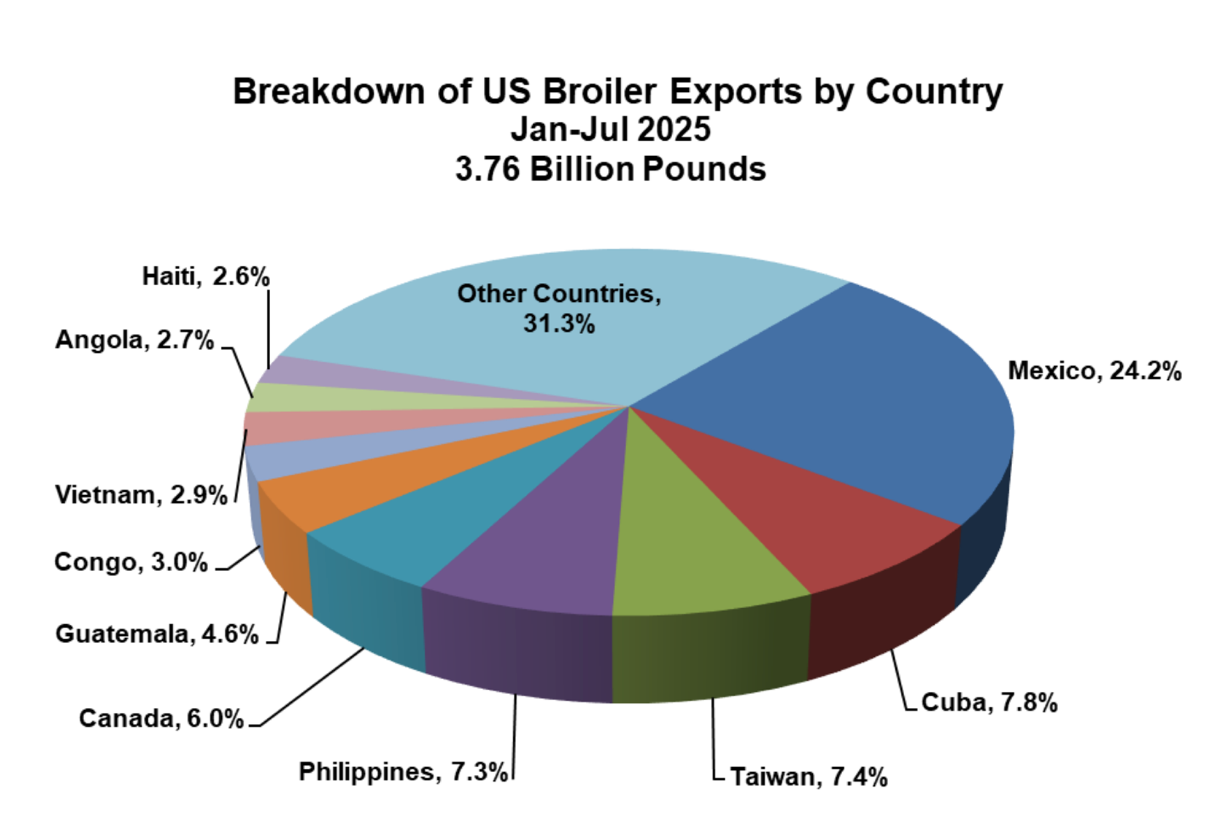

كانت واحدة من المفاجآت الإيجابية النادرة التي يمكن إثباتها في السنوات القليلة الماضية، لكن صادرات لحوم الدجاج الأمريكية سجلت 557 مليون رطل خلال شهر يوليو. تجاوز ذلك توقعات LEAP Market Analytics (LMA) (515 مليون رطل) بهامش كبير، وسجل أيضًا زيادة بنسبة 2.9٪ عن نفس الشهر من العام الماضي. شهدت أربعة من الأشهر الستة الماضية زيادات على أساس سنوي، لكن التعافي من تلك البداية البطيئة للغاية في شهر يناير يثبت أنه يمثل تحديًا. لا تزال الشحنات التراكمية (من يناير إلى يوليو) في عام 2025 متأخرة بنسبة 3.2٪ عن وتيرة العام السابق عند 3.76 مليار رطل. على الرغم من كل الفوضى والقلق الذي نشأ نتيجة لـ “المتاجرة بالتعريفات” التي قامت بها إدارة ترامب، لم تتأثر الشحنات إلى الشركاء التجاريين الرئيسيين بشكل ملحوظ. بصفتها الوجهة الأجنبية رقم واحد للحوم الدجاج الأمريكية، والتي تمثل ما يقرب من ربع إجمالي الشحنات، تعد المكسيك الدولة الأكثر حيوية والتي تتم مراقبتها عن كثب في الساحة التجارية لصناعة الدجاج الأمريكية. الشحنات التراكمية هناك هذا العام متأخرة بنسبة 1.7٪ فقط عن وتيرة عام 2024. لوحظ انخفاض أكبر بكثير في الشحنات إلى كوبا، الوجهة رقم اثنين، ولكن هذا بالتأكيد لا علاقة له بنهج التعريفة الجمركية للإدارة. بغض النظر، فقد تمت موازنة الصادرات المتراجعة إلى هاتين الدولتين بأكثر من الزيادات الضخمة إلى القليل التالية في القائمة.

حيث يكافح برنامج التصدير حقًا هو في “الهوامش”، بشكل أساسي جميع البلدان التي تستورد القليل جدًا من لحوم الدجاج من الولايات المتحدة بشكل فردي ولكنها تتجاوز بشكل جماعي تأثير المكسيك. ربما يرتبط بعض هذا بموقف التجارة الأكثر حدة للولايات المتحدة في الآونة الأخيرة، ولكن الكثير منه “هيكلي” حيث يسبق المسار السلبي معركة التعريفة الجمركية الأخيرة بعدة سنوات. كانت هناك “انتكاسات” من القيود التجارية التي تم تطبيقها استجابة لإنفلونزا الطيور شديدة الإمراض (HPAI)، ناهيك عن التوسع الكبير في قطاعات الدجاج في البرازيل وتايلاند وحتى الدول الأعضاء في بولندا وكرواتيا ورومانيا في الاتحاد الأوروبي (EU) وكيف “أزاح” ذلك الولايات المتحدة من الوصول إلى بقية العالم. صدرت الولايات المتحدة 15.7٪ من إنتاج الدجاج المحلي الجاهز للأكل (RTC) في عام 2023، و 14.7٪ في العام الماضي، ومن المتوقع أن تصدر 13.7٪ و 13.1٪ من الإنتاج المحلي في عامي 2025 و 2026 على التوالي. حتى مع زيادة الإنتاج بوتيرة مقاسة، فإن هذا التراخي المتزايد على جبهة التصدير لا يزال يملأ السوق المحلية بـ “شيء إضافي”. من المتوقع أن تزداد إتاحة لحوم الدجاج للفرد محليًا بنسبة 1.2٪ بشكل عام هذا العام و 1.3٪ أخرى في عام 2026، وهو ما يقارن بمتوسط 1.6٪ للفترة 2009-24.

في حين أن تأثير اتجاهات التصدير على أسعار اللحوم الداكنة المحلية أصبح الآن أكثر هدوءًا مما كان عليه في الماضي، إلا أن هذه لا تزال فرصة جيدة لتسليط الضوء على ما يحدث في هذا المجال. من المثير للاهتمام أننا ننظر إلى عام آخر من أسعار فورية ثابتة تقريبًا لأرباع الأرجل، والتي كانت في المتوسط على جانبي 0.55 دولارًا أمريكيًا للرطل (USDA) على أساس طازج، ولكنها ترتفع قليلاً إذا أخذت خطوة إلى الوراء ونظرت إلى الاتجاه على مدار الأشهر القليلة الماضية. لا تزال قراءات الطلب (التي يتم تعديلها حسب الموسمية) أعلى بشكل مريح من متوسط خط الأساس (1992-2024). تشير الزيادة الموسمية المتواضعة نسبيًا هذا الربيع إلى انخفاض طفيف في الطلب المعدل موسميًا، لكن موقف السوق “المتحدي” الآن بعد أن من المفترض أن تشتد الرياح الموسمية يشير إلى العكس وهو أن الطلب “يعود إلى التسخين”. على الرغم من التراجع اللطيف، وربما “الموسمي” هذا الخريف، تحافظ LEAP Market Analytics (LMA) على نظرة متفائلة إلى حد ما بشأن الطلب على أرباع الأرجل والأسعار (وقطع اللحوم الداكنة بالعظام على نطاق أوسع حتى عام 2026. عادت أفخاذ الدجاج، غير المحبوبة والمقيمة بأقل من قيمتها لمعظم العام الماضي، إلى وضع “متوازن” أكثر مع أرباع الأرجل، والتي لا تتوفر إلا بالكاد على أساس مجمد.