العروض تطارد العطاءات، على أمل العثور على الدعم

قد يكون هناك ألف شيء للتعليق عليه هذا الأسبوع، لذا آمل أن تكونوا قد أحضرتم نظارات القراءة الخاصة بكم.

تشهد الأسواق العالمية تدفقًا كبيرًا من الحليب ودهون الحليب المتاحة. يذهب إنتاج الحليب المرتفع مثل ما نشهده في أوروبا والولايات المتحدة ونيوزيلندا وأمريكا اللاتينية في البداية إلى تدفقات عالية الربحية مثل منتجات البيع بالتجزئة قبل أن يلتقط إنتاج السلع باقي إمدادات الحليب المتاحة. في الوقت الحالي، ومع ذلك، فإن باقي إمدادات الحليب هذه أكبر بكثير من السنوات السابقة، ويؤدي إلى أحجام إنتاج سلع الألبان العالمية التي لم يسبق لها مثيل في كثير من الأحيان. الزبدة تقود الاتجاه الهابط، ومن المحتمل أن تظل في هذا الموقف لفترة من الوقت، لأننا نعتقد أننا لم نر نهاية هذا بعد.

الحليب والحليب والمزيد من الحليب

بالبدء بتحديث ألبان أكثر شمولاً هذه المرة، حيث يشهد سوق الألبان العالمي بأكمله فائضًا قويًا في الحليب والعديد من سلع الألبان. نعتقد أنه من المهم النظر في دورة الحليب هنا، حيث أن الانتقال من مرحلة إلى أخرى يتضمن تأخيرًا قد يستغرق عدة أشهر. كانت المرة الأخيرة التي كنا فيها في وضع مماثل في الربع الرابع من عام 2022، لذا دعونا نضع ذلك كدراسة حالة!

في عام 2022، بدأت أسعار السلع في الانخفاض بعد فترة ستة أشهر من الأسعار المستقرة، في بيئة ارتفعت فيها أسعار الحليب في المزرعة بشكل لا يصدق بسبب ارتفاع تكاليف إنتاج الحليب في المزرعة. استغرق الأمر بعض الوقت حتى بدأ الحليب في التدفق، لكنه فعل ذلك في النهاية، مما أدى إلى ضغط الأسعار في سلع الألبان. ومع ذلك، على الرغم من أن أسعار سلع الألبان انخفضت طوال الربع الرابع، إلا أن أسعار الحليب المرتفعة في المزرعة لم تنخفض حتى بداية العام التقويمي الجديد (2023)، بفارق زمني يبلغ ± ثلاثة أشهر.

لسوء الحظ، هذا ليس كل شيء، لأن آثار انخفاض سعر الحليب ليست فورية أيضًا. نعم، المزارعون سريعون في التكيف مع الوضع الجديد عن طريق، على سبيل المثال، عدم توسيع قطعانهم بعد الآن، لكنهم لا يتخلصون من نصف قطعانهم من يوم إلى آخر. لم يكن إنتاج الحليب منخفضًا حقًا إلا في أواخر صيف عام 2023، وهو تأخير آخر يبلغ ± ثلاثة إلى ستة أشهر.

دعنا نعيد ذلك إلى سوق اليوم:

ستنخفض أسعار الحليب في المزرعة في أقرب وقت ممكن، حيث أن أسعار السلع الحالية غير قابلة للتطبيق مع سعر الحليب في المزرعة أعلى بكثير من 0.50 يورو/كجم. ومع ذلك، مع وجود معركة على الحليب جارية حاليًا، فإننا لا نتوقع أن نشهد انخفاضات كبيرة قبل نهاية العام. في الوقت نفسه، لا تزال هوامش الحليب في المزرعة على العلف أفضل بكثير من السنوات السابقة، مما يعني أن بضعة سنتات من سعر الحليب قد لا تؤثر على إنتاج الحليب كثيرًا. ستكون الحافز المالي للمزارعين للاستمرار في الحلب بالسعر الحالي موجودًا حتى بداية العام المقبل على الأقل!

هذا يعني أننا سنرى فقط أزمة ربحية في المزارع بدءًا من العام المقبل (وهو أيضًا موسم الحليب التالي)، مما يؤدي إلى انخفاض إنتاج الحليب بعد عدة أشهر فقط!

في الوقت نفسه، نرى أيضًا أن الاعتماد المتزايد على الغلات قد أحدث تغييرات أكبر في إنتاج الحليب والمواد الصلبة للحليب بمرور الوقت. عندما تكون هوامش المزرعة جيدة، سيزداد إنتاج الحليب بسرعة. ولكن عندما تتقلص هوامش الحليب بسرعة وتكون أسعار لحوم البقر مرتفعة (وهي كذلك)، فإننا ندرك أيضًا أن نقص الحليب في السوق الأوروبية أقرب مما قد تتخيل.

حان الوقت للتوقف عن التكهنات كثيرًا في الوقت الحالي، والنظر إلى أسواق اليوم!

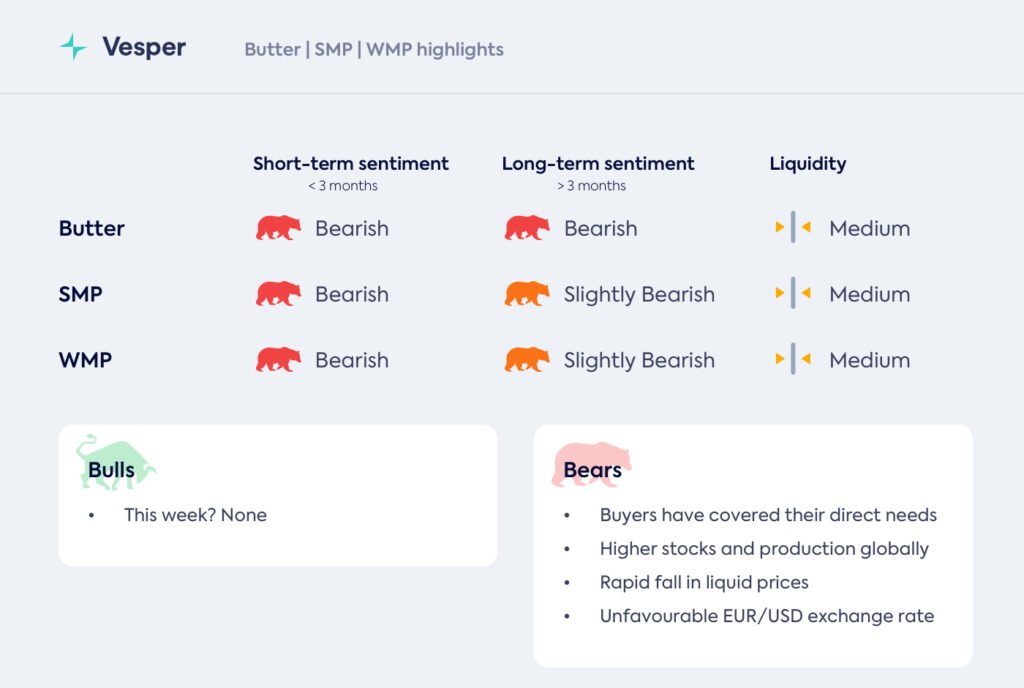

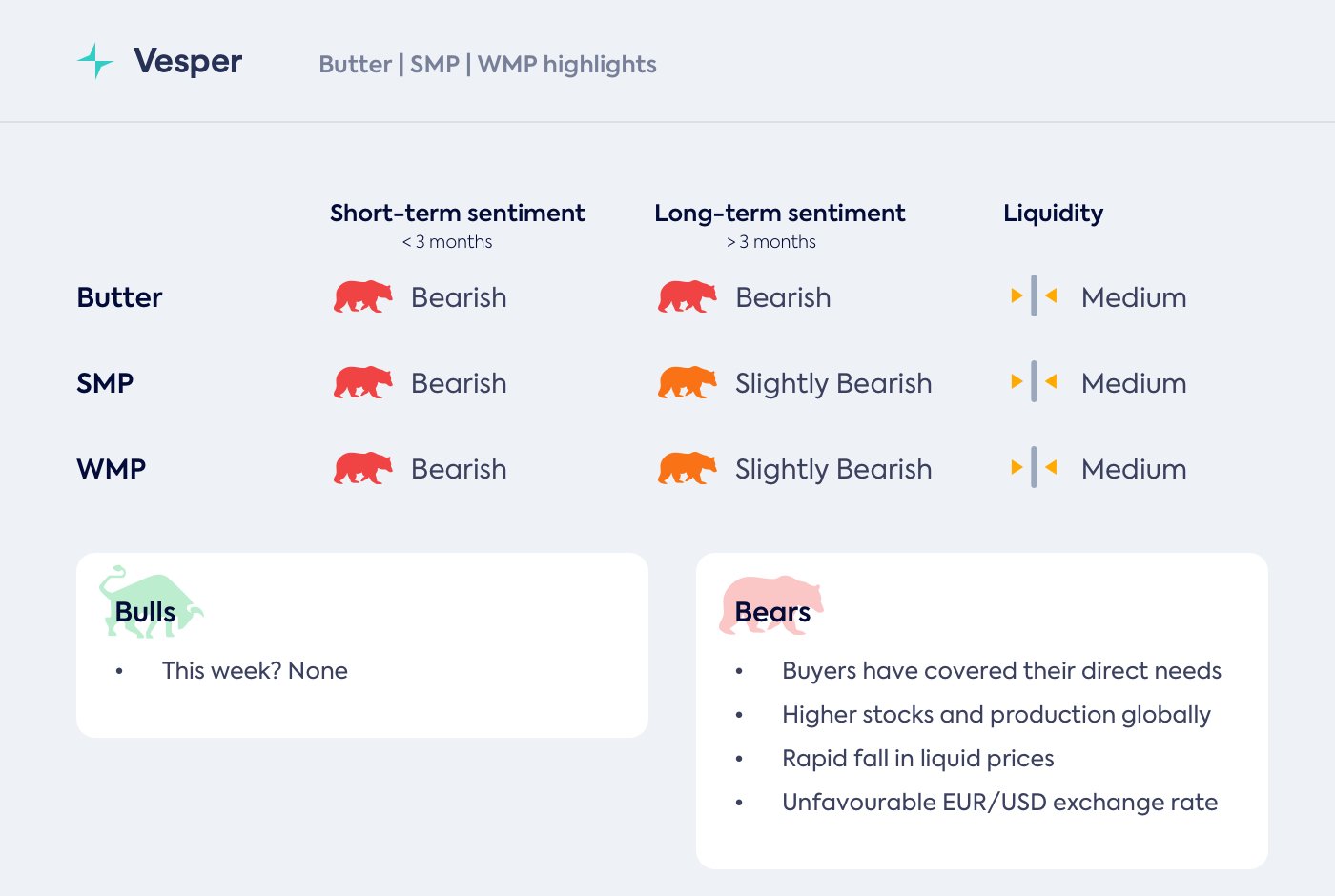

الزبدة

- دخلت أسعار الزبدة في سقوط حر على مدار الأسبوعين الماضيين، حيث كان البائعون في كل من الأسواق المادية والآجلة (ولا يزالون) يطاردون العطاءات التي تتحرك إلى الأسفل

- انخفضت الأسعار في أوروبا الآن إلى أقل من 6000 يورو/طن متري للسوق الفورية، مما يعني أننا فقدنا أكثر من 1000 يورو/طن متري في القيمة في غضون أسابيع قليلة فقط، ولم نصل إلى الدعم بعد

- كان الانخفاض في الأسعار عالميًا بشكل مثير للدهشة، على الرغم من أن أسعار الزبدة الأوروبية والأمريكية قد انخفضت بالتأكيد أكثر من أسعار الزبدة من أوقيانوسيا في الأسبوعين الماضيين

- كانت أساسيات السوق تميل بالفعل إلى الهبوط منذ بداية الصيف بسبب الإنتاج القوي والمزيد من الواردات وعدد أقل من الصادرات، مما أدى إلى زيادة المخزونات بشكل كبير

- على مدار الأسابيع القليلة الماضية، ومع ذلك، أفسح الشعور (أخيرًا) المجال أيضًا، لذلك انخفض السعر

- أدت أسعار الحليب المرتفعة وأسعار الأعلاف المنخفضة في جميع أنحاء أوروبا إلى توفير كبير للحليب بمحتوى دهون مرتفع، و(نعتقد) أن هذا العرض لا يتطلع إلى الانكماش قبل التدفق في العام المقبل

- كما أن أسعار القشدة في أوروبا تنخفض أيضًا في وقت غير عادي في موسم الحليب، مما يؤكد الإمداد الكبير من الحليب ودهون الحليب حاليًا، حيث يتم تداول القشدة الآن بسعر 6600 يورو/طن متري

- يقترب سوق الزبدة في الولايات المتحدة من تجاوز حاجز 2 دولار/رطل، حيث يدفع النمو السنوي (من يناير إلى يوليو حتى تاريخه) بنسبة +5.44% أسعار الزبدة إلى الأسفل دون الكثير من الدعم من الصادرات

- على الرغم من أنه غير قادر على الهروب من المشاعر الأضعف، إلا أن سوق نيوزيلندا لم يشهد الانخفاضات السريعة في الأسعار التي شهدتها الأسواق الأوروبية والأمريكية منذ منتصف أغسطس

- كان الطلب الصيني على الزبدة النيوزيلندية مستقرًا نسبيًا على مدار الأسابيع القليلة الماضية، مما يوفر لسوق الزبدة النيوزيلندية القليل من الدعم الذي تفتقر إليه أسواق الاتحاد الأوروبي والولايات المتحدة

نظرة عامة

سيظل الدببة مسؤولين لمدة بضعة أسابيع على الأقل إن لم يكن أشهرًا، حيث نمت الإمدادات بشكل كبير ويصعب العثور على الطلب. لقد كسرنا حاجز 6000 يورو/طن متري في أوروبا، ويبدو أن مستوى 2 دولار/رطل سيتم كسره في الأسابيع المقبلة أيضًا. قد تبدأ أوقيانوسيا في التداول بعلاوة مقارنة بالاتحاد الأوروبي والولايات المتحدة في الأسابيع المقبلة، ولكن هذا لا ينبغي أن يستمر موسم حليب كامل. يجب أن يضمن الاعتماد على التصدير لصناعة الألبان النيوزيلندية أن الأسعار ستعود إلى التوافق مع الأسواق الأوروبية والأمريكية، وإلا ستتولى هذه البلدان صادراتها.

SMP

- أكد مزاد نبض GDT لهذا الأسبوع (09/09/2025) المشاعر الأضعف في أسعار SMP في جميع أنحاء العالم، حيث انخفض SMP في الاتحاد الأوروبي بمقدار 160 دولارًا أمريكيًا/طن متري وانخفض SMP في نيوزيلندا بمقدار 80 دولارًا أمريكيًا/طن متري مقارنة بالحدث الأخير

- يؤدي انخفاض الطلب العالمي، جنبًا إلى جنب مع مدخول الحليب المرتفع جدًا، إلى إثقال كاهل الأسواق أكثر مما كانت عليه في السنوات الأخيرة، مما يدفع الأسعار إلى الانخفاض الشديد

- لم تتمكن أسواق مسحوق الحليب من الهروب من المشاعر الأضعف القادمة من أسواق دهون الزبدة، مما يعني أن المشترين بدأوا في سحب عطاءاتهم

- المنافسة العالمية شرسة للغاية في الوقت الحالي، حيث يتنافس الاتحاد الأوروبي والولايات المتحدة ونيوزيلندا SMP على نفس العدد الصغير من المشترين الموجودين هناك

- تعتمد أوروبا على شمال إفريقيا أكثر، بينما تعتمد الولايات المتحدة على المكسيك، وتصدر أوقيانوسيا الكثير إلى آسيا حتى الآن هذا العام

- تشعر أسعار مسحوق الحليب في أوقيانوسيا بالضغط من موسم الحليب 25/26، والذي من المحتمل جدًا أن يكون جيدًا وسيؤدي إلى إنتاج الكثير من SMP

- في الولايات المتحدة، نرى أن إنتاج أي سلعة أخرى مفضل على NFDM و/أو SMP، لكن مدخول الحليب المرتفع لا يزال يؤدي إلى أحجام إنتاج مماثلة (منخفضة) مقارنة بعام 2024

- المخزونات منخفضة نسبيًا، لكن توقعات ضعف الطلب وارتفاع إنتاج الحليب تواصل خفض الأسعار هذا العام وكذلك للعام المقبل بالفعل

نظرة عامة

من المتوقع أن يستمر الضعف في الأسواق العالمية لـ SMP، مع عدم وجود نهاية في الأفق للطلب الخافت بينما يكون جانب العرض قويًا. قد يستغرق الأمر وقتًا طويلاً قبل أن يعود المشترون حقًا إلى السوق بأحجام كبيرة، لذلك سيتعين علينا الجلوس في هذا الأمر.

WMP

- يتم سحب أسعار WMP داخل أوروبا إلى الأسفل بسبب أسعار الزبدة وSMP هذه الأسابيع، حيث أن الإنتاج والصفقات الوحيدة التي تتم هي “القيمة العادلة” بناءً على الدهون والبروتين

- تتراوح أسعار WMP الأوروبية بشكل طفيف فوق سعر القيمة العادلة هذا لعدة أشهر الآن، ومن المتوقع أن تظل على هذا النحو بسبب نقص المبيعات الفورية

- على الرغم من أن السعر الأعلى من القيمة العادلة يعني أن تقييم WMP أعلى أيضًا من الزبدة وSMP، إلا أن المنتجين الأوروبيين غير مستعدين لإنتاج المزيد من WMP مما باعوه بالفعل، حيث أن هذا يعني أنهم سيعتمدون على أسواق التصدير حيث المنافسة مع نيوزيلندا وأمريكا اللاتينية شرسة

- كان مزاد نبض GDT لهذا الأسبوع (09/09/2025) يتماشى إلى حد كبير مع السوق الأضعف، حيث انخفضت الأسعار بمقدار -185 دولارًا أمريكيًا/طن متري إلى 3770 دولارًا أمريكيًا/طن متري لـ WMP، منتظم

- من المتوقع أن يشهد كل من نيوزيلندا وأمريكا اللاتينية إنتاجًا جيدًا للحليب في موسم 25/26، مما سيجلب ما يكفي من WMP إلى السوق العالمية

- ومع ذلك، من المحتمل أن تنتج الأسواق الصينية المزيد من WMP بأنفسها هذا الموسم، مما يجعلها أقل اعتمادًا على نيوزيلندا WMP، مما يعني المزيد من العرض لبقية العالم

نظرة عامة

توقعات أسعار WMP ضعيفة وتظل ضعيفة، خاصة مع انخفاض أسعار الزبدة بشكل كبير وهو أمر نادرًا ما رأيناه من قبل. ومع ذلك، ستظل الأسعار الأوروبية أعلى من أسعار نيوزيلندا وأمريكا اللاتينية بسبب تفضيل السلع الأخرى.sket