انتعاش نيويورك مع ترقب البرازيل للتحول إلى الإيثانول

تعافت عقود السكر الخام الآجلة هذا الأسبوع بعد اختبار مستويات الدعم الحرجة، مع صعود السوق بسبب إدارة المراكز القصيرة قبل انتهاء العقود والتقلبات بين أشهر التسليم. يعكس هذا الانتعاش أيضًا إشارات ناشئة على أن مصانع البرازيل قد تتحول نحو إنتاج الإيثانول في الأسابيع المقبلة.

يأتي هذا التعافي بعد نشاط تسعير مكثف من المنتجين البرازيليين الذين أخروا المبيعات، على أمل الحصول على مستويات أفضل، على الرغم من أن أداء السحق الفعلي في وسط وجنوب البرازيل لا يزال يتجاوز التوقعات المتشائمة السابقة التي توقعت انخفاض الأحجام إلى ما يقرب من 570-580 مليون طن متري.

بالنظر إلى المستقبل، تركز القضية الرئيسية على ما إذا كانت أنماط التقلب الحالية التي تدعم عمليات التدوير القصيرة ستستمر، مما قد يدفع إلى إعادة تقييم استراتيجية الصناديق في سوق عالمية متوازنة بشكل أساسي.

الأسعار العالمية

- ارتفع سعر السكر رقم 11 (الخام) (30/09/2025) إلى 16.1 دولارًا أمريكيًا للرطل

- ارتفع سعر السكر رقم 5 (الأبيض) (30/09/2025) إلى 468 دولارًا أمريكيًا للطن المتري

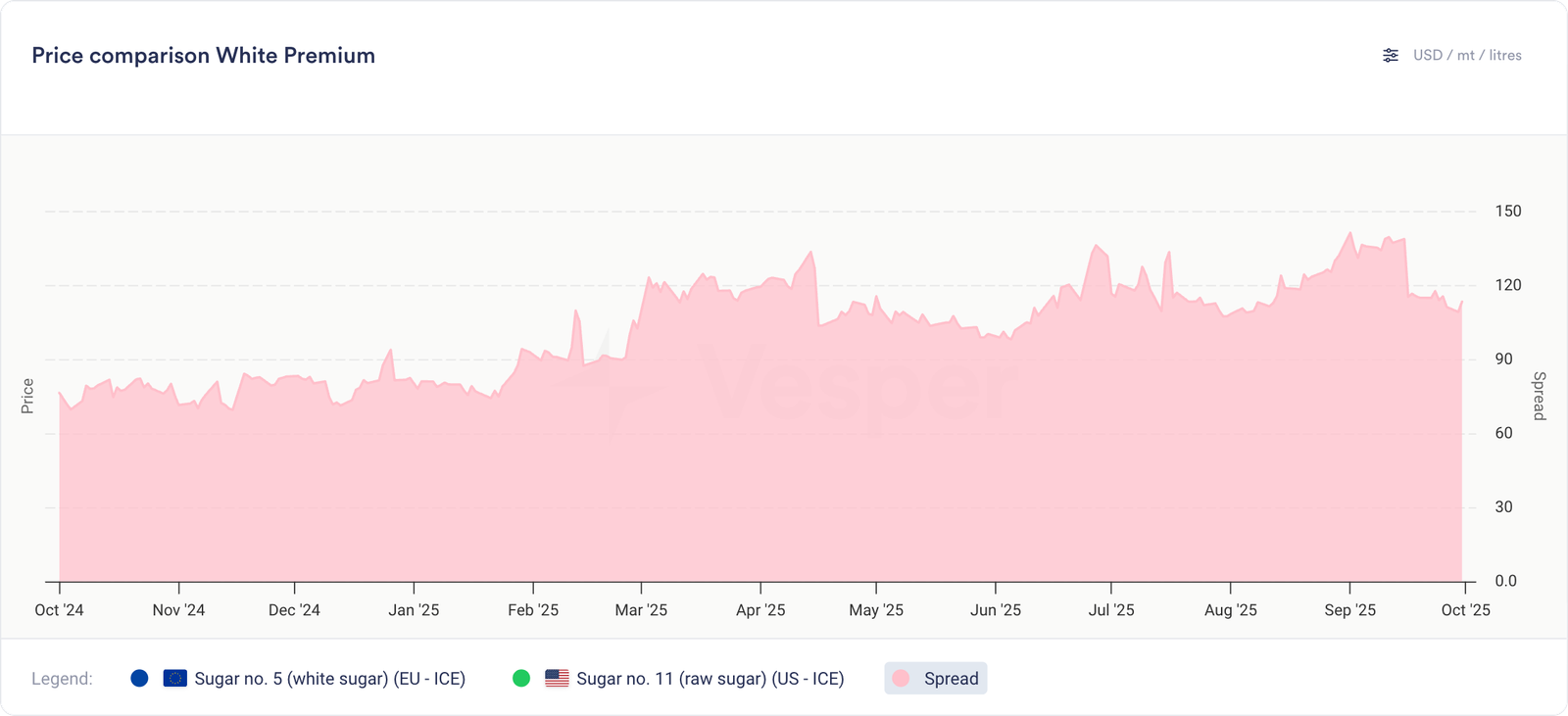

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- يبلغ مؤشر أسعار فيسبير في ألمانيا (01/10/2025) للسكر 565 يورو للطن المتري DAP، وسعر السكر في مؤشر أسعار فيسبير في هولندا 565 يورو للطن المتري DAP، وسعر السكر في مؤشر أسعار فيسبير في بولندا 535 يورو للطن المتري DAP، وسعر السكر في مؤشر أسعار فيسبير في إسبانيا 600 يورو للطن المتري DAP؛

- يبلغ مؤشر أسعار فيسبير في غرب الاتحاد الأوروبي لهذا الأسبوع (01/10/2025) 560 يورو للطن المتري DAP؛

- يبلغ مؤشر أسعار فيسبير في جنوب الاتحاد الأوروبي لهذا الأسبوع (01/10/2025) 605 يورو للطن المتري DAP؛

- يبلغ مؤشر أسعار فيسبير في شرق الاتحاد الأوروبي لهذا الأسبوع (01/10/2025) 535 يورو للطن المتري DAP؛

- بدأت عمليات المعالجة قبل الموعد المحدد مع توقعات بمدة حملات أطول (130-140 يومًا في فرنسا، 136 يومًا في هولندا) حيث تزيد المصانع من الاستفادة بينما توفر العقود المرتبطة بالسوق مرونة في العرض وسط مناقشات حول تخفيضات محتملة في المساحات المزروعة في 26/27؛

- تُظهر مقاييس الحملة المبكرة أداءً قويًا: هولندا تحقق 15.1 طنًا للهكتار من إنتاجية السكر بمحتوى سكروز يبلغ 17.6٪؛ الاتحاد البلوري الفرنسي يبلغ 85 طنًا للهكتار مقابل التوقعات الوطنية البالغة 80 طنًا للهكتار؛ ألمانيا تتوقع 82.6 طنًا للهكتار مقابل متوسط الخمس سنوات البالغ 78.3 طنًا للهكتار؛

- تُظهر توقعات الإنتاج أن ألمانيا عند 4.4 مليون طن متري، وفرنسا عند حوالي 4.4 مليون طن متري، وهولندا عند 1.1 مليون طن متري، مع نتائج تعتمد على استمرار الطقس المواتي خلال فترة الحملة؛

- تقوم الشركات المنتجة للفائض بتحويل الكميات إلى أسواق العجز الداخلية، مع ضعف الأسعار الإيطالية حيث تستوعب العرض الزائد، بينما تظل إمكانات التصدير البريطانية مقيدة حيث يمكن للمصافي البريطانية الوصول إلى السكر الخام العالمي المخفض مباشرة؛

- اتفاقية التجارة بين الاتحاد الأوروبي وميركوسور التي تقدمت للتصديق عليها في أوائل سبتمبر، تحافظ على حصة البرازيل الحالية البالغة 353,219 طنًا متريًا CXL مع إضافة 180,000 طن متري سنويًا بدون رسوم، وتنشئ حصة جديدة معفاة من الرسوم الجمركية تبلغ 10,000 طن متري لباراغواي، مع اقتراح المفوضية بتقسيم التصديق لتمكين الموافقة بالأغلبية المؤهلة على الرغم من مقاومة أصحاب المصلحة الفرنسيين والمنظمات الصناعية الأوروبية؛

النظرة المستقبلية

تواجه أسواق الاتحاد الأوروبي ضغوطًا مستمرة نحو الانخفاض حيث تعوض ظروف الإنتاج القوية تخفيضات المساحات، مع إثبات الغلات مرونة أكبر من المتوقع. تحد توقعات الفائض العالمية والأسعار العالمية الضعيفة من مستويات تعادل الاستيراد، بينما تضمن الحملات الممتدة إمدادات وفيرة خلال الأشهر المقبلة.

البرازيل

- يبلغ سعر السكر البلوري (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (30/09/2025) 464 دولارًا أمريكيًا للطن المتري؛

- يبلغ سعر السكر المكرر (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (29/09/2025) 439 دولارًا أمريكيًا للطن المتري؛

- يبلغ سعر السكر الخام (BR، سعر الشريك، تسليم ظهر السفينة سانتوس) (30/09/2025) 359 دولارًا أمريكيًا للطن المتري؛

- قامت مصانع وسط وجنوب البرازيل بتحويل استراتيجية الإنتاج بشكل كبير نحو السكر على الرغم من معالجة كمية أقل من القصب، مع قفزة في تخصيص السكر إلى 52.8٪ من 49.1٪ في الموسم الماضي، مما أدى إلى انخفاض إنتاج الإيثانول بنسبة 10٪ بينما انخفض إنتاج السكر بشكل هامشي فقط، مما يعكس استجابة المصانع للربحية النسبية بين المنتجين؛

- انخفض استهلاك الإيثانول المائي في أغسطس بنسبة 5.0٪ على أساس سنوي إلى 1.6 مليار لتر، ليصل حجم التراكمات السنوية إلى 13.9 مليار لتر (-2.4٪)، بينما زاد استهلاك البنزين بنسبة 1.3٪ على أساس سنوي إلى 3.8 مليار لتر في أغسطس، مع انخفاض استخدام الإيثانول المائي لأسطول الوقود المرن إلى 27.3٪ من 29.0٪ في العام السابق؛

- وصلت مخزونات السكر التي تديرها المصانع إلى 10.9 مليون طن متري اعتبارًا من 31 أغسطس، بزيادة 6.0٪ على أساس سنوي ولكنها لا تزال أقل بنسبة 1.4٪ من متوسط الخمس سنوات على الرغم من تسريع عمليات الطحن وزيادة تخصيص مزيج السكر منذ أواخر يوليو، مع تباطؤ وتيرة التصدير مما يساهم في ارتفاع مستويات المخزون؛

- تشهد شحنات سبتمبر انخفاضًا مع تصدير 2.9 مليون طن متري في أول 20 يوم عمل، مما يمثل انخفاضًا بنسبة 21٪ مقارنة بالفترة المماثلة في عام 2024؛

- تحولت أنماط الطقس بشكل كبير في الفترة من 21 إلى 22 سبتمبر حيث جلبت جبهة باردة أمطارًا غزيرة عبر وسط وجنوب البرازيل بعد ظروف جافة ممتدة، حيث تراوحت الكميات من 20-40 ملم في مناطق بارانا وجنوب ماتو غروسو دو سول وبيريسيكابا وريبيرياو بريتو، و 10-20 ملم في ميناس جيرايس وجنوب غوياس التي كانت تعاني من الجفاف سابقًا، مما أدى إلى تعطيل عمليات السحق مؤقتًا مع استعادة رطوبة التربة الحاسمة لنمو القصب؛

النظرة المستقبلية

تقدم الأساسيات البرازيلية إشارات مختلطة، مع ارتفاع مستويات المخزون فوق المعدلات التاريخية على الرغم من نشاط التصدير القوي في وقت سابق من الموسم. قد يؤدي اضطراب الأمطار الأخير لعمليات السحق إلى إبطاء زخم الإنتاج على المدى القريب، على الرغم من أن تحسن ظروف التربة يدعم تطورًا أفضل للشتلات للمحاصيل المستقبلية. يستمر ضعف استهلاك الإيثانول في الضغط على السوق المحلية، مما قد يبقي المزيد من السكر متاحًا لأسواق التصدير في الأسابيع المقبلة.