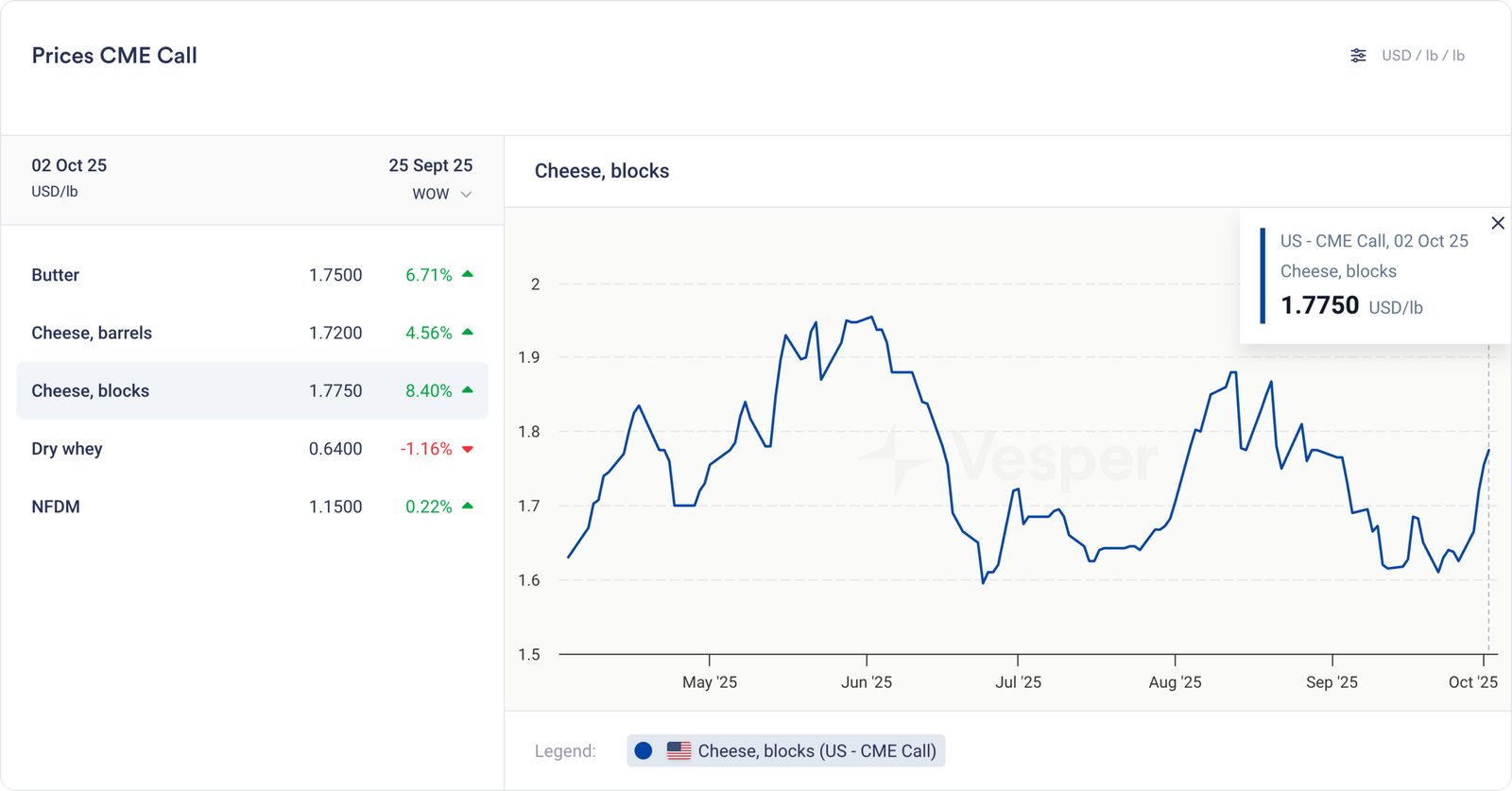

شهدت أسواق الألبان الأمريكية “ارتفاعًا” هذا الأسبوع، حيث انتعشت أسعار الزبدة والأجبان بقوة مقارنة بالأسبوع الماضي. ومن المثير للاهتمام أن تقارير التخزين البارد لكلا المنتجين قد صدرت يوم الجمعة الماضي، مما يشير إلى أن المخزونات لا تزال تتبع نفس الاتجاه الذي اتبعته طوال موسم الحليب بأكمله. الخلاصة: لا مفاجآت من المخزونات، ولكن بعض المفاجآت في مكالمة CME. للحصول على شرح أطول: يرجى المتابعة!

قبل أن نشرح التغييرات قصيرة الأجل في أسواق الألبان الأمريكية، من المهم أن نذكر أننا لا نزال هبوطيين بشكل أساسي على أسعار الألبان الأمريكية (أي على المدى الطويل). حجم القطيع هو الأكبر منذ السنوات الخمس الماضية، وسيستمر الحليب في التدفق طالما ظلت أسعار الأعلاف منخفضة ولم يبدأ المزارعون في الذبح بوتيرة سريعة. في الوقت الحالي، لا يوجد ما يشير إلى أن جانب العرض يتقلص، لذا يجب أن يأتي أي نوع من السوق الأكثر ثباتًا من جانب الطلب، كما هو الحال بالنسبة لـ WPC80 و WPI.

التخزين البارد: المزيد من الإنتاج، والمزيد من الصادرات، وانخفاض المخزونات

بناءً على انخفاض مخزونات الزبدة والزيادة الطفيفة في الجبن المخزن، ارتفعت الأسعار في مكالمة CME هذا الأسبوع. لم تتمكن مخزونات الزبدة من تجاوز مستويات العام الماضي منذ أبريل، لذا فإن الانخفاض الطفيف على أساس سنوي في المخزونات النهائية لا ينبغي أن يكون مفاجئًا. بل يبدو أن ارتفاع أسعار الزبدة هو نتيجة لجني الأرباح من المراكز القصيرة، بالإضافة إلى التوقع المحتمل لحجم إنتاج المنتج في أغسطس الذي سيصدر في وقت لاحق اليوم. الأسعار ببساطة لا تنخفض في خط مستقيم.

كما ذكرنا، كانت مخزونات الزبدة أقل في نهاية أغسطس، وهو ما يتماشى مع بقية موسم الحليب منذ أبريل. تعد الصادرات الأعلى بكثير هي المحرك الرئيسي لانخفاض المخزونات، حيث تم إرسال الزبدة الأمريكية إلى كل مكان على مدار الأشهر السبعة الأولى من العام. عندما كانت الأسعار الأوروبية لا تزال مرتفعة للغاية وكان لدى نيوزيلندا القليل لتصديره، أدت أسعار الزبدة الأمريكية المنخفضة إلى بدء الصادرات إلى أي بلد تقريبًا.

ارتفع إنتاج الجبن والمخزونات، مما يجعل القفزة في مكالمة CME مفاجئة بعض الشيء. هل توقعات إنتاج الجبن ليست جيدة مثل الحليب؟ أم أن النمو السنوي الصغير نسبيًا في المخزونات هو إشارة إلى أنه من الواضح أن هناك طلبًا كافيًا على الجبن بهذه الأسعار المنخفضة؟ هناك الكثير من الأسئلة لسوق كان من الممكن أن ينتعش بعد انخفاض الأسعار الأخير لأسباب فنية. نظرًا لأن الأساسيات لا تزال تجعل السوق يبدو ثقيلاً، فإننا نتساءل عما إذا كانت هذه الزيادة ستستمر.

أساسيات الألبان الصينية: لماذا “الصين ستنقذنا” لم تعد الإجابة بعد الآن

مع وفرة الحليب في جميع أنحاء أمريكا الشمالية وأوروبا وأوقيانوسيا وأمريكا الجنوبية، تبدو أسعار الألبان باهتة. قبل بضع سنوات، كان هذا سيؤدي إلى التكرار الحتمي: “ولكن ماذا لو عادت الصين إلى السوق؟”

تبدو هذه العودة الأسطورية على نحو متزايد بمثابة أمنية – على الأقل في الوقت الحالي. لقد اختفت العبارة التي كانت تنهي كل محادثة هبوطية للألبان إلى حد كبير. دعونا نفحص ما تغير بشكل أساسي في الطلب الصيني على الألبان.

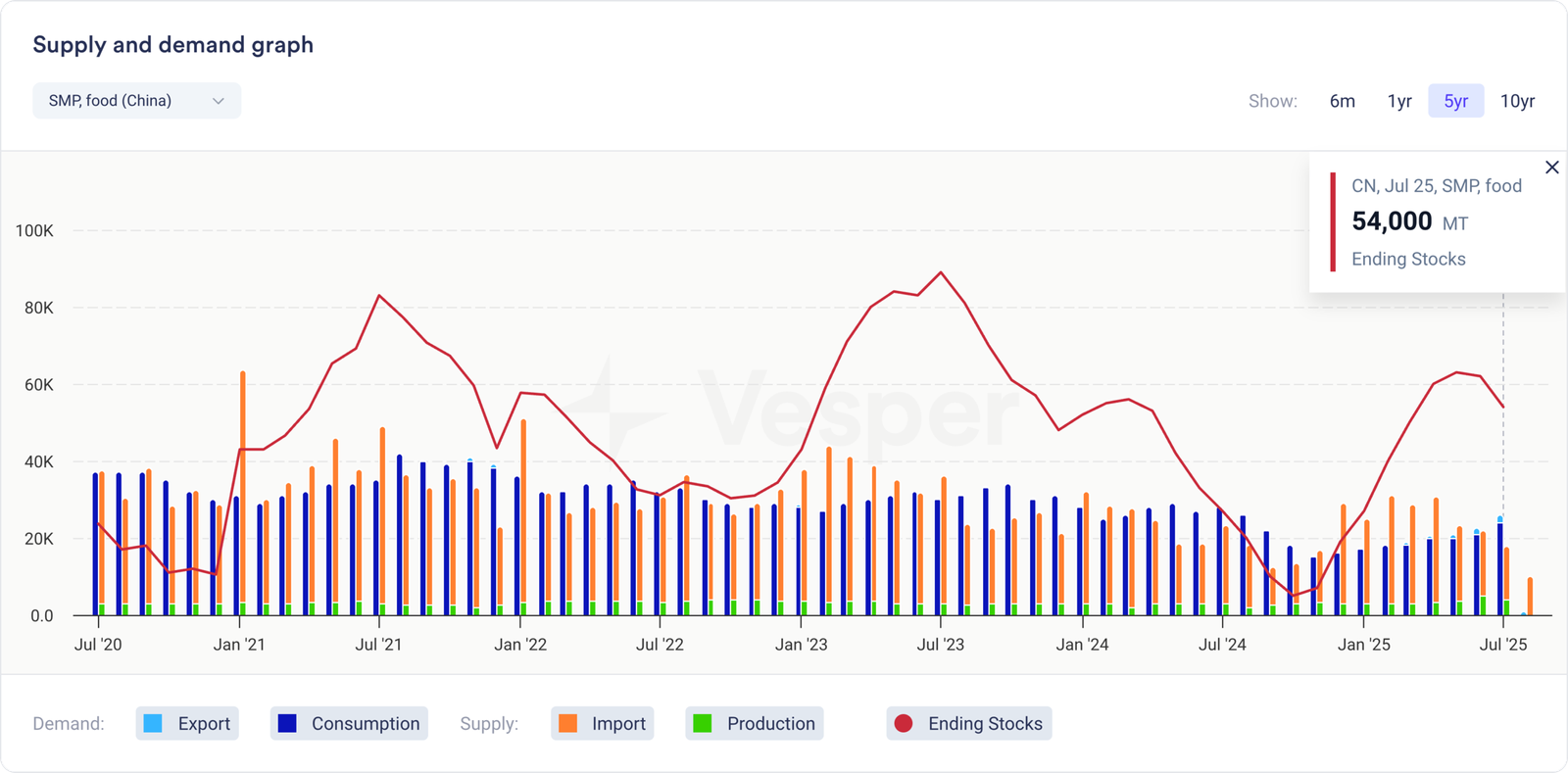

الأرقام تحكي قصة واضحة

بلغ استهلاك WMP ذروته عند 3.27 مليار رطل في عام 2021. وبحلول عام 2024، انخفض إلى 2.56 مليار رطل – بانخفاض 710 مليون رطل أو 21.7٪. وفي الوقت نفسه، زاد الإنتاج المحلي بالفعل من 1.34 إلى 1.41 مليار رطل. هذه ليست قصة اكتفاء ذاتي.

ترسم SMP صورة أكثر قتامة. انهار الاستهلاك من 937 مليون رطل (2021) إلى 635 مليون رطل (2024) – انهيار بنسبة 32.2٪. ظل الإنتاج ضئيلاً طوال الوقت، وتراوح بين 75-95 مليون رطل.

2025: التسارع

تكشف النظرة الشهرية عن مدى سرعة تدهور الأمور:

تُظهر أوائل عام 2025 انخفاض الاستهلاك من الهاوية – والانخفاض إلى مستويات لم نشهدها منذ سنوات. على الرغم من خفض الواردات بشكل كبير في الربع الأول من عام 2025، إلا أن الصين تمكنت من بناء المخزونات. فكر في ذلك: انخفض الطلب بشدة لدرجة أنه حتى مع الحد الأدنى من الواردات، نمت المخزونات.

إنتاج الحليب الخام: نقطة التحول

نما إنتاج الحليب الصيني باطراد حتى الربع الثالث من عام 2024. ثم تحول شيء ما. شهد الربع الرابع من عام 2024 أول انخفاض على أساس سنوي، واستمر عام 2025 في الاتجاه الهبوطي. بعد سنوات من التوسع، يتراجع مزارعو الألبان الصينيون.

ما الذي تغير؟

تكشف البيانات عن ثلاثة تحولات أساسية:

- تدمير الاستهلاك، وليس إحلال الواردات:انخفض استهلاك كل من WMP و SMP بشكل كبير بينما ظل الإنتاج ثابتًا أو زاد بالكاد. الصين لا تحل الواردات بالإمدادات المحلية – لقد تبخر الطلب ببساطة.

- تراكم المخزون على الرغم من تخفيضات الاستيراد:تُظهر البيانات الشهرية لعام 2025 أن الصين تبني المخزونات حتى أثناء تقليص الواردات – وهي أوضح علامة على ضعف الطلب.

- تراجع الإنتاج:بعد سنوات من النمو، تحول إنتاج الحليب الصيني أخيرًا إلى السلبية. عندما لا يتمكن سوقك المحلي من استيعاب الإنتاج الحالي، فلماذا تنتج المزيد؟

واقع السوق

لكي تؤثر الصين بشكل كبير على الأسواق العالمية مرة أخرى، سيتطلب ذلك إما:

- يجب أن يرتفع استهلاك منتجات الألبان

- انخفاض الإنتاج المحلي بشكل كبير

- مزيج من الاثنين

تشير الاتجاهات الحالية إلى الاتجاه المعاكس. يستمر الاستهلاك في الانخفاض، ويتم تعديل الإنتاج نحو الأسفل، ولكن ليس بما يكفي لتغيير ذلك، ومستويات المخزون عند مستويات معقولة على الرغم من الحد الأدنى من الواردات.

هذا يفسر سبب تلاشي عبارة “الصين ستنقذنا” من تعليقات السوق. تُظهر الأرقام السبب، في الوقت الحالي، تحتاج أسواق الألبان العالمية إلى إيجاد التوازن دون الاعتماد على زيادة الطلب الصيني. عندما يمكن لدولة ما أن تخفض الواردات إلى النصف ولا تزال تبني مستويات المخزون، فإن الرسالة واضحة: لا يبدو أن الفائض العالمي من الألبان سيجد موطنًا له في الصين في أي وقت قريب.

📖 ما نقرأه هذا الأسبوع

US Dairy Cracks Asian Market: Landmark Taiwan MOU Secures Growth

dairynews.today, 02 Oct ‘25

وقعت USDEC و NMPF مذكرة تفاهم تاريخية مع جمعية الألبان التايوانية، مما أضفى الطابع الرسمي على التعاون الأعمق في أحد أكثر الأسواق ديناميكية في آسيا. بالإضافة إلى الأهداف التجارية، تركز الاتفاقية على فوائد التغذية من الألبان وتعزيز التجارة الاستراتيجية. وصفت رئيسة USDEC كريستا هاردن ذلك بأنها خطوة مهمة لتوسيع الوجود الأمريكي للألبان، بينما أكد جريج دود من NMPF على الطلب المتزايد في تايوان على المنتجات المستوردة عالية الجودة.

USDA To Measure Milk Production

dairynews.today, 29 Sept ‘25

تبدأ NASS في جمع البيانات لمسحها ربع السنوي لإنتاج الحليب، حيث تستطلع 4500 مشغل على مستوى البلاد حول حجم القطيع، والأبقار التي يتم حلبها، وحجم الإنتاج. يلتقط مسح أكتوبر بيانات اليوم الأول من الشهر وهي ضرورية لاتخاذ القرارات الصناعية. سيتم نشر النتائج في 22 أكتوبر في تقرير NASS لإنتاج الحليب، مما يوفر البيانات في الوقت المناسب التي تعتمد عليها صناعة الألبان لاتخاذ قرارات تجارية سليمة.