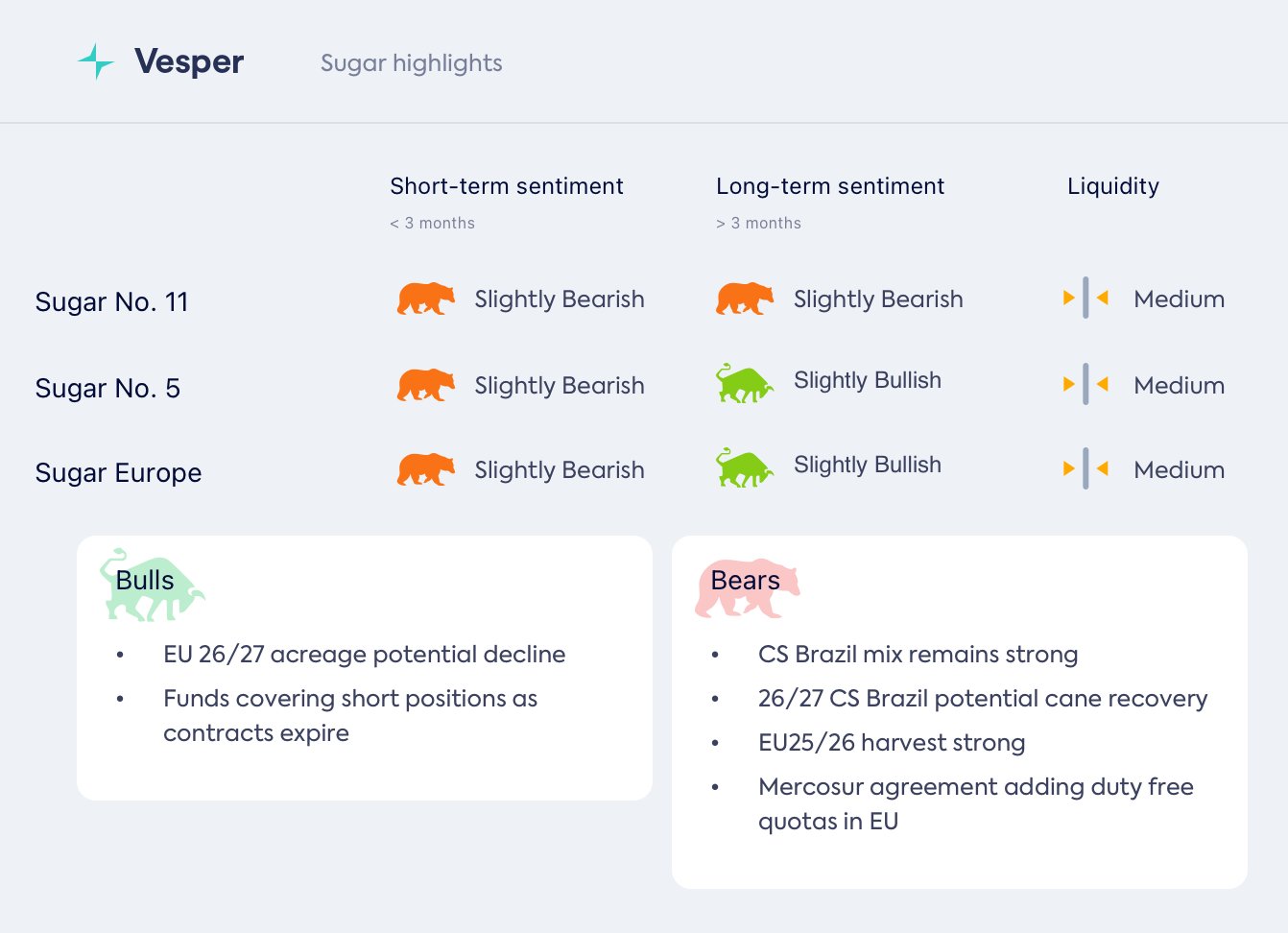

انخفاض الأسعار، لكن عام 2026 في أوروبا يبدو أضعف

تزايد الزخم الهبوطي خلال الأسبوعين الماضيين مع تعمق ضغط الأسعار عبر كلا السوقين. تستمر أسعار حزام البنجر الأوروبي في التداول دون مستوى التكافؤ الاستيرادي عند 586 يورو/طن، بينما تحافظ المطاحن البرازيلية على تخصيص السكر المرتفع على الرغم من انخفاض توافر قصب السكر. وصل السكر رقم 11 إلى مستوى منخفض آخر عند 15.61 سنتًا أمريكيًا/رطل هذا الأسبوع بعد أن تعافى لفترة وجيزة إلى 16.8 سنتًا، مع توقع المحللين لفائض عالمي كبير في 2025/26 مدفوعًا بإنتاج برازيلي قوي وتوقعات بزيادة الصادرات الهندية.

بالنظر إلى عام 2026، تقدم المنطقتان توقعات متناقضة. تواجه الأسعار الأوروبية انخفاضًا محدودًا على المدى القريب ولكنها تتحول إلى صعودية قليلاً على المدى الطويل بسبب احتمال تقييد العرض من تخفيضات المساحات المزروعة في المناطق التي تعاني من العجز. تظل أساسيات البرازيل محايدة إلى هبوطية قليلاً على المدى القريب نظرًا لارتفاع مزيج السكر والمخزونات، بينما يزداد المنظور على المدى الطويل هبوطيًا حيث أن انتعاش الإنتاج المتوقع إلى 615+ مليون طن متري، إلى جانب انخفاض تخصيص السكر المتوقع، يمكن أن يضيف ضغطًا كبيرًا على العرض.

الأسعار العالمية

الأسعار العالمية

- ارتفع سعر السكر رقم 11 (الخام) (14/10/2025) إلى 15.8 دولارًا أمريكيًا/رطل

- ارتفع سعر السكر رقم 5 (الأبيض) (14/10/2025) إلى 451 دولارًا أمريكيًا/طن

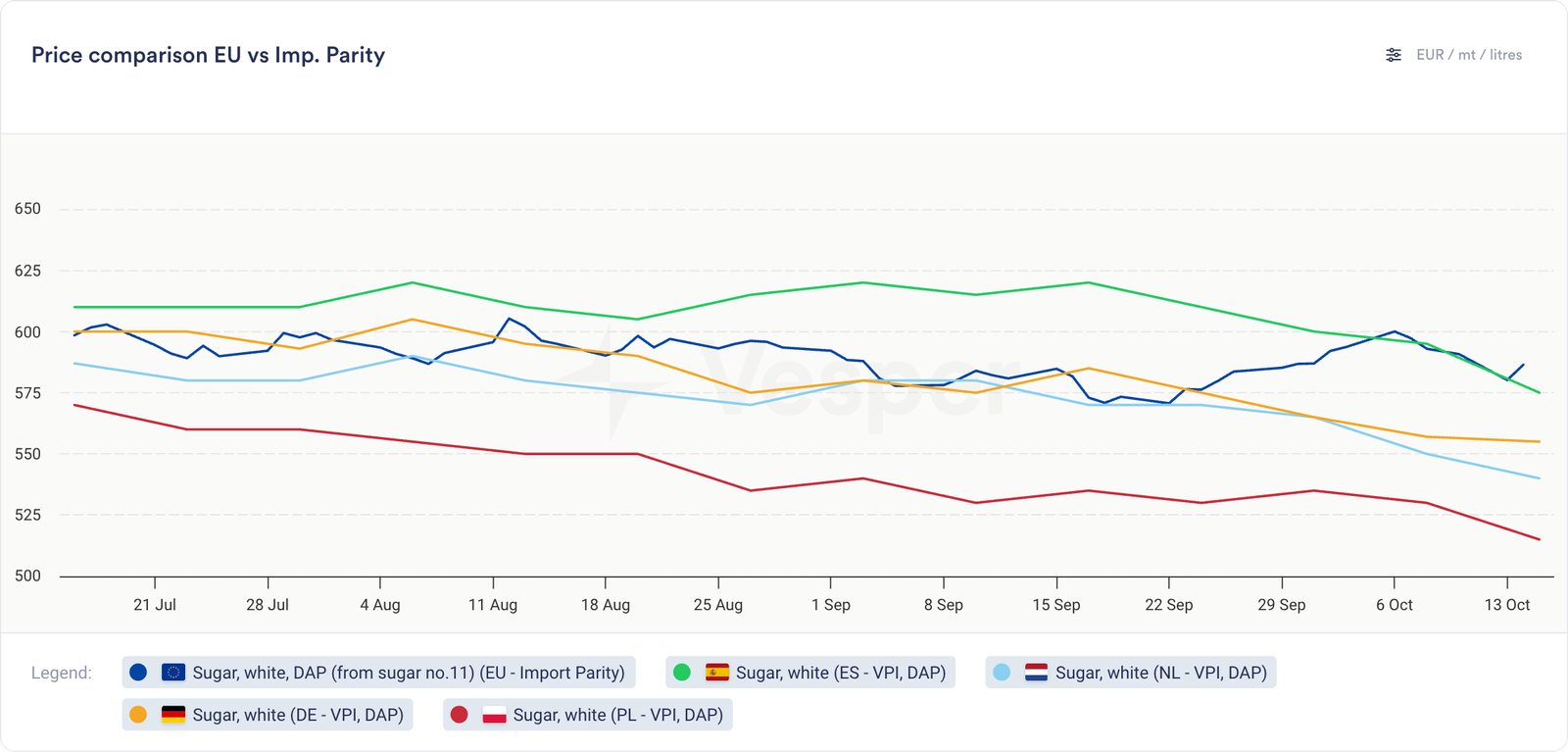

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي/طنأوروبا

- مؤشر أسعار فيسبير الألماني (15/10/2025) للسكر عند 557 يورو/طن DAP، وسعر السكر في مؤشر فيسبير الهولندي عند 550 يورو/طن DAP، وسعر السكر في مؤشر فيسبير البولندي عند 530 يورو/طن DAP، وسعر السكر في مؤشر فيسبير الإسباني عند 595 يورو/طن DAP؛

- مؤشر أسعار فيسبير لغرب الاتحاد الأوروبي لهذا الأسبوع (15/10/2025) عند 545 يورو/طن DAP؛

- مؤشر أسعار فيسبير لجنوب الاتحاد الأوروبي لهذا الأسبوع (15/10/2025) عند 575 يورو/طن DAP؛

- مؤشر أسعار فيسبير لشرق الاتحاد الأوروبي لهذا الأسبوع (15/10/2025) عند 520 يورو/طن DAP؛

- لا تزال ظروف الحصاد مواتية في جميع أنحاء أوروبا الغربية، وتستفيد من ظروف النمو المثالية تقريبًا هذا الموسم. يبلغ متوسط محتوى السكر الهولندي 17.2 درجة مع الإبلاغ عن جودة المحاصيل في شمال ألمانيا على أنها جيدة جدًا؛

- تستمر التصحيحات الحادة في الأسعار: لا تزال أسعار 25/26 في ألمانيا وهولندا وبولندا وإسبانيا تتداول دون مستوى التكافؤ الاستيرادي البالغ 586 يورو/طن، مما يعزز الحد الأدنى للأسعار. يرى المحلل انخفاضًا إضافيًا محدودًا ويوصي بتأمين الكميات بالأسعار الحالية؛

الرسم البياني 2: أسعار السكر الأبيض DAP في بلدان مختلفة مقابل حساب التكافؤ الاستيرادي (يورو/طن)

- لا تضيف اتفاقية التجارة الحرة بين الاتحاد الأوروبي وميركوسور سوى 10000 طن من واردات السكر (تأثير ضئيل)، على الرغم من أن اتفاقية التجارة الحرة مع الهند التي تم تسريعها تشكل حالة عدم يقين أكبر لاستقرار السوق؛

- تواجه المساحات المزروعة لعام 2026 ضغوطًا متعارضة، حيث تشير المؤشرات المبكرة إلى انخفاض بنسبة 3٪ في عمليات الزراعة، تتركز في المناطق الهامشية في شرق الاتحاد الأوروبي والمناطق الاسكندنافية. ومع ذلك، فإن المحاصيل المتنافسة تقدم جاذبية محدودة مع تداول عقود القمح الآجلة بأقل من تكاليف الإنتاج وتواجه أسواق البذور الزيتية رياحًا معاكسة من اضطرابات التجارة بين الولايات المتحدة والصين، مما قد يحد من استعداد المزارعين للتحول بعيدًا عن البنجر؛

- تخفيضات المساحات المزروعة المتوقعة في شرق الاتحاد الأوروبي واسكندنافيا، وهي بالفعل مناطق تعاني من العجز، تخلق فجوات محتملة في العرض يمكن سدها من خلال زيادة التدفقات من منتجي حزام البنجر الأساسيين أو زيادة أحجام الواردات إلى هذه الأسواق؛

النظرة المستقبليةلا تزال توقعات السوق محايدة إلى هبوطية قليلاً على المدى القريب مع استمرار انخفاض الأسعار، على الرغم من أن الجانب السلبي يبدو محدودًا مع وصول القيم الآن إلى مستويات التكافؤ الاستيرادي بينما تظل ظروف المحاصيل الحالية مواتية. يتحول الشعور على المدى الطويل إلى صعودي قليلاً مع بناء حالة عدم اليقين لعام 2026 مع تخفيضات المساحات المزروعة المشار إليها في المناطق التي تعاني من العجز جنبًا إلى جنب مع مخاطر تقلبات الطقس التي قد تضيق العرض، على الرغم من أن المحاصيل المتنافسة لا تزال غير جذابة مما قد يحد من مدى خسائر المساحات.البرازيل

- السكر البلوري (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (14/10/2025) عند 428 دولارًا أمريكيًا/طن؛

- السكر المكرر (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (14/10/2025) عند 445 دولارًا أمريكيًا/طن؛

- السكر الخام (BR، سعر الشريك، تسليم ظهر السفينة سانتوس) (14/10/2025) عند 359 دولارًا أمريكيًا/طن؛

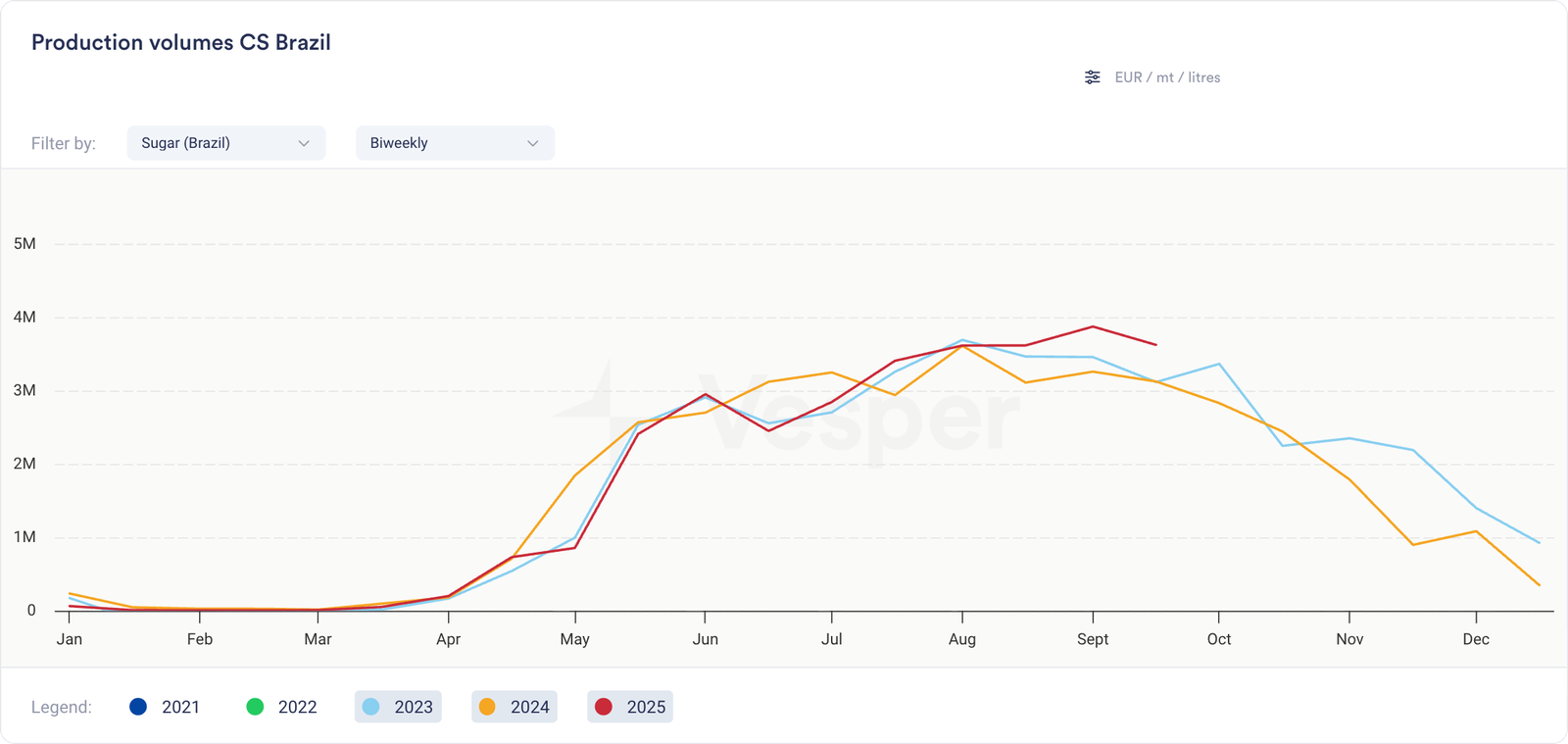

- في النصف الأول من سبتمبر، قامت مطاحن وسط وجنوب البرازيل بسحق 45.97 مليون طن متري من قصب السكر، بزيادة 6.94٪ على أساس سنوي. وزاد إنتاج السكر إلى 3.62 مليون طن متري (+15.72٪)، بينما انخفض إنتاج الإيثانول إلى 2.33 مليار لتر (-4.88٪). داخل الإيثانول، ارتفع اللامائي إلى 875 مليون لتر (+4.35٪)، لكن المائي انخفض إلى 1.45 مليار لتر (-9.68٪). وصل مزيج السكر إلى 53.49٪ (مقابل 47.74٪ في العام الماضي)، وبلغ متوسط ATR 154.58 كجم/طن (-3.43٪)؛

الرسم البياني 3: إنتاج السكر كل أسبوعين في وسط وجنوب البرازيل (طن متري)

- أعطت المطاحن في Centro-Sul الأولوية للسكر على الإيثانول في هذه الحملة، على الرغم من انخفاض توافر قصب السكر، حيث خصصت 52.85٪ من الإنتاج للسكر مقابل 48.95٪ في الموسم السابق. انخفض إجمالي قصب السكر المسحوق بنسبة 3.68٪ على أساس سنوي إلى 450.01 مليون طن متري، ومع ذلك ظل إنتاج السكر ثابتًا تقريبًا مع انخفاض بنسبة 0.08٪ فقط، بينما انخفض إجمالي إنتاج الإيثانول بنسبة 9.50٪. يظهر التحول بعيدًا عن الوقود بشكل أكثر وضوحًا في الإيثانول المائي، بانخفاض 11.36٪، مقارنة بانخفاض 6.21٪ في اللامائي؛

- بلغ متوسط العائدات المتراكمة لحملة 2025/26 (أبريل-سبتمبر) 77.7 طنًا لكل هكتار، بانخفاض 5.5 طن/هكتار عن الموسم السابق البالغ 83.2 طن/هكتار، مما يعكس ضعف إنتاجية الحقول على الرغم من محتوى السكر المواتي في قصب السكر المعالج؛

- وصلت صادرات سبتمبر من البرازيل إلى 3.24 مليون طن متري، بانخفاض 13.1٪ عن 3.73 مليون طن متري في أغسطس و 16.3٪ أقل من نفس الفترة من العام الماضي عند 3.87 مليون طن متري، مما يشير إلى تباطؤ كبير في نشاط التصدير مع تقدم الحملة؛

- تظهر صادرات أوائل أكتوبر انتعاشًا حيث تم شحن 1.80 مليون طن متري في الأيام الثمانية الأولى من العمل، بزيادة 33٪ مقارنة بـ 1.35 مليون طن متري خلال نفس الفترة من العام الماضي، مما يشير إلى زخم تصدير متجدد بعد وتيرة سبتمبر الأبطأ؛

- ظلت أنماط هطول الأمطار في جميع أنحاء البرازيل أقل من المتوسطات التاريخية في أغسطس وسبتمبر، مع وجود اختلافات إقليمية ملحوظة. سجلت ولاية ساو باولو هطول أمطار أقل بنسبة 20٪ من المعتاد في سبتمبر، مما قد يؤثر على تطور قصب السكر في أواخر الموسم، بينما تلقت ميناس جيرايس أمطارًا تزيد بنسبة 36٪ عن المتوسط وفقًا لبيانات HSAT؛

- تشير التوقعات الأولية لحملة 26/27 إلى انتعاش الإنتاج بعد أداء الموسم الحالي المتوقع بأقل من 600 مليون طن متري. يبلغ متوسط توقعات الصناعة 615.24 مليون طن متري لـ Centro-Sul، ويتراوح بين 604-620.5 مليون طن متري، مدعومة بتحسينات متوقعة في أحجام السحق ومستويات ATR. من المتوقع أن يؤدي الانتعاش إلى زيادة كل من إنتاج السكر والإيثانول، على الرغم من أن مزيج السكر قد ينخفض قليلاً عن مستويات 2025/26 المرتفعة؛

النظرة المستقبليةتحتفظ النظرة المستقبلية بموقف محايد إلى هبوطي قليلاً على المدى القريب حيث يستمر تخصيص مزيج السكر المرتفع في دعم مستويات الإنتاج وينتعش نشاط التصدير في أكتوبر من التباطؤ في سبتمبر، على الرغم من أن مراكز المخزون المرتفعة تحد من ارتفاع الأسعار. يتحول المنظور على المدى الطويل إلى هبوطي أكثر مع انتعاش الإنتاج المتوقع لعام 26/27 إلى 615+ مليون طن متري، إلى جانب توقعات بتخصيص أقل للسكر حيث تعيد المطاحن التوازن نحو الإيثانول، مما قد يضيف ضغطًا كبيرًا على العرض على الرغم من تحسن إنتاجية الحقول