الحبوب نصف الشهرية الأسبوع 42: الفائض العالمي يؤجج المنافسة الشديدة بين البائعين

الدقيق والقمح

- ارتفع قمح الطحن في يورونكست بنفس المقدار إلى 190 يورو / طن، وربما كان مدعومًا بتخفيضات الإنتاج للقمح الفرنسي والتخفيضات المحتملة للقمح الأسترالي، لكن المزاج الهبوطي العام يسيطر وتبقى الأسعار عند أدنى مستوياتها منذ بضع سنوات

- خفضت وزارة الزراعة الفرنسية تقديرها لإنتاج القمح اللين لعام 2025 إلى 33.2 مليون طن متري من 33.3 مليون طن متري الشهر الماضي، أي ما زال أعلى بنسبة 30٪ من مستوى العام الماضي

- قالت APK-Inform إن فرنسا ستواجه فائضًا في القمح وضغطًا على الأسعار بسبب تباطؤ الصادرات إلى الجزائر والصين وسط التوترات الدبلوماسية؛ ومع ذلك، قد تستأنف الصين المشتريات في بداية عام 2026 حيث يمكن أن تقلل الأسعار الفرنسية من أسعار القمح الأسترالي

- قد يتم تخفيض المحصول الأسترالي بمقدار 0.5-1 مليون طن متري مع تدهور رطوبة التربة وواجهت المحاصيل ارتفاع درجات الحرارة، على الرغم من أن هذا ليس مؤكدًا، وفقًا لبنك Bendigo

- رفعت Expana توقعاتها للقمح اللين في الاتحاد الأوروبي بمقدار 0.3 مليون طن متري إلى 136.4 مليون طن متري (+22.8 مليون طن متري على أساس سنوي)، بينما رفعت SovEcon مرة أخرى توقعاتها للمحصول الروسي بمقدار 0.6 مليون طن متري إلى 87.8 مليون طن متري (+5.2 مليون طن متري على أساس سنوي)

- رفعت بورصة روزاريو للحبوب تقديرها لحصاد القمح في الأرجنتين للموسم 2025-26 إلى أعلى مستوى متعدد السنوات عند 23 مليون طن متري، بزيادة قدرها 3 ملايين طن متري عن التوقعات السابقة، بسبب الغلات القوية من رطوبة التربة الوفيرة

- تثير مخاوف الإمدادات الكبيرة قلق الجميع، مما يجبر بائعي القمح على التنافس بشدة ومنح المشترين اليد العليا في المفاوضات

- انخفض قمح CBOT Soft Red Winter إلى 498.75 سنتًا / بوشل من 514 سنتًا / بوشل قبل أسبوعين، حيث توقع تقرير الحبوب الصغيرة التابع لوزارة الزراعة الأمريكية حصاد القمح الأمريكي عند 54 مليون طن، متجاوزًا التوقعات وتقديرات وزارة الزراعة الأمريكية لشهر سبتمبر البالغة 52.4 مليون طن، في حين أظهر تقرير الحبوب ربع السنوي الأخير مخزونات كبيرة من القمح الأمريكي

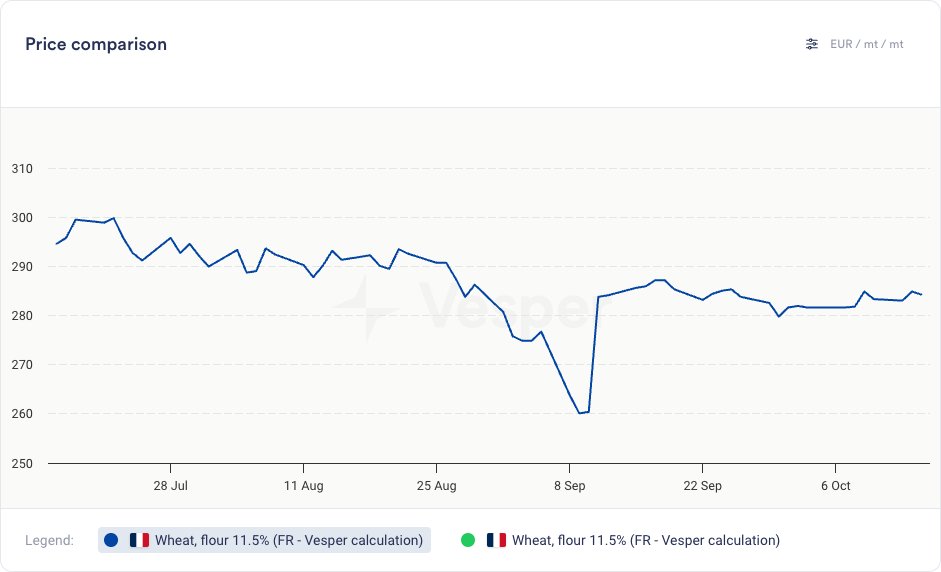

الرسم البياني 1: حساب دقيق القمح الفرنسي (يورو / طن)

نظرة عامة:

- التعلم الآلي: يتوقع انخفاضًا محدودًا لقمح يورونكست بحلول فبراير، يليه انخفاض وفقًا للأنماط الموسمية، مع بقاء مستويات الأسعار أقل من الموسم الماضي

- التحليل الفني: يشير إلى زخم صعودي محتمل على المدى القصير بناءً على مؤشر تقارب وتباعد المتوسطات المتحركة (MACD)، ولكن هبوطي على المدى الطويل حيث تظل الأسعار أقل من المتوسطات المتحركة الرئيسية

- رأي المحلل: يتوافق المحللون مع توقعات التعلم الآلي، مشيرين إلى أن أسعار القمح ترتفع عادة بعد التعافي بعد الحصاد من سبتمبر / أكتوبر حتى فبراير / مارس. ومع ذلك، من المتوقع أن يعطي الإنتاج العالمي القياسي المشترين اليد العليا هذا العام، مما يحافظ على مستويات الأسعار الإجمالية أقل من الموسم السابق

الرسم البياني 2: توقعات التعلم الآلي لقمح الطحن في يورونكست (يورو / طن)

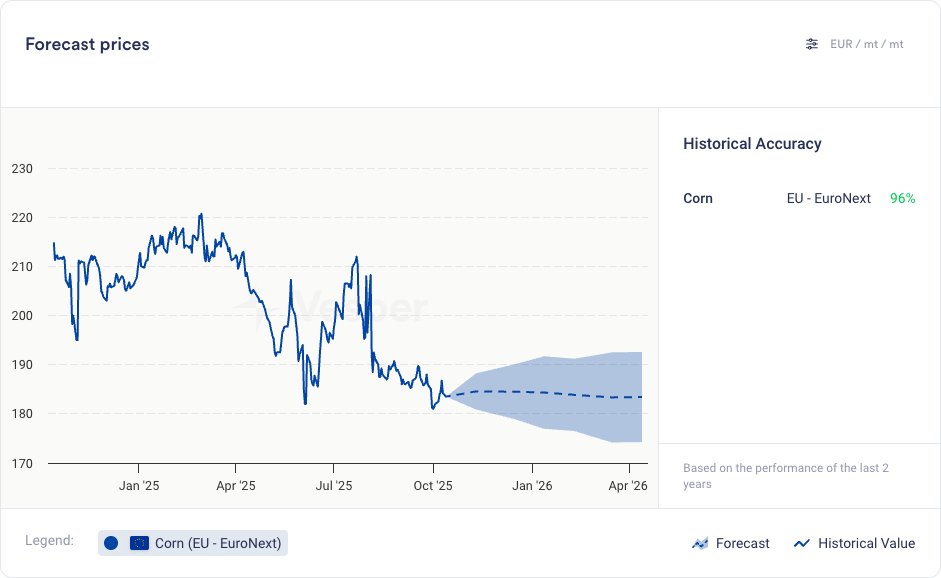

النشا والذرة

- انخفض سعر نشا الذرة CFR Rotterdam إلى 540 يورو / طن من 550 يورو / طن، مدفوعًا بانخفاض أسعار الذرة القياسية

- ارتفعت ذرة يورونكست بمقدار 2 يورو / طن إلى 184 يورو / طن مقارنة بما كان عليه قبل أسبوعين؛ ومع ذلك، تظل الأسعار عند أدنى مستوياتها منذ فبراير من العام الماضي، مما يستمر في الضغط على أسعار النشا

- يقول المشاركون في السوق إن بعض التأخيرات في الحصاد الأوكراني يمكن أن توفر دعمًا مؤقتًا للأسعار، إلى جانب الطلب المطرد في الوجهات. اعتبارًا من 9 أكتوبر، كان المزارعون الأوكرانيون قد حصدوا 638 ألف هكتار من الذرة، أي 15٪ من المنطقة المتوقعة مقابل 48٪ في نفس الوقت من العام الماضي، مما أدى إلى توسيع فجوة العرض في المنطقة

- حتى مع ذلك، تستمر الغلات الأفضل من المتوقع في دعم توقعات المحصول الإجمالي القوي، مما يحافظ على توقعات الأسعار على المدى الطويل تحت الضغط. يرى اتحاد المزارعين الأوكرانيين (UAC) أن حصاد الذرة في البلاد لعام 2025 سيرتفع إلى 29 مليون طن متري من 26 مليون طن متري في عام 2024

- بشكل عام، كما هو الحال مع القمح، لا يوفر العرض الوفير أي بصيص أمل للبائعين

- بالنسبة للاتحاد الأوروبي، رفعت Expana توقعاتها للحصاد بمقدار 0.8 مليون طن متري إلى 56.5 مليون طن متري حيث تبين أن الحصاد أفضل قليلاً مما كان متوقعًا

- رفعت وزارة الزراعة الفرنسية توقعاتها لإنتاج الذرة لعام 2025 إلى 13.7 مليون طن متري من 13.6 مليون طن متري الشهر الماضي، بانخفاض 7.6٪ الآن عن العام الماضي

- يستمر الحصاد المستمر والمحاصيل القوية في أجزاء أخرى من العالم في التأثير على أسعار الذرة. تتوقع IGC إنتاجًا عالميًا قياسيًا للذرة عند 1,297.3 مليون طن متري (+5٪ على أساس سنوي)، مدفوعًا بالإنتاج القياسي في الولايات المتحدة وحصاد أرجنتيني أقوى

- وبالتالي، انخفضت أسعار ذرة CBOT إلى 416.75 سنتًا / بوشل من 421.75 سنتًا / بوشل حيث لا يزال ضغط الحصاد قويًا

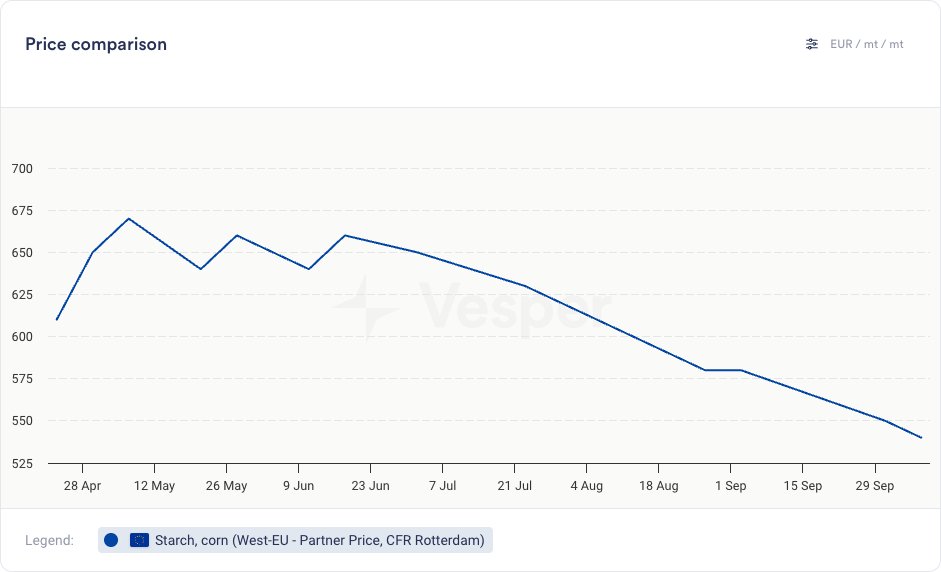

الرسم البياني 3: سعر نشا الذرة، CFR Rotterdam (يورو / طن)

نظرة عامة:

- التعلم الآلي: يتوقع زيادة طفيفة حتى ديسمبر لذرة يورونكست، تليها انخفاض، مع بقاء مستويات الأسعار الإجمالية أقل من الموسم الماضي

- التحليل الفني: هبوطي على المدى القصير والطويل، كما يتضح من مؤشر تقارب وتباعد المتوسطات المتحركة (MACD) وبقاء الأسعار أقل من المتوسطات المتحركة الرئيسية

- رأي المحلل: يشير المحللون إلى انتعاش موسمي نموذجي من سبتمبر / أكتوبر، لكن الإنتاج العالمي القياسي وعدم اليقين بشأن العلاقات التجارية بين الولايات المتحدة والصين من المرجح أن يبقي الأسعار قريبة من مستويات العام الماضي أو أقل منها. بشكل عام، يتفق المحللون مع توقعات التعلم الآلي

الرسم البياني 4: توقعات التعلم الآلي لذرة يورونكست (يورو / طن)

الشعير

- وفقًا لـ IGC، ارتفعت أسعار الشعير العلف الفرنسي بمقدار 2 دولار أمريكي / طن إلى 221 دولار أمريكي / طن مقارنة بما كان عليه قبل أسبوعين

- ربما تلقت الأسعار دعمًا من انخفاض طفيف في الإمدادات الفرنسية؛ ومع ذلك، يبدو العرض العالمي أقوى هذا العام، مما يحد من الأسعار

- تم تحديد إنتاج الشعير الشتوي الفرنسي لعام 2025 عند 8.4 مليون طن متري، بانخفاض طفيف عن 8.5 مليون طن متري في سبتمبر، وفقًا لـ AgMin

- في جميع أنحاء الاتحاد الأوروبي، لا يزال العرض قويًا، حيث زادت Expana تقديرها لإنتاج الشعير في الاتحاد الأوروبي بمقدار 0.2 مليون طن متري إلى 56.4 مليون طن متري (+6.2 مليون طن متري على أساس سنوي)

- يحوم الشعير المستخدم في صناعة الشعير (EXW Canada) حول 240 دولارًا أمريكيًا / طن، على غرار المستويات التي شوهدت في الأسابيع السابقة

- في كندا، يلوح ضغط الحصاد في الأفق حيث لا يزال العرض يفوق الطلب، وهو وضع من غير المتوقع أن يتغير في أي وقت قريب

- “لا يزال قطاع الشعير هادئًا، حيث لا يبدي صانعو الشعير اهتمامًا كبيرًا بالمنتج ولا يقدمون أي عروض أسعار ثابتة. كما لوحظ من قبل – ويستحق التكرار – أن فرص أي ارتفاعات في الأسعار على المدى القريب أو حتى المؤجلة تظل ضئيلة نظرًا لديناميكيات السوق الحالية،” حسبما ذكرت Rayglen

- من المتوقع أن يصل المحصول الكندي إلى حوالي 8.2 مليون طن متري مقابل 8.1 مليون طن متري في العام الماضي، وفقًا لـ IGC

- تتوقع IGC إمدادات عالمية من الشعير عند 148.5 مليون طن متري، ارتفاعًا من 146.9 مليون طن متري في السابق و 143.6 مليون طن متري في العام الماضي. من المتوقع أن يكون محصول الشعير 2025/26 هو الأكبر منذ 2022/23، مما يخلق وضعًا أكثر ملاءمة للمشترين ويضع ضغطًا هبوطيًا على الأسعار

نظرة عامة:

- التعلم الآلي: يتوقع نموًا موسميًا لأسعار الشعير EXW Canada، على الرغم من أن مستويات الأسعار الإجمالية تظل أقل من مستويات العام الماضي

- التحليل الفني: يشير إلى زخم صعودي محتمل على المدى القصير بناءً على مؤشر تقارب وتباعد المتوسطات المتحركة (MACD)، ولكن هبوطي على المدى الطويل حيث تظل الأسعار أقل من المتوسطات المتحركة الرئيسية

- رأي المحلل: يمكن أن يظهر ارتفاع موسمي بحلول ديسمبر، لكن إنتاج القمح والذرة العالمي القوي، إلى جانب تحسن حصاد الشعير هذا العام، قد يحد من مكاسب الأسعار مقارنة بالموسم الماضي. استمرت توقعات إنتاج الشعير في التحسن في الأسابيع الأخيرة، وفقًا لـ IGC. بشكل عام، يتفق المحللون مع توقعات التعلم الآلي

فول الصويا

- انخفضت أسعار فول الصويا في CBOT إلى 1006 سنتًا / بوشل من 1023 سنتًا / بوشل قبل أسبوعين

- انخفضت أسعار فول الصويا FOB في أوكرانيا إلى 400 دولار أمريكي / طن من 405 دولارات أمريكية / طن خلال نفس الفترة

- لا يزال السوق تحت الضغط بسبب عدم اليقين بشأن العلاقة التجارية بين الولايات المتحدة والصين خلال نافذة تسويق فول الصويا الرئيسية في الولايات المتحدة

- في يوم الجمعة الماضي، أعلن ترامب أن الولايات المتحدة ستفرض تعريفة إضافية بنسبة 100٪ على البضائع الصينية اعتبارًا من 1 نوفمبر، ردًا على خطة بكين لتقديم ضوابط تصدير جديدة على المعادن الأرضية النادرة

- تواصل الصين شراء حبوب LATAM، مما يحافظ على أسعار البرازيل والأرجنتين عند علاوة على أسعار الولايات المتحدة، في حين أن الولايات المتحدة ليس لديها خيار سوى بيع الحبوب بشكل أرخص لجميع المشترين باستثناء الصين

- ومع ذلك، يشير العديد من الخبراء إلى أن تراكم مخزون فول الصويا في الولايات المتحدة أمر وشيك على الرغم من زيادة تفويضات الوقود الحيوي التي تعزز الطلب على زيت الصويا وزيادة المبيعات إلى وجهات غير صينية

- انخفضت مبيعات فول الصويا في الولايات المتحدة بنسبة 51٪ على أساس سنوي، وفقًا لـ CoBank

- يخلق هذا الوضع فرصًا لدول أخرى غير الصين لشراء حبوب الولايات المتحدة بأسعار مخفضة، حيث تحافظ مشتريات الصين القوية من LATAM على ضيق المخزونات الإقليمية

- في أخبار أخرى، تتوقع Conab محصول فول الصويا في البرازيل 2025/26 عند مستوى قياسي يبلغ 177.64 مليون طن متري، بزيادة 6 ملايين طن متري على أساس سنوي، مع توقع ارتفاع مساحة البذر بنسبة 3.6٪ إلى 49 مليون هكتار

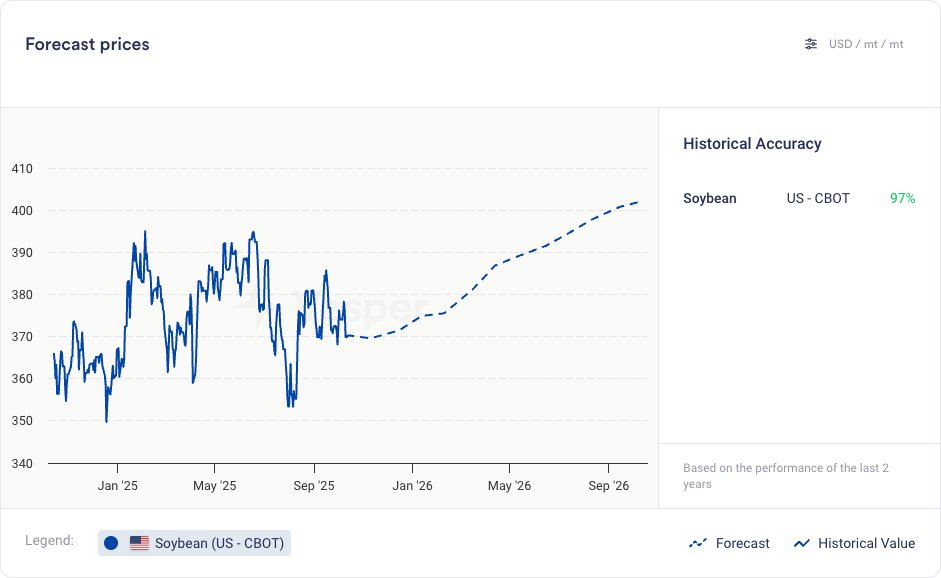

الرسم البياني 5: أسعار فول الصويا في CBOT و FOB الأرجنتين (سنت / بوشل)

نظرة عامة:

- التعلم الآلي: يتوقع حركة جانبية لفول الصويا في CBOT حتى ديسمبر، تليها مرحلة صعودية

- التحليل الفني: هبوطي على المدى القصير والطويل، كما يتضح من مؤشر تقارب وتباعد المتوسطات المتحركة (MACD) وبقاء الأسعار أقل من المتوسطات المتحركة الرئيسية

- رأي المحلل: يختلف المحللون مع توقعات التعلم الآلي على المدى الطويل، مشيرين إلى أن العلاقات بين الولايات المتحدة والصين لا تزال متوترة وأن مبيعات فول الصويا في الولايات المتحدة ضعيفة للغاية، مما يشير إلى تراكم محتمل للمخزون لا يمكن تعويضه بزيادة تفويضات الوقود الحيوي أو زيادة المبيعات للمشترين غير الصينيين. يؤدي المحصول البرازيلي الكبير المتوقع في العام المقبل إلى تفاقم الوضع. نبقى محايدين إلى هبوطيين على فول الصويا في CBOT على المديين القصير والطويل

الرسم البياني 6: توقعات التعلم الآلي لفول الصويا في CBOT (دولار أمريكي / طن)