مع استمرار إغلاق الحكومة الأمريكية، سنفوت نشر تقرير إنتاج الحليب في الولايات المتحدة. يأتي هذا في وقت يضعف فيه سوق الألبان بأكمله تقريبًا بسبب التوفر الوفير للحليب الخام. وكما ذكرنا سابقًا، هذا لا يمنع الناس من التداول في بورصة شيكاغو التجارية على الإطلاق، مما أدى إلى أسبوع آخر مليء بأسعار الزبدة المرتفعة للغاية.

إنتاج الحليب: تأخر الأرقام، لكن القصة تظل واضحة

كان من المفترض أن يجلب لنا هذا الأسبوع أحدث أرقام إنتاج الحليب الرسمية، لكن إغلاق الحكومة تركنا في انتظار. ومع ذلك، حتى بدون البيانات الدقيقة، يمكننا إجراء تقدير جيد للمكان الذي من المحتمل أن وصل إليه إنتاج شهر سبتمبر، حيث أن التوقعات لا تزال مشابهة بشكل ملحوظ لما رأيناه في الأشهر الأخيرة.

لم تتغير الأساسيات التي تدعم النمو المستمر. على الرغم من أن توقعات هوامش المزارع أقل تفاؤلاً بعض الشيء بسبب الانخفاضات الحادة في أسعار بورصة شيكاغو التجارية، إلا أن أحجام القطيع تظل عند المستويات المرتفعة التي رأيناها في أغسطس. عندما تجمع بين الطقس المستقر وعدد كبير من الأبقار والهوامش الجيدة، فإن الحساب يشير إلى استمرار النمو على أساس سنوي بنحو 3٪، بما يتماشى مع الأنماط التي لاحظناها في شهري يوليو وأغسطس من هذا العام.

بينما ننتظر بيانات الإنتاج الأمريكية، قدمت نيوزيلندا أرقامها لشهر سبتمبر في الموعد المحدد، وهي تؤكد ما تشعر به الأسواق العالمية. قفز إنتاج المواد الصلبة للحليب بنسبة 3.4٪ على أساس سنوي في سبتمبر، مما يشير إلى أن موسم 2025/26 بدأ بداية قوية. يشير هذا الزخم المبكر إلى أن مزارعي الكيوي يعملون على زيادة الإنتاج إلى أقصى حد مع توافق الظروف لصالحهم.

بالنسبة لأسواق الألبان العالمية، فإن التوقيت هو الأهم. في الوقت الحالي، تقدم نيوزيلندا إمدادات وفيرة في الوقت الذي تواصل فيه الولايات المتحدة مسار نموها وتسجل فيه الإنتاج الأوروبي أيضًا أرقامًا إيجابية. أضف إلى ذلك الإنتاج القوي من المنتجين في أمريكا اللاتينية، وتصبح الصورة واضحة: يتوفر الحليب العالمي بوفرة في جميع مناطق التصدير الرئيسية. سواء حافظت نيوزيلندا على هذه الوتيرة للموسم بأكمله أم لا، فإن الموجة الحالية من الحليب تضيف بالفعل وزنًا كبيرًا لأسواق سلع الألبان في جميع أنحاء العالم.

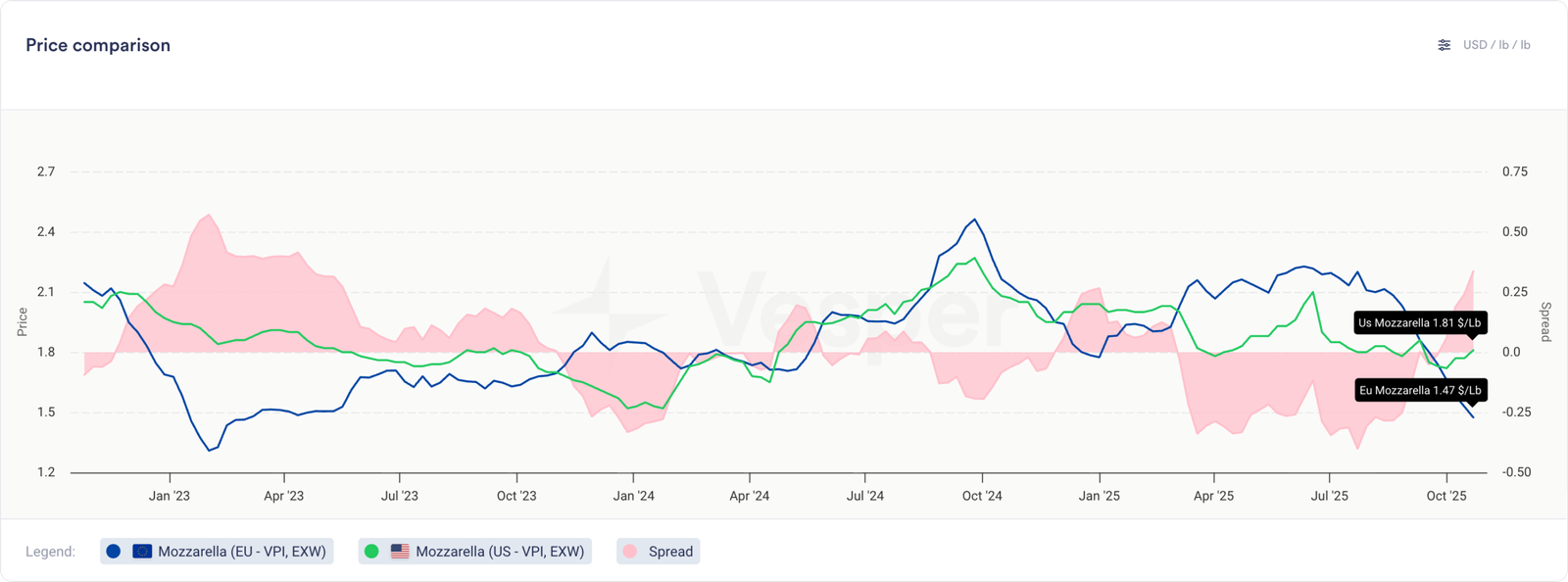

انهيار جبنة الموزاريلا الأوروبية: جبنة طازجة، منافسة جديدة؟

شهدت أسعار جبنة الموزاريلا الأوروبية انخفاضًا حادًا. تتاجر الجبنة الآن في القارة بسعر 1.47 دولارًا أمريكيًا للرطل مقارنة بالمنتج الأمريكي بسعر 1.81 دولارًا أمريكيًا للرطل، وهو خصم 33.5 سنتًا قلب المشهد التنافسي في نهاية سبتمبر.

هذا الانعكاس مهم لأنه على مدار الأشهر الستة السابقة، كانت جبنة الموزاريلا الأوروبية تتمتع بعلاوة على المعروض الأمريكي. تراوحت هذه العلاوة بين 20 و 30 سنتًا للرطل، وارتفعت في بعض الأحيان إلى 40 سنتًا. كان لدى المنتجين الأوروبيين عرض أقل سعرًا، لم يعد الأمر كذلك.

تشعر الأجبان الصغيرة مثل الموزاريلا بوزن فائض الحليب بشكل مختلف عن المساحيق. عندما يتجاوز الإنتاج الطلب، يمكنك تخزين المسحوق والانتظار حتى تتحسن الأسعار. الجبن الطازج لا يمنحك هذا الخيار. يتقدم المنتج في العمر، وتغلق النافذة، ويواجه البائعون تقلبات أسعار أكثر مباشرة مع تجاوز الجبن لعمره الافتراضي الأمثل.

المنطقتان تنتجان المزيد. ارتفع إنتاج جبنة الموزاريلا الأمريكية بنسبة 2.0٪ على أساس سنوي حتى يوليو (الشهر الأخير قبل توقف تقارير NASS). نما إجمالي إنتاج الجبن الأوروبي بنسبة 1.1٪ حتى أغسطس. تمنحنا أوروبا تفصيلاً أقل في تقاريرها، لكن القصة الاتجاهية واضحة: المزيد من الحليب، والمزيد من الجبن، والضغط على الأسعار.

الحيلة في إعداد التقارير

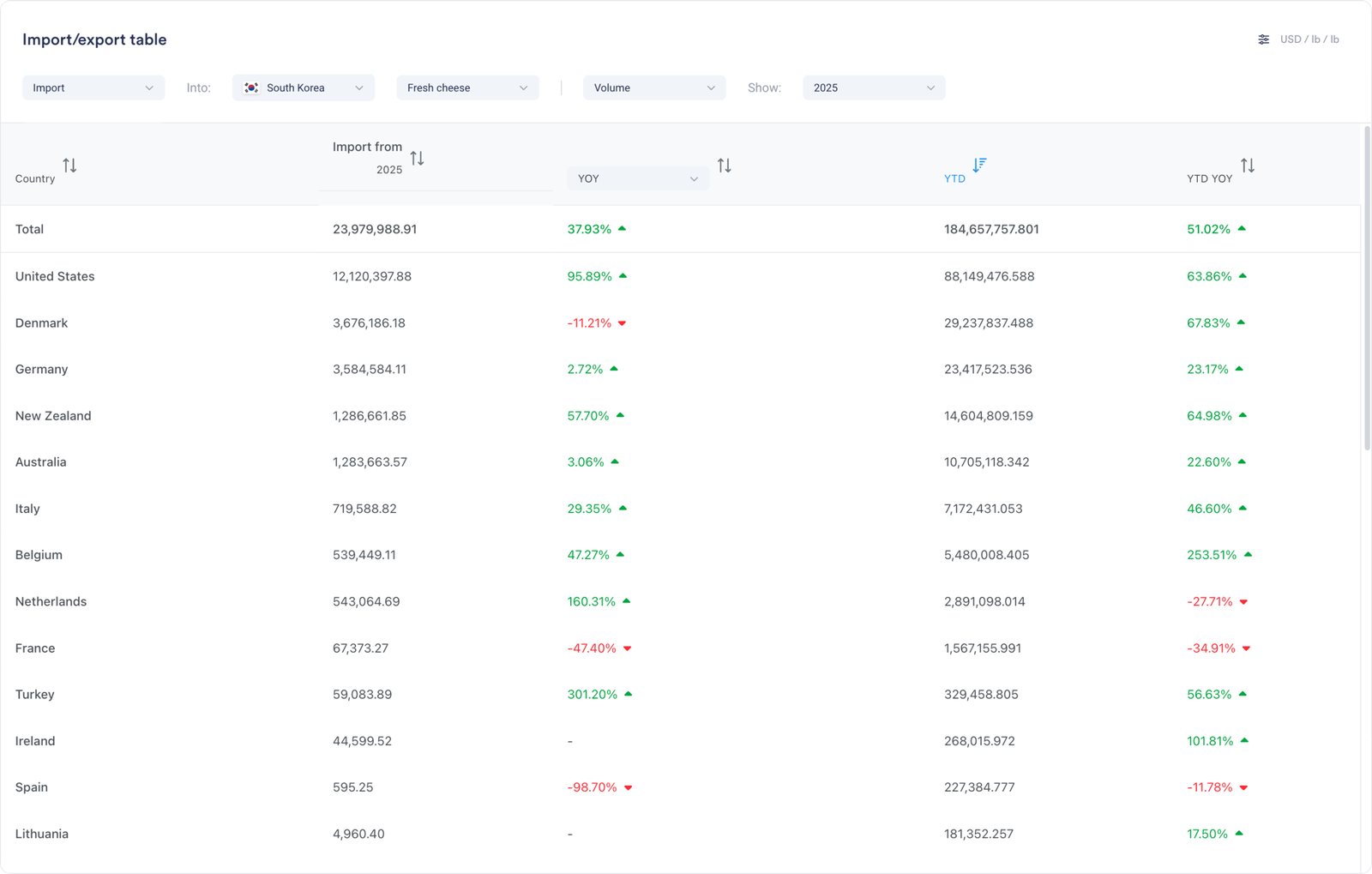

تثبت كوريا الجنوبية المفهوم. يمكننا سحب أرقام الاستيراد الخاصة بهم حتى شهر سبتمبر، مما يمنحنا قراءة في الوقت الفعلي حول أداء الجبن الأمريكي بعد شهرين من انتهاء البيانات الرسمية الأمريكية.

كوريا الجنوبية: قصة الانفراج

قفزت واردات كوريا الجنوبية من الجبن الطازج بنسبة 51.02٪ على أساس سنوي. جاء النمو من كل مكان: الولايات المتحدة ارتفعت بنسبة 95.9٪ في سبتمبر على أساس سنوي، ونيوزيلندا ارتفعت بنسبة 57٪ في نفس المقارنة، والعديد من الموردين الأوروبيين سجلوا مكاسب بمعدل رقمين وثلاثة أرقام على مدار العام.

لكن أرقام سبتمبر تكشف عن تحول. تضاعفت تقريبًا صادرات الجبن الطازج الأمريكية إلى كوريا الجنوبية مقارنة بشهر سبتمبر 2024، بزيادة 95.9٪. في غضون ذلك، انخفضت أحجام سبتمبر في الدنمارك، المورد رقم اثنين لكوريا الجنوبية على أساس سنوي، بنسبة 11.2٪ على أساس سنوي.

قبل انهيار الأسعار في سبتمبر، كان الجبن الأمريكي يكتسب بالفعل أرضًا في أسواق متعددة. استقبلت المكسيك 15٪ أخرى حتى يوليو، وارتفعت أستراليا بنسبة 43٪، وقفزت غواتيمالا بنسبة 56٪، ونمت تشيلي بنسبة 10٪.

ماذا سيحدث الآن

يمثل الخصم البالغ 33.5 سنتًا الذي تحمله جبنة الموزاريلا الأوروبية الآن إعادة ضبط تنافسية ذات مغزى. السؤال هو ما إذا كانت ميزة السعر هذه يمكن أن تسحب الحجم مرة أخرى من الموردين الأمريكيين الذين أمضوا الأشهر الستة الماضية في بناء الزخم بينما كان الجبن الأوروبي يتداول بعلاوة.

تشير بيانات كوريا الجنوبية لشهر سبتمبر إلى أن المصدرين الأمريكيين كانوا يفوزون بالأعمال قبل أن تنخفض الأسعار الأوروبية. لقد اتسع تحول السعر الذي بدأ في نهاية سبتمبر كل أسبوع منذ ذلك الحين. يبدو المشهد التنافسي مختلفًا الآن. سنرى ما إذا كان بإمكاننا تتبع التغييرات في سلوك الشراء مع تقدم الربع الرابع.

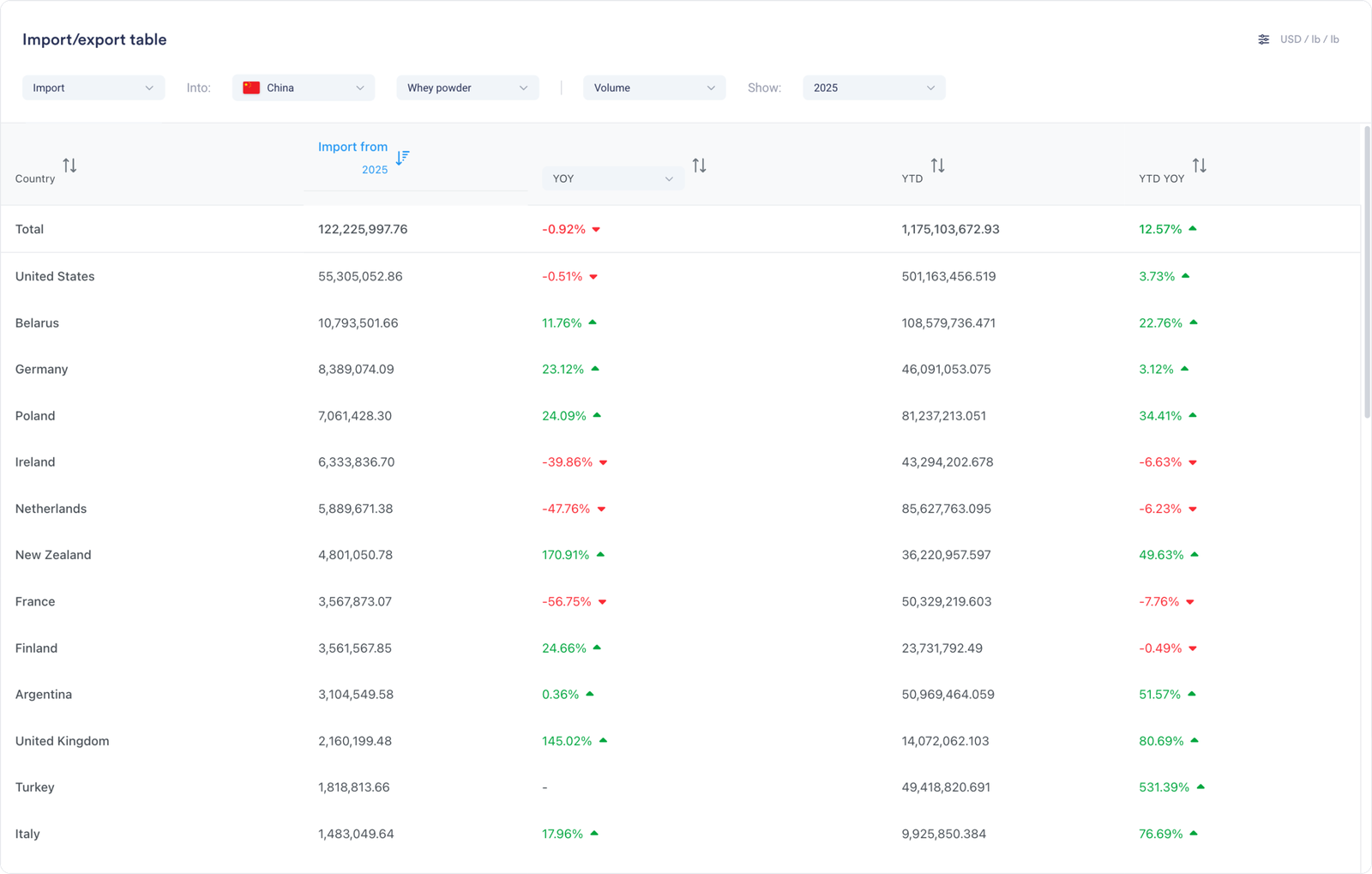

بيانات استيراد الصين لشهر سبتمبر: سوقان لمصل اللبن، قصتان

وردت أرقام الاستيراد الصينية لشهر سبتمبر، وهي تكشف عن انقسام تنافسي متزايد في أسواق مصل اللبن. في حين أن التوترات التجارية العامة بين الولايات المتحدة والصين يبدو أنها تزداد حدة، فإن تدفقات التجارة في الألبان تحكي قصة أكثر دقة.

مصل اللبن العادي: لا تزال الولايات المتحدة تسيطر، لكن راقب أوروبا

بالنسبة لمسحوق مصل اللبن بشكل عام، لا تزال الولايات المتحدة هي الرائدة الواضحة. تظهر واردات سبتمبر أن الولايات المتحدة مسؤولة عن 55 مليون رطل من إجمالي واردات الصين البالغ 122 مليون رطل – أي أنها تحتفظ بما يقرب من 45٪ من السوق.

على أساس سنوي، ارتفعت صادرات مسحوق مصل اللبن الأمريكية إلى الصين بنسبة 3.7٪ مقارنة بعام 2024. لكن شهر سبتمبر نفسه أظهر انخفاضًا بنسبة 0.5٪ على أساس سنوي، في حين سجلت ألمانيا وبيلاروسيا وبولندا جميعها نموًا بمعدل رقمين. أحجام هذه المناشئ الأوروبية لا تهدد الوضع الأمريكي بعد، لكن النمط يستحق التتبع – تجد المناطق الأخرى طريقها بشكل متزايد إلى أسواق مصل اللبن الصينية.

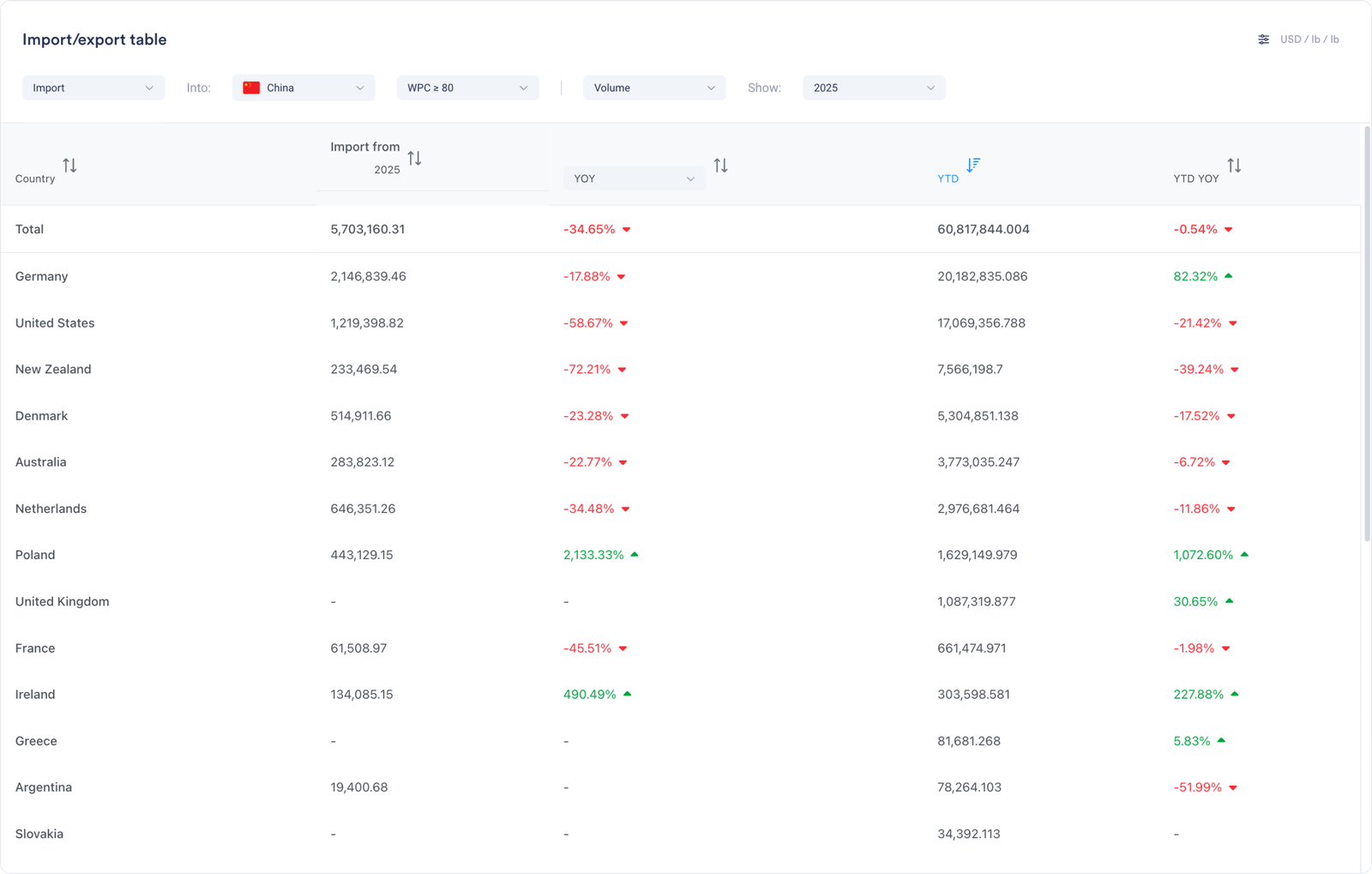

WPC80+: ألمانيا تتوج

تحكي سوق البروتين عالي المستوى قصة مختلفة تمامًا. تفوقت ألمانيا على الولايات المتحدة كأكبر مورد لـ WPC80+ في الصين، مسجلة نموًا هائلاً بنسبة 82٪ على أساس سنوي. في غضون ذلك، انخفضت الصادرات الأمريكية إلى الصين بنسبة 21٪ لنفس الفترة.

أرقام سبتمبر صارخة بشكل خاص: انخفضت الصادرات الأمريكية من WPC80+ إلى الصين بنسبة 59٪ مقارنة بشهر سبتمبر 2024. لم تفقد الولايات المتحدة حصتها في السوق فحسب – بل فقدت المركز الأول تمامًا.

📖 ما قرأناه هذا الأسبوع

23 Oct ‘25

طرح مزارع الألبان في ولاية ويسكونسن، مايك ياغر، فكرة مثيرة للجدل هذا الأسبوع: ذبح جزء من قطيع الألبان الأمريكي لتحقيق التوازن بين إمدادات الحليب واستبدال واردات لحوم البقر الأرجنتينية بلحوم الأبقار الحلوب المحلية. حسابه مباشر – يمكن أن يؤدي الفائض بنسبة 1٪ إلى خفض أسعار الحليب بمقدار 3-5 دولارات لكل مائة وزن، ومع ضغط فائض الدهون في الزبدة على السوق، فإن تسريع ذبح الأبقار الحلوب يمكن أن يعدل حجم الحليب المتاح مع تعزيز إمدادات اللحوم المحلية.

يسلط الاقتراح الضوء على مدى ضيق الهوامش عندما يبدأ المزارعون في النظر إلى تقليل القطيع كأداة لإدارة السوق. يقوم الكثيرون بالفعل بتهجين الأبقار الحلوب مع ثيران اللحم لتنويع الدخل مع ارتفاع تكاليف الأعلاف وانكماش علاوات الجودة. القضية الأساسية أبسط مما يوحي به المنظور الأرجنتيني للحوم البقر: يتنافس مزارعو الألبان الأمريكيون في سوق عالمية تعاني من فرط العرض، والبعض على استعداد للنظر في حلول جذرية لتحقيق الاستقرار في الأسعار.

20 Oct ‘25

وصل إنتاج الحليب الروسي إلى 26.3 مليون طن في عام 2024، بزيادة 4٪ على أساس سنوي، مما أضاف المزيد من الإمدادات إلى سوق عالمية مزدحمة بالفعل. تعني الزيادة في الإنتاج بنسبة 4٪ المزيد من الحليب الذي يتنافس في أسواق التصدير، لكن النمو كان متفاوتًا عبر المناطق، حيث ارتفع المقاطعة الفيدرالية في منطقة الفولغا بنسبة 6.6٪ بينما انخفضت منطقتا لينينغراد ونوفوسيبيرسك بنسبة 2-7٪.

تكشف الأرقام الواردة من Soyuzmoloko عن ضغط مألوف بين التكلفة والسعر: قفزت تكاليف الحليب الخام بنسبة 28.8٪، وارتفعت تكاليف المنتج النهائي بنسبة 26.7٪، لكن أسعار التجزئة لم تزد إلا بنسبة 15.7٪. ارتفعت تكاليف الأعلاف بنسبة 49٪ بينما بلغ التضخم 11.4٪. لا تزال روسيا تعتمد على التكنولوجيا المستوردة، ويواجه المنتجون نفس قيود الربحية التي تصيب مزارعي الألبان على مستوى العالم – مما يشير إلى أن وتيرة النمو هذه قد لا تكون مستدامة دون تحقيق أسعار أفضل.