فوز الدببة: السكر عند أدنى مستوياته في أربع سنوات

تحولت المشاعر السلبية من مؤتمرات السكر في ساو باولو الأسبوع الماضي بسرعة إلى واقع السوق. انخفضت العقود الآجلة للسكر الخام منذ ذلك الحين، وأغلقت أمس عند 14.37 سنتًا للرطل، وهو أدنى مستوى منذ أبريل 2021، حيث تشير توقعات إنتاج البرازيل 2026/27 إلى رقم قياسي يبلغ 44 مليون طن متري (+3.9% على أساس سنوي) والصادرات الهندية المحتملة بعد الأمطار الموسمية الغزيرة، مما أدى إلى تكثيف المخاوف بشأن الفائض العالمي. يستمر ارتفاع مزيج السكر في البرازيل حتى أكتوبر في دعم الإنتاج حتى مع انخفاض السحق، في حين أن المخزون الفائض في الهند وإذن التصدير المحتمل البالغ 2 مليون طن متري يزيدان الضغط على الأسواق المشبعة. عكست الأسواق الأوروبية ضعفًا مماثلاً، حيث انخفضت أسعار VPI DAP إلى ما دون 500 يورو/طن متري في العديد من البلدان لتتوافق مع مستويات العام الماضي حيث رفعت MARS توقعات الغلة إلى 76.3 طن/هكتار، بينما ينفذ المصنعون الرئيسيون تغييرات تعاقدية هيكلية للتكيف مع ضعف الأسعار المستمر.

لا تزال التوقعات على المدى القريب هبوطية على نطاق واسع في جميع المناطق بسبب وفرة المعروض، على الرغم من أن ديناميكيات المدى المتوسط تختلف مع مخاوف المساحات المزروعة في أوروبا لعام 2026 التي تقدم تخفيفًا محتملاً ضد الانتعاش البرازيلي المستمر وضغوط الفائض الهندي التي تحافظ على الزخم الهبوطي.

الأسعار العالمية

- انخفض سعر السكر رقم 11 (الخام) (28/10/2025) إلى 14.4 دولارًا أمريكيًا للرطل

- انخفض سعر السكر رقم 5 (الأبيض) (28/10/2025) إلى 417 دولارًا أمريكيًا للطن المتري

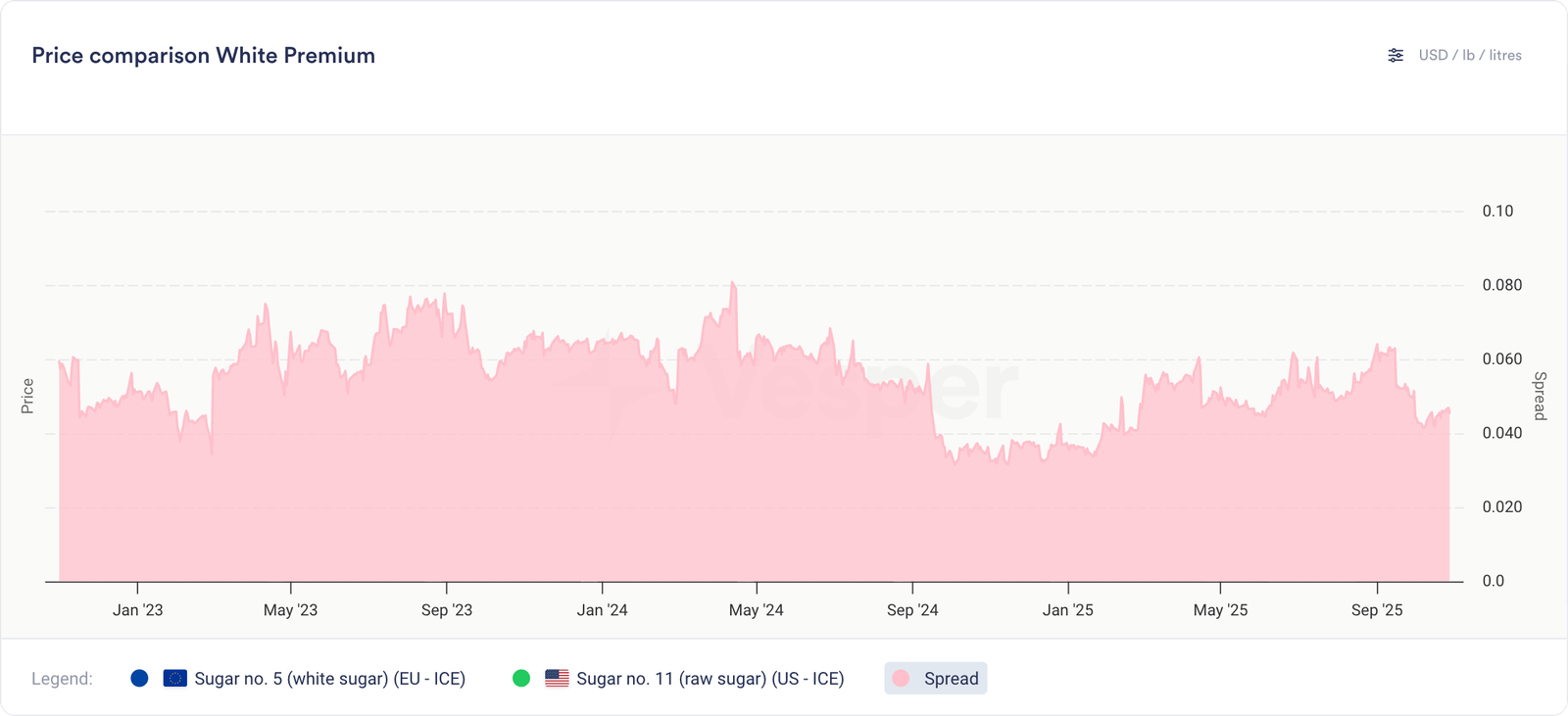

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي/طن متري

أوروبا

- يبلغ مؤشر أسعار فيسبير الألماني (29/10/2025) للسكر 505 يورو/طن متري DAP، وسعر السكر VPI في هولندا 490 يورو/طن متري DAP، وسعر السكر VPI في بولندا 500 يورو/طن متري DAP، وسعر السكر VPI في إسبانيا 540 يورو/طن متري DAP؛

- يبلغ مؤشر أسعار فيسبير في غرب الاتحاد الأوروبي لهذا الأسبوع (29/10/2025) 510 يورو/طن متري DAP، وVPI في جنوب الاتحاد الأوروبي 550 يورو/طن متري DAP، وVPI في شرق الاتحاد الأوروبي 505 يورو/طن متري DAP؛

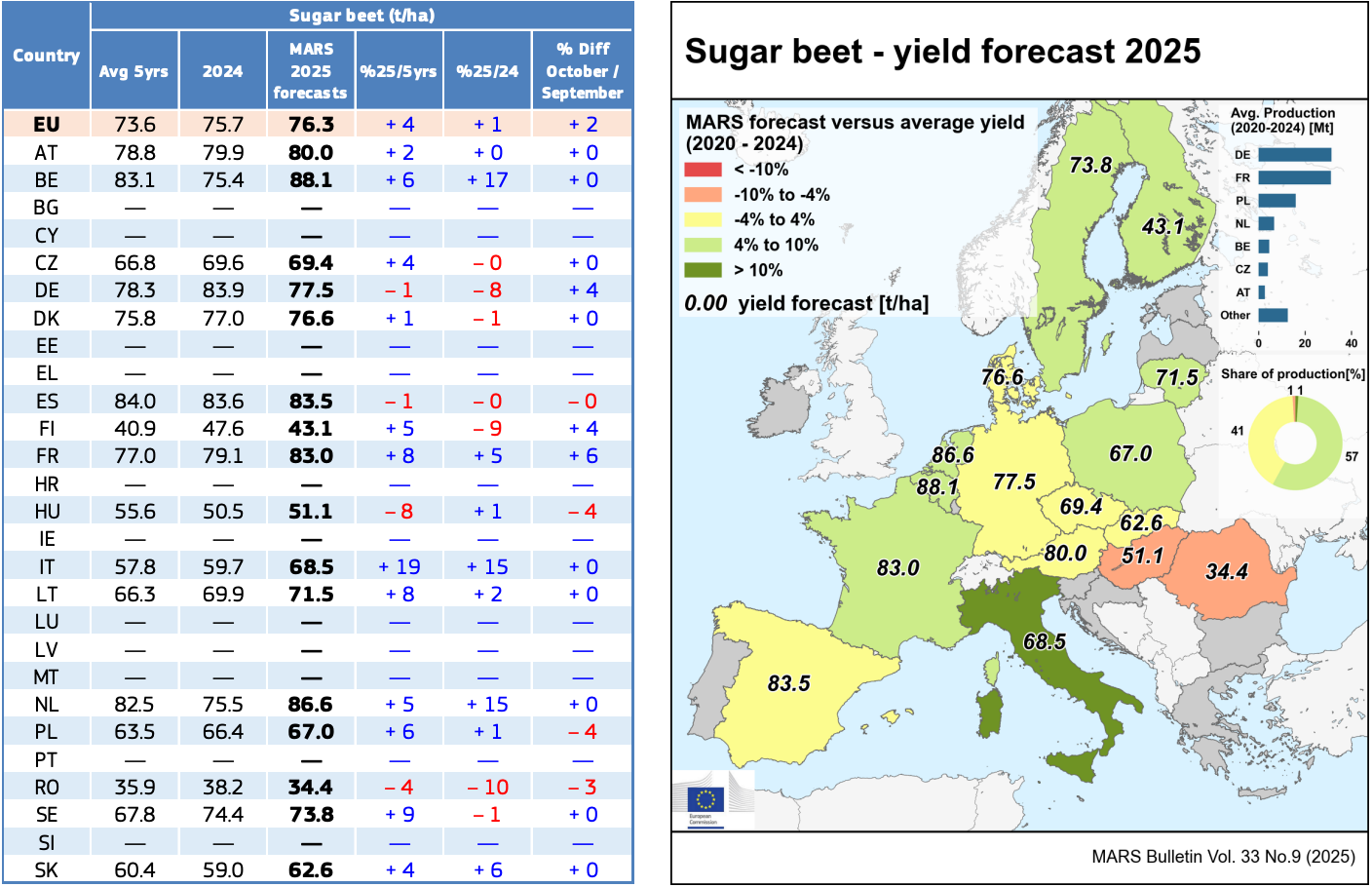

- رفع نشرة MARS لشهر أكتوبر توقعات إنتاج بنجر السكر في الاتحاد الأوروبي إلى 76.3 طن/هكتار، بزيادة نقطتين مئويتين عن تقديرات سبتمبر البالغة 74.8 طن/هكتار و 4٪ فوق متوسط الخمس سنوات، حيث وصلت بلجيكا إلى 88.1 طن/هكتار (+6٪) وفرنسا عند 83.0 طن/هكتار (+8٪)، في حين أن مستويات محتوى السكر أعلى بنسبة 1.5-2٪ من العام الماضي مما يشير إلى غلات سكر قريبة من مستويات قياسية؛

الرسم البياني 2: توقعات غلة بنجر السكر (طن/هكتار)، المصدر JRC MARS

- تتقدم الحصاد في ظل ظروف جافة مواتية في جميع أنحاء أوروبا الغربية، حيث تم جمع 55٪ من بنجر أوكرانيا اعتبارًا من 24 أكتوبر، في حين أن توقعات هطول الأمطار في أواخر الموسم قد تؤثر على زراعة الحبوب الشتوية نظرًا لانخفاض مستويات الخزانات عن المعتاد بعد صيف أكثر جفافًا؛

- يقوم المنتجون بتعديل هياكل العقود استجابة لضغوط السوق، حيث تقلل Tereos مدة عقد البنجر من خمس سنوات إلى ثلاث سنوات لتحقيق مرونة أكبر، بينما اتفقت Nordic Sugar والمزارعون الدنماركيون على شروط 2026/27 التي تتميز بانخفاض الطلب البالغ 345000 طن من السكر الأبيض (بانخفاض 30000 طن) وأسعار أساسية تبلغ 31.50-32.00 يورو/طن متري للبنجر النظيف مع تقاسم الأرباح المرتبط بـ EBIT ليحل محل الترتيبات الثابتة السابقة؛

- تمت إعادة العمل بحصص استيراد السكر الأوكرانية بمستويات منخفضة بشكل كبير، مما يسمح بدخول 46625 طنًا متريًا حتى 31 ديسمبر و 100000 طن متري سنويًا بعد ذلك، وهو أقل بكثير من الطلب الأصلي البالغ 500000 طن متري ويقلل من مخاوف تعطيل السوق؛

- انخفضت أسعار West-EU DAP بنسبة 15٪ منذ مايو، وفقًا لمؤشر أسعار فيسبير، من 600 يورو/طن متري إلى 510 يورو/طن متري بحلول 29 أكتوبر حيث تحققت ظروف نمو استثنائية وحسنت تكنولوجيا مراقبة المحاصيل سلوك الشراء المذعور للمشتري، على الرغم من أن المستويات الحالية لا تزال أعلى بنسبة 5٪ من 507 يورو/طن متري في العام الماضي، مدعومة بانخفاض المساحة المزروعة وتوقعات الإنتاج المنخفضة؛

الرسم البياني 3: أسعار West-EU DAP بالنسبة لمستويات التكافؤ للاستيراد والتصدير باليورو/طن متري

- تضيف المصادقة على اتفاقية الاتحاد الأوروبي – ميركوسور المستهدفة في 8 ديسمبر 10000 طن متري من حصص الإعفاء من الرسوم الجمركية لباراغواي إلى جانب تخصيص البرازيل الحالي البالغ 180000 طن متري، مع اعتبار الضمانات المقترحة غير كافية من قبل الصناعة، في حين أن مفاوضات اتفاقية التجارة الحرة بين الهند وتايلاند مستمرة في التقدم مع الوصول إلى سوق السكر كنقاط تفاوض مركزية تمثل ضغطًا إضافيًا محتملاً على الواردات في الأسواق الأوروبية؛

النظرة المستقبلية

لا تزال التوقعات على المدى القريب هبوطية حيث تدفع الغلات القياسية ووفرة المعروض الأسعار إلى ما دون التكافؤ للاستيراد، مع تقليل ثقة المشتري لإلحاح الشراء. تتحول الرؤية متوسطة الأجل إلى صعودية قليلاً حيث تواجه نوايا الزراعة لعام 2026 حالة من عدم اليقين من انخفاض أسعار المحاصيل المنافسة، على الرغم من أن المخاطر السياسية من المصادقة على ميركوسور والتقدم في مفاوضات اتفاقية التجارة الحرة بين الهند وتايلاند يمكن أن تقدم ضغطًا إضافيًا على الواردات إذا تم منح حصص كبيرة.

البرازيل

- يبلغ سعر السكر البلوري (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (28/10/2025) 399 دولارًا أمريكيًا/طن متري؛

- يبلغ سعر السكر المكرر (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (28/10/2025) 411 دولارًا أمريكيًا/طن متري؛

- يبلغ سعر السكر الخام (BR، سعر الشريك، تسليم ظهر السفينة سانتوس) (23/10/2025) 361 دولارًا أمريكيًا/طن متري؛

- من أبريل حتى نهاية سبتمبر، أعطت مطاحن وسط وجنوب البرازيل الأولوية للسكر على الرغم من انخفاض توافر قصب السكر، حيث خصصت 52.7٪ للسكر مقابل 48.8٪ في الموسم الماضي، مع انخفاض إجمالي قصب السكر المسحوق بنسبة 3.0٪ على أساس سنوي إلى 490.9 مليون طن متري، ومع ذلك ارتفع إنتاج السكر بنسبة 0.8٪ إلى 33.5 مليون طن متري، في حين انخفض إجمالي إنتاج الإيثانول بنسبة 8.8٪ إلى 23.0 مليار لتر حيث انخفض الهيدروس بنسبة 10.9٪ وتراجع اللامائي بنسبة 5.0٪؛

- من المتوقع صدور بيانات النصف الأول من أكتوبر في الأيام المقبلة، مع تقديرات أولية تشير إلى سحق وسط وجنوب البرازيل البالغ 33.1 مليون طن متري وإنتاج السكر البالغ 2.5 مليون طن متري بمزيج تخصيص 49.9٪، مما يمثل انخفاضًا ملحوظًا عن نسبة سبتمبر المرتفعة البالغة 51.2٪ حيث يبلغ ATR 157 كجم/طن بينما يصل إجمالي إنتاج الإيثانول إلى 2.4 مليار لتر؛

- وصلت صادرات أكتوبر إلى 3.2 مليون طن متري خلال 18 يوم عمل مقابل 3.05 مليون طن متري في أيام مماثلة من أكتوبر 2024، وحافظت على وتيرة يومية تبلغ 177800 طن متري ووضعت الشهر ليغلق أعلى من سبتمبر؛

الرسم البياني 4: صادرات السكر الشهرية في البرازيل بالطن المتري

- لا يزال الطلب على الإيثانول المائي تحت الضغط مع انخفاض بنسبة 4.8٪ متوقع في عام 2025 حيث تكتسب البنزين C حصة في السوق على أساس تنافسية الأسعار المتفوقة، على الرغم من أن التوقعات لعام 2026 تتحسن مع زيادة متوقعة بنسبة 26٪ في إنتاج إيثانول الذرة، مما قد يتجاوز 12 مليار لتر ويعيد القدرة التنافسية للوقود الحيوي؛

- تستمر مفاوضات التعريفة الجمركية الأمريكية في أعقاب الزيادة في يوليو من 10٪ إلى 50٪ على واردات السكر البرازيلية، حيث أشارت الحكومة البرازيلية إلى الانفتاح على مناقشة شروط تجارة السكر والإيثانول كجزء من مناقشات تجارية ثنائية أوسع؛

- تتوقع إجماع الصناعة سحق وسط وجنوب البرازيل 25/26 عند 597 مليون طن متري (بانخفاض 4٪ على أساس سنوي)، وهو الأدنى منذ 22/23، على الرغم من أن التوقعات المبكرة لـ 26/27 تشير إلى التعافي إلى 615 مليون طن متري (+3.1٪)، مدعومة بتحسن ظروف الحقول وثلاثة من كل أربعة أسبوعين الأخيرة تجاوزت معدلات المعالجة في العام السابق؛

النظرة المستقبلية

تحولت التوقعات على المدى القريب إلى هبوطية هذا الأسبوع حيث يحافظ مزيج السكر المرتفع على الإنتاج على الرغم من انخفاض أحجام السحق، في حين أن الصادرات القوية وتمديد الحملة يضيفان ضغطًا على المعروض للأسواق العالمية. لا تزال الرؤية على المدى المتوسط إلى الطويل هبوطية حيث تشير التوقعات المبكرة لعام 2026/27 إلى انتعاش السحق بحوالي 615 مليون طن متري، مع توقع انخفاض مزيج السكر من المستويات المرتفعة الحالية حيث قد تؤدي اقتصاديات الإيثانول المتزايدة إلى تحويل حوافز الإنتاج.

الهند

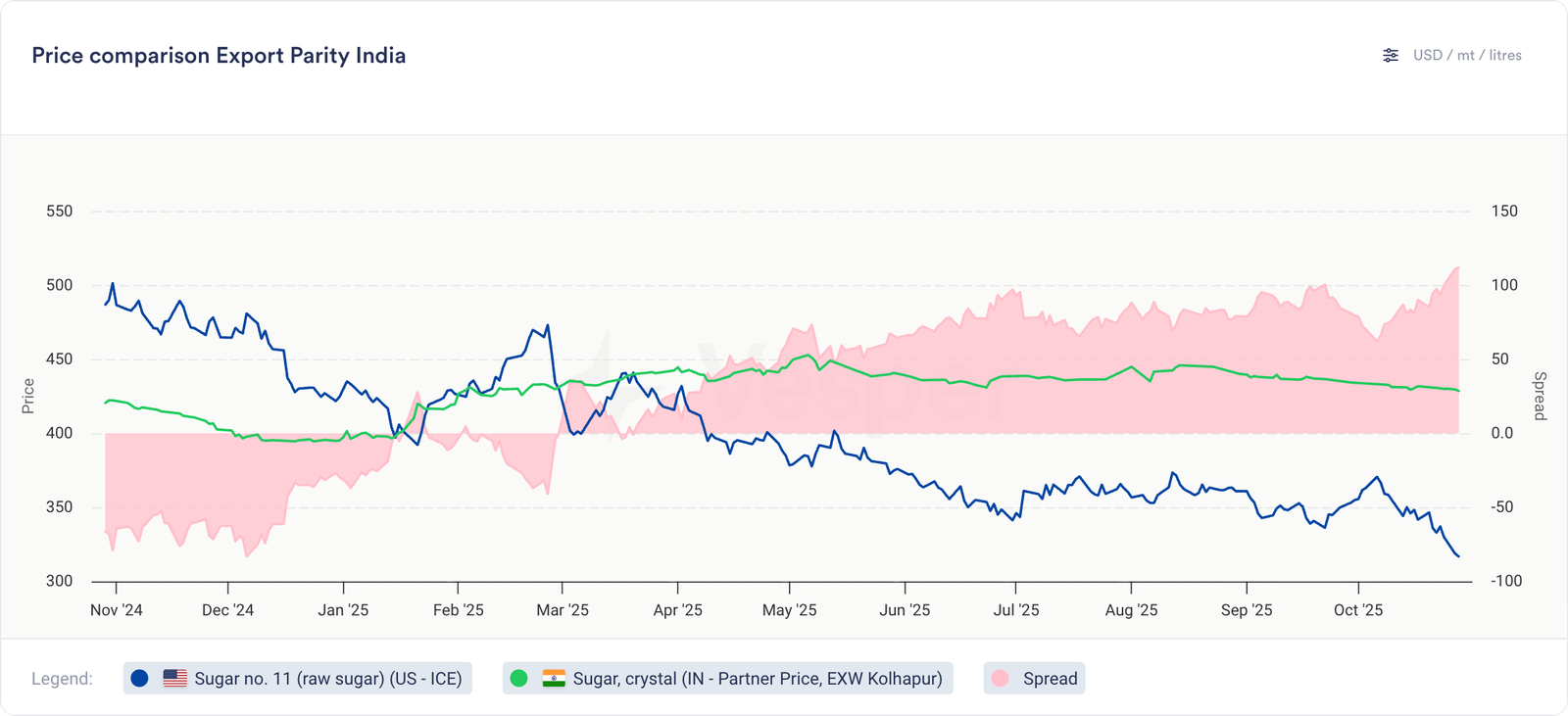

- يبلغ سعر السكر البلوري (IN، سعر الشريك، EXW Kolhapur) (28/10/2025) 368 دولارًا أمريكيًا/طن متري؛

الرسم البياني 5: سعر EXW في الهند مقابل السكر رقم 11 بالدولار الأمريكي/طن متري

- من المقرر أن تبدأ عمليات السحق في جميع أنحاء الولايات المنتجة الرئيسية، مع توقع أن تبدأ مطاحن ولايتي ماهاراشترا وكارناتاكا بحلول الأول من نوفمبر، تليها مناطق غرب ولاية أوتار براديش في منتصف نوفمبر بعد ديوالي والمناطق المركزية والشرقية في الأسابيع التالية، بعد أنماط توقيت الحملة التقليدية؛

- وصل الإعصار مونثا إلى اليابسة في 28 أكتوبر، مما أدى إلى رياح سرعتها 90-100 كم/ساعة وهطول أمطار تجاوز 100 ملم في أقل من 24 ساعة، مما أثر على ولاية أندرا براديش وشرق ولاية ماهاراشترا، والتي تمثل مجتمعة 38٪ من سحق قصب السكر الوطني، مما قد يؤخر بدء الحملة في المناطق المتضررة؛

- تدرس الحكومة تفويض صادرات سكر تبلغ 2 مليون طن متري لموسم 25/26 لإدارة فائض المخزون، حيث تحدد الصناعة يناير-مارس كنافذة مثالية قبل عودة الإمدادات البرازيلية إلى السوق، على الرغم من أن الأسعار العالمية عند أدنى مستوياتها في أربع سنوات تمثل تحديات للاقتصاديات التصديرية؛

النظرة المستقبلية

لا تزال التوقعات على المدى القريب محايدة إلى هبوطية قليلاً حيث يخلق الإنتاج الفائض ضغوطًا زائدة على المخزون، في حين أن تخصيص الإيثانول المنخفض وارتفاع تكاليف الإنتاج من ارتفاع أسعار قصب السكر يضغط على هوامش المطاحن. تتحول الرؤية متوسطة الأجل إلى صعودية قليلاً بشرط الحصول على تفويض حكومي للتصدير يبلغ 2 مليون طن متري وزيادة محتملة في تخصيص الإيثانول، على الرغم من أن التحقيق يعتمد على توقيت الموافقة على التصدير والتعافي في الأسعار العالمية من أدنى مستوياتها الحالية في أربع سنوات.