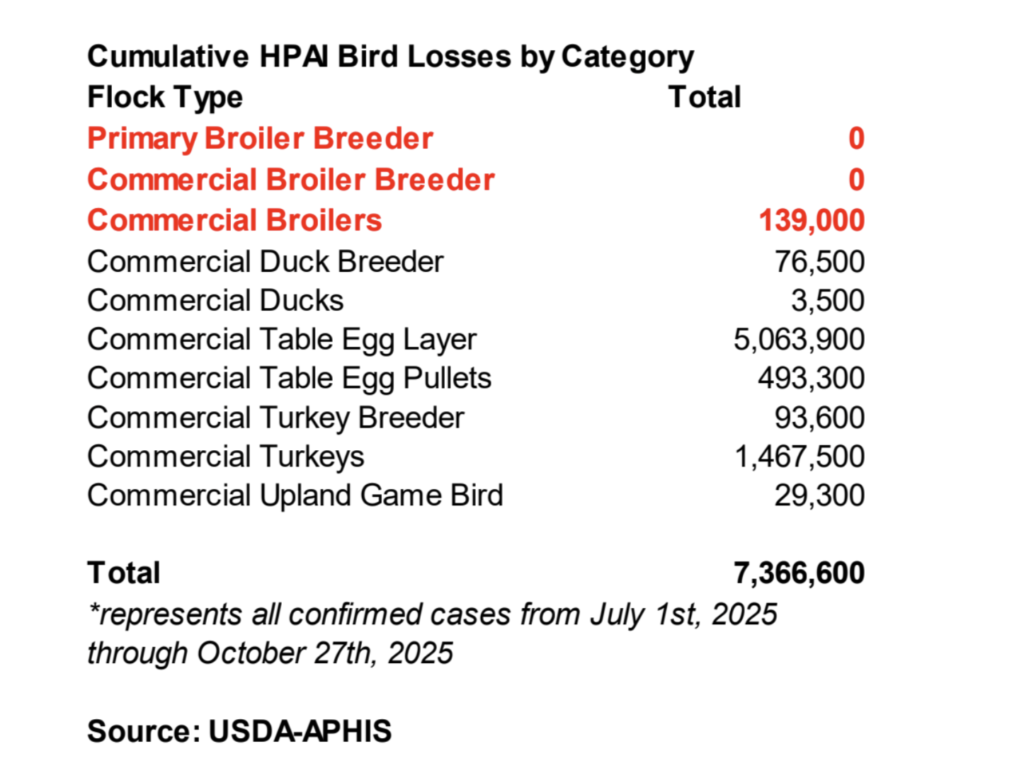

في أواخر الأسبوع الماضي، ظهر فيروس إنفلونزا الطيور شديد الإمراضية (HPAI) لأول مرة في أوساط صناعة الدجاج اللاحم (في جورجيا على وجه التحديد) منذ شهر فبراير. حجم هذا القطاع الهائل يعني أن 139 ألف دجاجة لاحمة تم إعدامها لا تمثل سوى “خطأ في التقريب”. ومع ذلك، لم يكن هذا هو الحال بالضرورة في الخريف والشتاء الماضيين، عندما تصاعدت الخسائر بما يكفي لتعطيل ما يصل إلى 0.25٪ من الذبح على مدى عدة أشهر. نظرًا لهذا التاريخ والتأثير الكبير الذي تحدثه إنفلونزا الطيور شديدة الإمراضية على قطاعات الديك الرومي وبيض المائدة والبط، ناهيك عن الطبيعة غير المتوقعة للفيروس، فإن هذا بالتأكيد تطور يستدعي اهتمامًا وثيقًا. لا تزال أعداد الرؤوس مرتفعة بخلاف ذلك، حيث ارتفع ذبح الدجاج اللاحم الذي تم تفتيشه اتحاديًا (172.6 مليون) بنسبة 1.9٪ عن العام الماضي خلال الأسبوع الذي انتهى في 18 أكتوبر. خلال فترة الستة أسابيع التي اختتمت في نفس الأسبوع، ارتفع الذبح (1.04 مليار) بنسبة 2.8٪ عن الفترة نفسها من العام الماضي. يمثل هذا تسارعًا من وتيرة التوسع البطيئة التي لوحظت في وقت سابق من هذا العام، ولكن بالنظر إلى قيود القدرة الإجمالية في هذه الصناعة، فإن LEAP Market Analytics (LMA) واثقة بشكل معقول من أن هذا سيبلغ ذروته قريبًا وأن النمو السنوي في الذبح سيتراجع متجهًا إلى عام 2026 وخلاله.

عادةً ما يضع موسم العطلات القادم الأضواء على الديوك الرومية الكاملة (من بين المواد الغذائية التقليدية الأخرى التي غالبًا ما يتم تقديمها في هذا الوقت من العام)، ولكن مع تزايد مرونة المستهلكين الأمريكيين و/أو “انفتاحهم” على عروض القطع المركزية والنظر في الخيارات التي ربما تكون أكثر ملاءمة للميزانية أو “قابلة للإدارة” من حيث حجم الحصة (إن لم يكن كلاهما) من الديوك الرومية الكاملة، هذه فرصة لمجمع الدجاج اللاحم بأكمله (WOGs بشكل أساسي) “للتألق”. كانت أسعار البيع بالجملة الفورية في هذه الفئة “تلعب دور الدفاع” منذ أوائل شهر يوليو، حيث انخفضت حوالي 0.30 دولارًا منذ تلك النقطة وفقدت أكثر من عشرة سنتات فقط منذ يوم العمال لتصل في المتوسط إلى 1.07 دولارًا للرطل (وزارة الزراعة الأمريكية، المتوسط الوطني) على أساس مركب الأسبوع الماضي. هذا بالمقارنة مع متوسط حوالي 1.30 دولارًا للرطل خلال نفس الأسبوع من العام الماضي. لكي نكون منصفين، فإن الرياح الموسمية قوية جدًا في هذه الفئة التي تنتقل من أوائل إلى أواخر الصيف، لكن الانخفاضات هذا العام تجاوزت بسهولة المؤشرات الموسمية، وفوق ذلك، استمر السوق في فقدان الأرض جيدًا بعد النقطة التي حدد فيها عادةً القاع. ومع ذلك، تجدر الإشارة إلى أن هذا التراجع في فئة الدجاج اللاحم بأكملها قد نتج في المقام الأول عن انخفاض قيم الدجاج اللاحم متوسطة وكبيرة الحجم، في حين أن الدجاج اللاحم صغير الحجم يحافظ على أرضه بشكل معقول.

في هذه النقطة الأخيرة، يساعد تناقص إنتاج الطيور صغيرة الحجم في تفسير (على الأقل جزئيًا) الطبيعة المتباينة للتسعير في هذا القطاع. وفقًا لتقديرات USDA-AMS، تراوحت حصة إجمالي إنتاج الدجاج اللاحم الحي القادمة من الدجاج اللاحم بمتوسط وزن نهائي يبلغ 4.25 أرطال أو أقل في الغالب بين 7٪ و 8٪ خلال الشهرين الماضيين (وحتى أقل قليلاً من عتبة 7٪ لفترة وجيزة في أواخر الصيف). هذا بالمقارنة مع متوسط 5 سنوات (20-24) يبلغ حوالي 9٪ -10٪. مع تعديل الموسمية، يبدو أن الطلب على الدجاج اللاحم بأكمله في أضعف نقطة له منذ أوائل عام 2021، ولكن بالنظر إلى المؤشرات الأخرى، نجد أن المخزونات في هذه الفئة مستنفدة بشدة (انخفضت مخزونات نهاية أغسطس بنسبة 43٪ عن متوسط الخمس سنوات الأخيرة) ومتوسط أسعار التجزئة المستقرة نسبيًا ويمكن القول إنها “صديقة للمستهلك” بالامتداد. بالإضافة إلى ذلك، بعد عدم وجودها في وضع تنافسي (من حيث السعر) مقارنة بالديوك الرومية الكاملة المجمدة في العام الماضي، يبدو أن الدجاج اللاحم الكامل جذابًا للغاية فجأة مع تداول هذا السوق المحدد فوق 1.70 دولارًا للرطل (وزارة الزراعة الأمريكية). كما أن الدجاج اللاحم الكامل يتم تسعيره بشكل إيجابي على أساس نسبي لـ “القطع ذات القيمة” مثل اللحوم الداكنة بالعظام. إذن، يبدو أن هذه الفئة مهيأة لزيادة في الطلب/السعر عاجلاً وليس آجلاً.