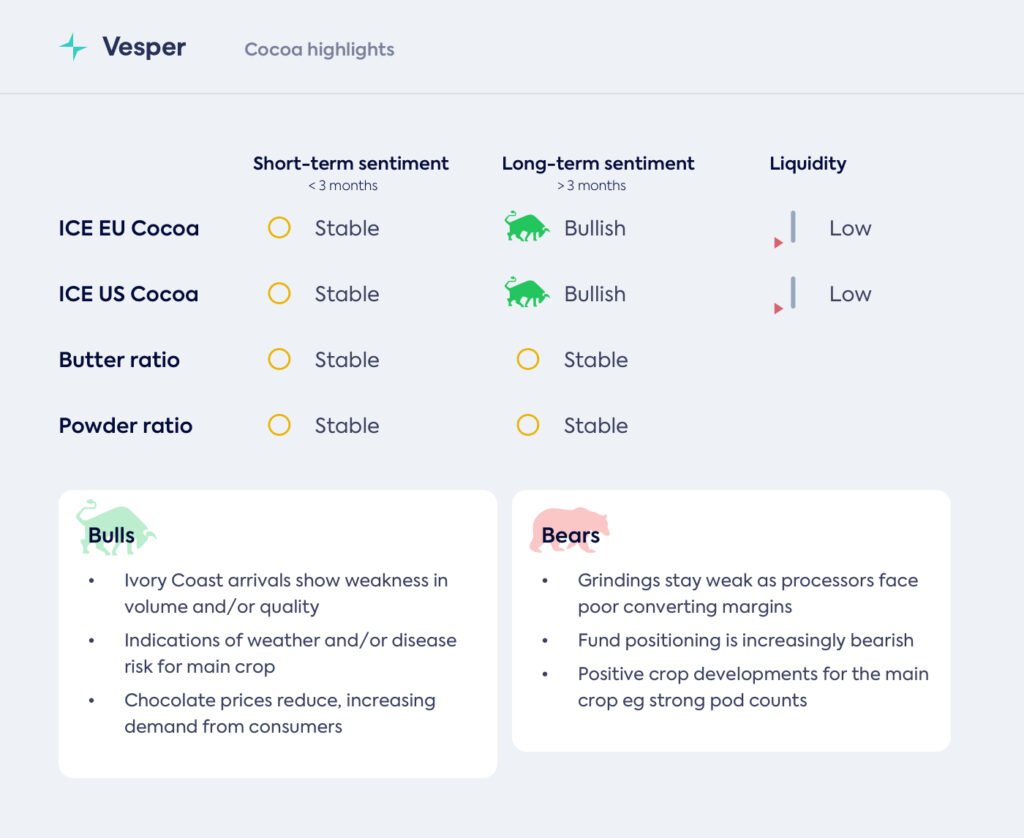

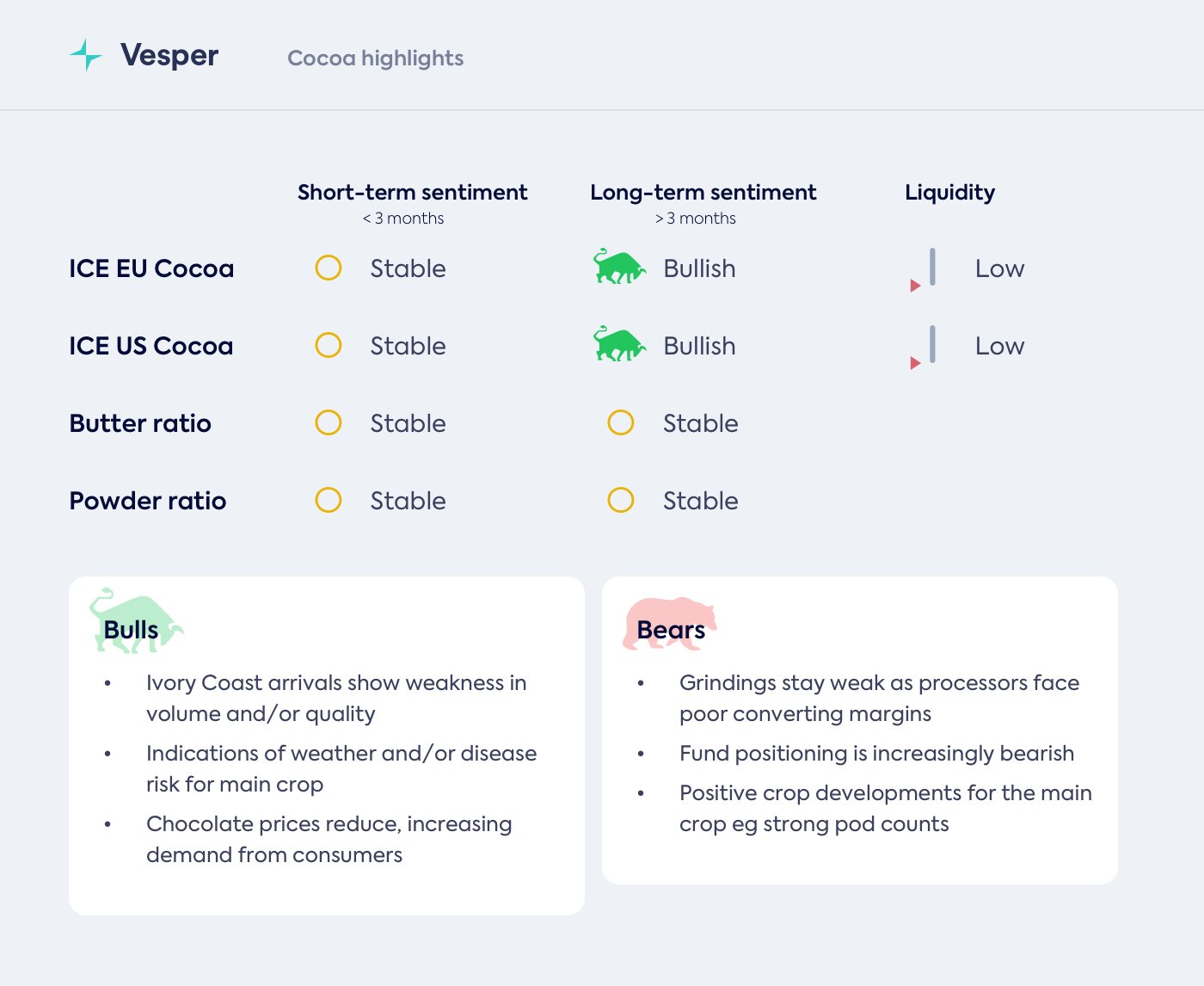

أبرز أحداث الكاكاو

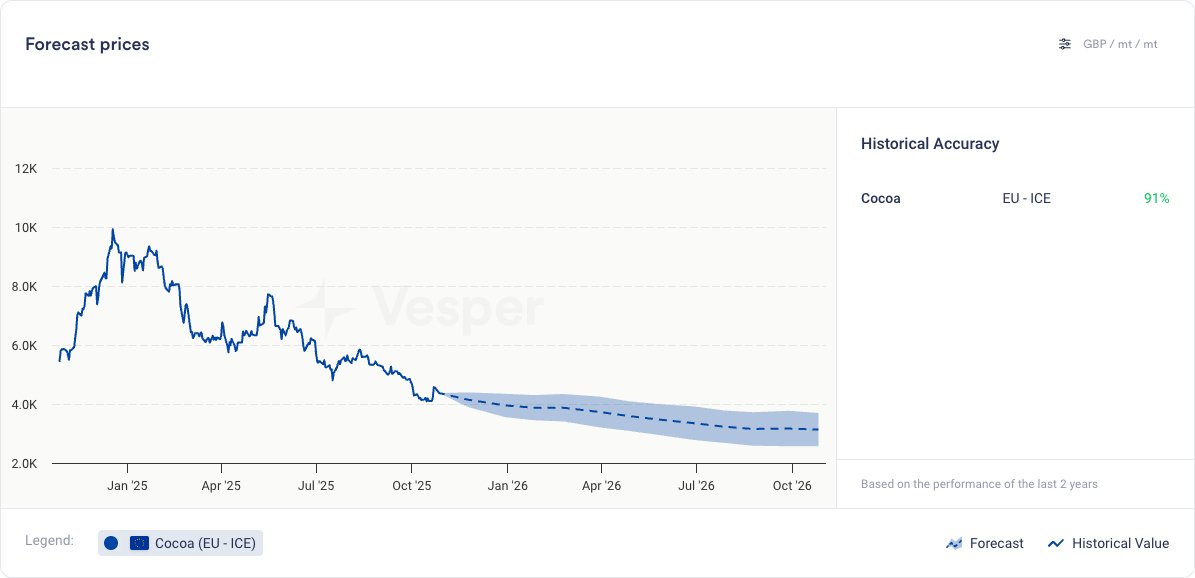

وصلت أسعار الكاكاو إلى مستوى منخفض مؤقت يبلغ حوالي 4100 جنيه إسترليني/طن على أساس شهر ICE Europe الأمامي، ويبدو أنها مستقرة حول هذه المستويات، مع هيكل آجال يواصل إظهار انحدار ضعيف في الأسعار لعام 2026. تلقت الأسواق بيانات الطحن التي توقعتها، والتي أظهرت ضعف الطلب أكثر قليلاً من المتوقع، ولكن ليس بما يكفي لإحداث اضطراب كبير.

مع استيعاب بيانات الطلب الآن، يتركز التركيز على جانب الإنتاج، مع توقعات ارتفاع العرض التي تحد من إمكانات الارتفاع. كما أدى التحوط من الأصل إلى بعض الضغوط الأخيرة، حيث تسارعت المبيعات من غانا وساحل العاج على الرغم من أنها لا تزال منخفضة مقارنة بالمواسم السابقة. لا تزال الصناديق هبوطية، وفقًا لتقرير ICE Cot، فقد حافظت على صافي مركزها القصير وأضافت إليه قليلاً، مع أن بيانات CFTC لا تزال غير متاحة ولكن يُفترض وضع مماثل في كاكاو ICE US. ذكرت رويترز أن تقديرات TRS تفيد بأن ساحل العاج وغانا ستشهدان نهاية ضعيفة للمحصول الرئيسي، مما قد يؤدي إلى بعض مخاطر الإمداد على الأسعار في وقت لاحق من المنحنى. في الوقت الحالي، التقارير عن الجودة الرديئة واحتمال ارتفاع الطلب مع انتقال الشركات إلى خفض الأسعار ليس لها تأثير كبير على الارتفاع.

تحركات السوق

الرسم البياني 1: العقود الآجلة لكاكاو ICE US مقابل ICE EU – اتجاه الأسعار لمدة 12 شهرًا مع الفارق (جنيه إسترليني/طن متري)

| أسعار حبوب الكاكاو | |||||

|---|---|---|---|---|---|

| يورو/طن متري | ICE Europe | ساحل العاج | غانا | نيجيريا | الإكوادور |

| الحالي | 4878 | 5474 | 6413 | 5435 | 6305 |

| % أسبوع/أسبوع | 0.9% | 2.4% | 2.6% | 1.7% | 1.3% |

| % شهر/شهر | -11.5% | -9.2% | -4.8% | -5.2% | -10.8% |

في حين تراجعت الأسعار، لا يزال تأثير الارتفاعات التي شهدها العام الماضي محسوسًا، ويتضح ذلك هذا الأسبوع عندما تناول الرئيس التنفيذي لشركة Mondelez، ديرك فان دي بوت، أسعار الكاكاو وتضخم المنتجات في مكالمة الأرباح للربع الثالث. قالت Mondelez إنها رفعت الآن أسعار الشوكولاتة بنسبة 30% (بشكل تراكمي)، مع انعكاس فان دي بوت أن الأسعار وصلت إلى مستوى “ربما كان أكثر قليلاً مما يمكن للمستهلك قبوله في الوقت الحالي”. ومن المثير للاهتمام أن Mondelez أشارت إلى أن مرونة الطلب كانت أعلى بالنسبة للشوكولاتة مما كان متوقعًا في أوروبا، 0.7-0.8، مقابل 0.4-0.5 المتوقعة (والتي ستكون مستوى غير مرن إلى حد ما). تقيس مرونة الطلب مقدار التحول في الاستهلاك مع التسعير، وعادة ما يُفترض أن المستهلكين مترددون في التخلي عن حلوياتهم في أوقات الصعوبات الاقتصادية/الأسعار المرتفعة مما يعني أن الطلب غير مرن إلى حد ما، ولكن يبدو أن الأسعار وصلت إلى مستوى تحدى ذلك، وتؤكد المذكرة من Mondelez ما شوهد في بيانات المستهلكين الأخرى الحديثة.

الأسعار المرتفعة ليست فريدة من نوعها لشركة Mondelez، وكما ذكرنا من قبل، فقد تفوق تضخم حلويات الشوكولاتة على المكاسب الأوسع في الأسعار، في محاولة لاستيعاب ارتفاع تكاليف السلع. كان من المثير للاهتمام أن نرى فان دي بوت يشير إلى أن المستهلكين أصبحوا الآن محبطين من التسعير، وبعد فترة طويلة من التضخم المرتفع على نطاق واسع، ربما لا يكون هذا مفاجئًا. تفاعل السوق بشكل ضئيل مع أرقام الطحن العالمية الإجمالية الأضعف (باستثناء التفوق من أمريكا الشمالية)، مع بعض التوقعات بأن الطلب قد يتحسن من هنا. تتوقع الشركات بعض الانكماش في الأسعار في المستقبل، في محاولة لزيادة الأحجام، وسيكون من المثير للاهتمام معرفة مدى استجابة الاستهلاك مع بدء انخفاض الأسعار. هناك خبر سار من موسم الأرباح وهو أن الشركات مغطاة نسبيًا من حيث تعرضها للكاكاو، بعد أن استفادت من بيئة الأسعار المنخفضة، ولكنها تركت أيضًا بعض المجال للمشاركة في أي انخفاض محتمل آخر. يتضح هذا أيضًا في الزيادة في قياسات التغطية التي رأيناها مؤخرًا.

أبرز أحداث الأصل

تحديث غرب إفريقيا

ظلت الظروف الجوية في غرب إفريقيا مواتية إلى حد كبير لتطور الكاكاو، وظلت ذات تأثير محايد إلى حد ما على الأسعار. نقلت رويترز عن مزارعي الكاكاو في ساحل العاج قولهم إنهم يحصلون على المزيج الصحيح من الأمطار والفترات المشمسة لتطور القرون. وبحسب ما ورد تتراجع الأمطار إلى الجنوب، مما يساعد على تجفيف الحبوب في مناطق النمو الشمالية.

ساحل العاج

أدت الانتخابات إلى بعض التأخيرات في بيع الحبوب وتحركها نحو الموانئ، مع الإبلاغ عن اضطرابات في الفترة التي سبقت التصويت. وكما كان متوقعًا على نطاق واسع، تم تسمية الحسن واتارا الفائز في السباق الانتخابي، وحصل على ولايته الرابعة بحصة بلغت 89.8% من الأصوات. استبعدت المحاكم العديد من المرشحين المحتملين، مما لم يترك أي معارضة قوية وأدى إلى بعض الاضطرابات حيث تم استبعاد مرشحين رئيسيين. تشير النتيجة إلى بعض الاستمرارية لقطاع الكاكاو وكان هناك ارتياح لأنه سار دون اضطرابات كبيرة. تتمتع ساحل العاج بمعدلات نمو اقتصادي قوية على خلفية استثمارات البنية التحتية واسعة النطاق واحتياطيات النفط المكتشفة حديثًا في السنوات الأخيرة، على الرغم من أن هناك الكثيرين في قطاع الكاكاو الذين لم يشاركوا في هذه القصة الاقتصادية.

تأتي الواردات في بداية الموسم الجديد أقل بنسبة 25% مقارنة بالعام الماضي (بحلول 26 أكتوبر). لا تزال الجودة تمثل مشكلة مستمرة، مع ارتفاع معدل الرفض بسبب حجم الحبوب والعفن والنسب المرتفعة من المواد المهدرة الموجودة. لم يتفاعل السوق مع التقارير عن مشاكل الجودة في المورد الرئيسي في العالم، مع التركيز بدلاً من ذلك على الفائض الإجمالي المتوقع. سيكون من المفيد إبقاء العين على هذه القضايا، ومن المحتمل أن تكون أسعار المزارع المرتفعة قد أغرت متاجر المحاصيل المتوسطة ذات الجودة الرديئة ليتم إطلاقها، وقد تتحسن الجودة مع تقدمنا في الموسم الرئيسي، ولكن إذا استمرت معدلات الرفض الحالية، فقد ينتهي الأمر بحجم المتاح للسوق العالمية أصغر مما هو متوقع حاليًا.

غانا

في أعقاب الارتباك المستمر بشأن الموعد النهائي لـ EUDR، أعطت غانا السوق إشارة سعر ملموسة، حيث سعت إلى الحصول على علاوة قدرها 200 دولار أمريكي/طن للحصول على حبوب قابلة للتتبع ومنتجة بشكل مستدام، وفقًا لبلومبرج. يبدو أن هذه العلاوة ستضاف إلى العلاوات الحالية، ولكن لم يتم تقديم مزيد من التفاصيل بعد. قال بارنيت كويكو، نائب العضو المنتدب في شركة Cocoa Marketing Company، وهي وحدة مبيعات الجهة التنظيمية للصناعة Cocobod: “غانا مستعدة لمتطلبات EUDR”

ديناميكيات المنتج

لا تزال هوامش تحويل الكاكاو الإجمالية ضعيفة للغاية. في هذا السياق، من المفهوم أن الطحن لا يزال ضعيفًا حيث تعمل المعالجات من خلال المخزون باهظ الثمن للغاية من الموسم الماضي. تعافت أسعار المنتجات بشكل طفيف على مدار الأسبوع الماضي، ولا تزال النسب مستقرة. انخفضت تكاليف تصنيع منتجات حلويات الشوكولاتة بينما استقرت تكاليف تصنيع منتجات مسحوق الكاكاو

أسعار منتجات الكاكاو يورو/طن متري

| كتلة الكاكاو | زبدة الكاكاو | مسحوق الكاكاو 10/12% قلوي | نسبة السائل | نسبة الزبدة | |

|---|---|---|---|---|---|

| الحالي | 7202 | 9733 | 7700 | 1,48 | 2,0 |

| % شهر/شهر | -12% | -14% | lat |

نظرة عامة

لا تزال هناك حالة من عدم اليقين تحيط بالجدول الزمني لتنفيذ EUDR، مع اقتراح تأخير أقصر للتنفيذ، ومن المتوقع الآن أن تمتثل الشركات الكبيرة بحلول نهاية هذا العام مع إعطاء الشركات الصغيرة ستة أشهر إضافية. تم اقتراح فئة مخاطر جديدة للبلدان التي لا يوجد بها خطر إزالة الغابات، والتي سيتم تصنيفها على أنها دول “خطر ضئيل”. من غير المرجح أن تجد أي من الدول الرئيسية المنتجة للكاكاو نفسها في هذه الفئة.

لا تزال الأسعار في وضع ضعيف من الناحية الفنية، ولكن يبدو أن هناك مجالًا للارتفاع بناءً على بعض المخاطر الأساسية الرئيسية – يمكن أن تظل الجودة ضعيفة مما يقلل من التوافر الفعلي، ويمكن أن يبدأ طلب المستهلك في التعافي إذا بدأت الأسعار في الانخفاض. مع وجود أخبار هبوطية الآن، هل يرغب الصندوق في الاستمرار في بناء مركزه القصير إلى ما هو أبعد من المستوى الحالي؟