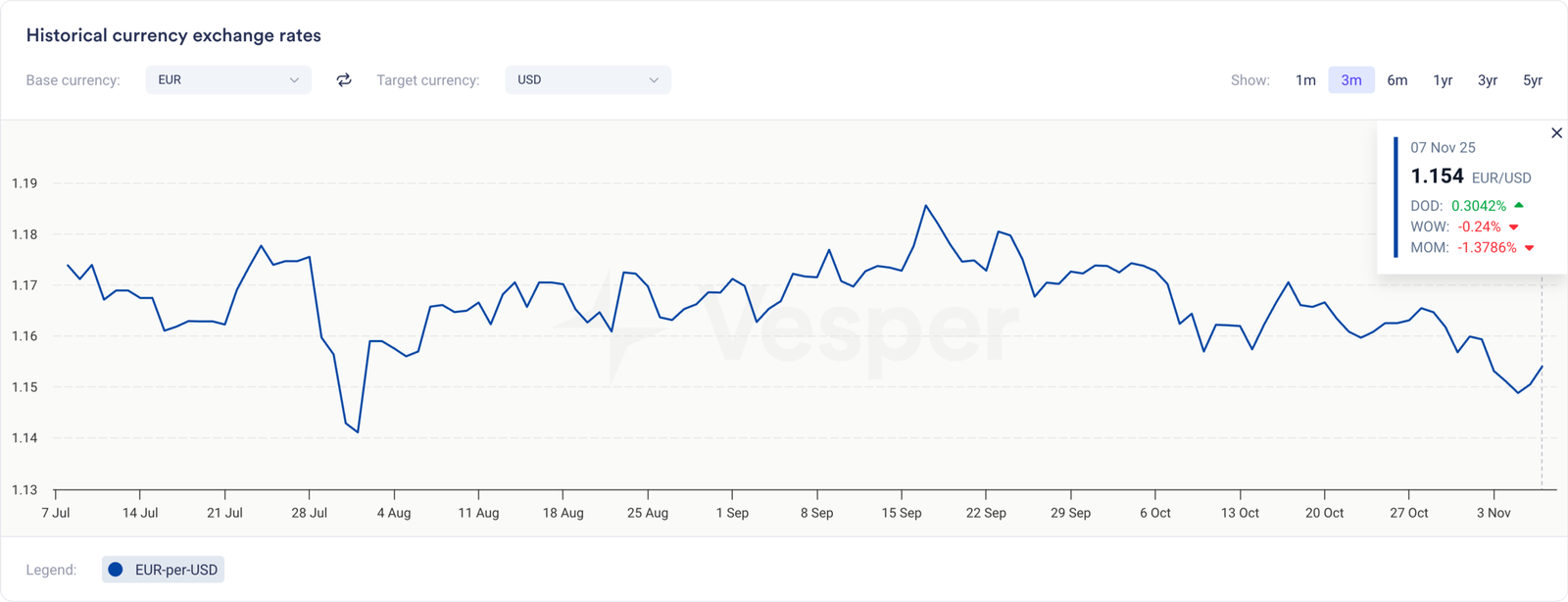

شهدت تغييرات قوية إلى حد ما في CME Call هذا الأسبوع، حيث كان للثيران (مرة أخرى) الكلمة العليا. تشير أساسيات الألبان، على الرغم من أنها غير مُبلغ عنها جيدًا حاليًا، إلى سوق أضعف وتدعم فقط مستويات الأسعار المنخفضة للزبدة والجبن و NFDM. ومع ذلك، بالإضافة إلى الأساسيات، قرر سعر الصرف لعب دور أكثر نشاطًا مرة أخرى هذا الأسبوع. نظرًا لأن سوق الألبان الأمريكية يعتمد حاليًا على التصدير أكثر من المعتاد، فإن الدولار الأقوى (كما رأينا هذا الأسبوع) يبطئ الصادرات، وبالتالي يعني أن الأسعار الأمريكية بالدولار الأمريكي يجب أن تكون أقل من ذلك.

السؤال الذي تبلغ قيمته مليون دولار هو إلى أي مدى يجب أن تنخفض الأسعار بالضبط، والأكثر صعوبة بدون أي بيانات عن إنتاج الألبان للاعتماد عليها. لحسن الحظ، ستنشر NASS بعض تقاريرها في الأسابيع المقبلة، على الرغم من أن إغلاق الحكومة لا يزال مستمرًا، وهو حاليًا الأطول على الإطلاق.

- إنتاج الحليب – 10 نوفمبر 2025 (كان من المقرر سابقًا في 22 أكتوبر 2025)

- إنتاج المحاصيل – 14 نوفمبر 2025 (كان من المقرر سابقًا في 10 نوفمبر 2025)

- الماشية في التغذية – 21 نوفمبر 2025 (كما كان مقررًا سابقًا)

- إنتاج الحليب – 21 نوفمبر 2025 (كما كان مقررًا سابقًا)

- سيصدر مجلس توقعات الزراعة العالمية تقديرات العرض والطلب الزراعي العالمي (WASDE) بالتزامن مع إصدار إنتاج المحاصيل في 14 نوفمبر.

على الأقل سيساعدنا ذلك في معرفة ما حدث في الأشهر القليلة الماضية على جانب العرض.

تجارة الألبان العالمية: استمرار ضغط العرض مع ضعف المساحيق والزبدة

قدم مزاد GDT 391 بالضبط ما توقعه السوق: المزيد من الضغط الهبوطي. انخفض مؤشر أسعار GDT بنسبة -2.4٪ إلى 3,768 دولارًا أمريكيًا/طن متري، مما يؤكد أن العرض العالمي الوفير من الحليب لا يزال يفوق الطلب. يمكنك قراءة المزيد عن النتائجهنا.

انخفض مسحوق الحليب كامل الدسم بنسبة -2.7٪ إلى 3,503 دولارات أمريكية/طن متري، مع انخفاض العقد الخامس بنسبة -3.3٪. ظل مسحوق الحليب منزوع الدسم ثابتًا عند متوسط 2,559 دولارًا أمريكيًا/طن متري، مع تسوية العقد الثاني عند 2,570 دولارًا أمريكيًا/طن متري، أي 55 دولارًا أمريكيًا فوق توقعات المشتقات. تفرض نيوزيلندا الآن علاوة قدرها 132 دولارًا أمريكيًا/طن متري على المنتج الأوروبي، مما يسلط الضوء على الأساسيات الإقليمية المتباينة على الرغم من وفرة العرض العالمي.

تقتحم ديناميكيات العملة أيضًا المزيج هنا، حيث أن ضعف اليورو مقابل الدولار يعني أن مسحوق الحليب منزوع الدسم الأوروبي أكثر قدرة على المنافسة في الأسواق العالمية، ويجد الكثير من المشترين المصدرين الإضافيين بسبب هذا. إنها نافذة فرصة يحاول الكثيرون الاستفادة منها بسرعة.

تلقت الزبدة الضربة الأقوى، حيث انخفضت بنسبة -4.3٪ إلى 6,371 دولارًا أمريكيًا/طن متري. استقرت الزبدة غير المملحة من العقد الثاني عند 6,370 دولارًا أمريكيًا/طن متري، أي أقل بمقدار 150 دولارًا أمريكيًا عن توقعات المشتقات. يرتبط هذا مباشرة بما كنا نتتبعه: مع تحسن الإمدادات الأوروبية، وإنتاج نيوزيلندا القوي، وتراكم المخزونات الأمريكية، ليس للدهون الزبدة مكان للاختباء.

مصل اللبن عالي البروتين في الولايات المتحدة: هل سيتبع WPC80 WPI عبر عتبة السعر؟

عبر بروتين مصل اللبن المعزول في الولايات المتحدة حاجزًا حاسمًا: التكافؤ مع الأسعار الأوروبية. في وقت سابق من هذا العام، تم تداول WPI في الولايات المتحدة بسعر 1.80 دولارًا أمريكيًا/رطل أقل من المستويات الأوروبية بعد صدمة التعريفة الجمركية التي جعلت الولايات المتحدة شريكًا تجاريًا غير مؤكد. لقد أغلق هذا الانتشار الآن تمامًا، حيث يتم تداول WPI في الولايات المتحدة فوق الأسعار الأوروبية.

السؤال هو ما إذا كان WPC80 يسير على نفس المسار. اكتسب WPC80 في الولايات المتحدة بالفعل أكثر من 1 دولار أمريكي/رطل على مدار الشهرين الماضيين، بينما ظلت الأسعار الأوروبية مستقرة عند مستويات كانت قد حددت سعر هذا الدولار منذ بداية العام. مع استمرار ارتفاع الأسعار في الولايات المتحدة، يبدو التقاطع مع تسعير WPC80 الأوروبي أمرًا وشيكًا.

لماذا الارتفاع السريع؟

المحرك مباشر: يستمر الطلب في الارتفاع بينما شهد العرض الأمريكي انتكاسات مؤقتة. عندما تؤدي عمليات إيقاف المصانع المؤقتة في الولايات المتحدة إلى إخراج بعض الإنتاج من الإنترنت، مما يترك السوق يعاني من نقص في مركزات بروتين مصل اللبن، فإن التأثيرات محسوسة في سوق ضيق بالفعل. للحصول على التحليل الكامل لديناميكيات العرض والطلب الحالية، راجعتقرير سوق مصل اللبن الأخير.

ما لا يمكن لإغلاق الحكومة إخفاءه: قراءة الطلب من خلال بيانات الاستيراد

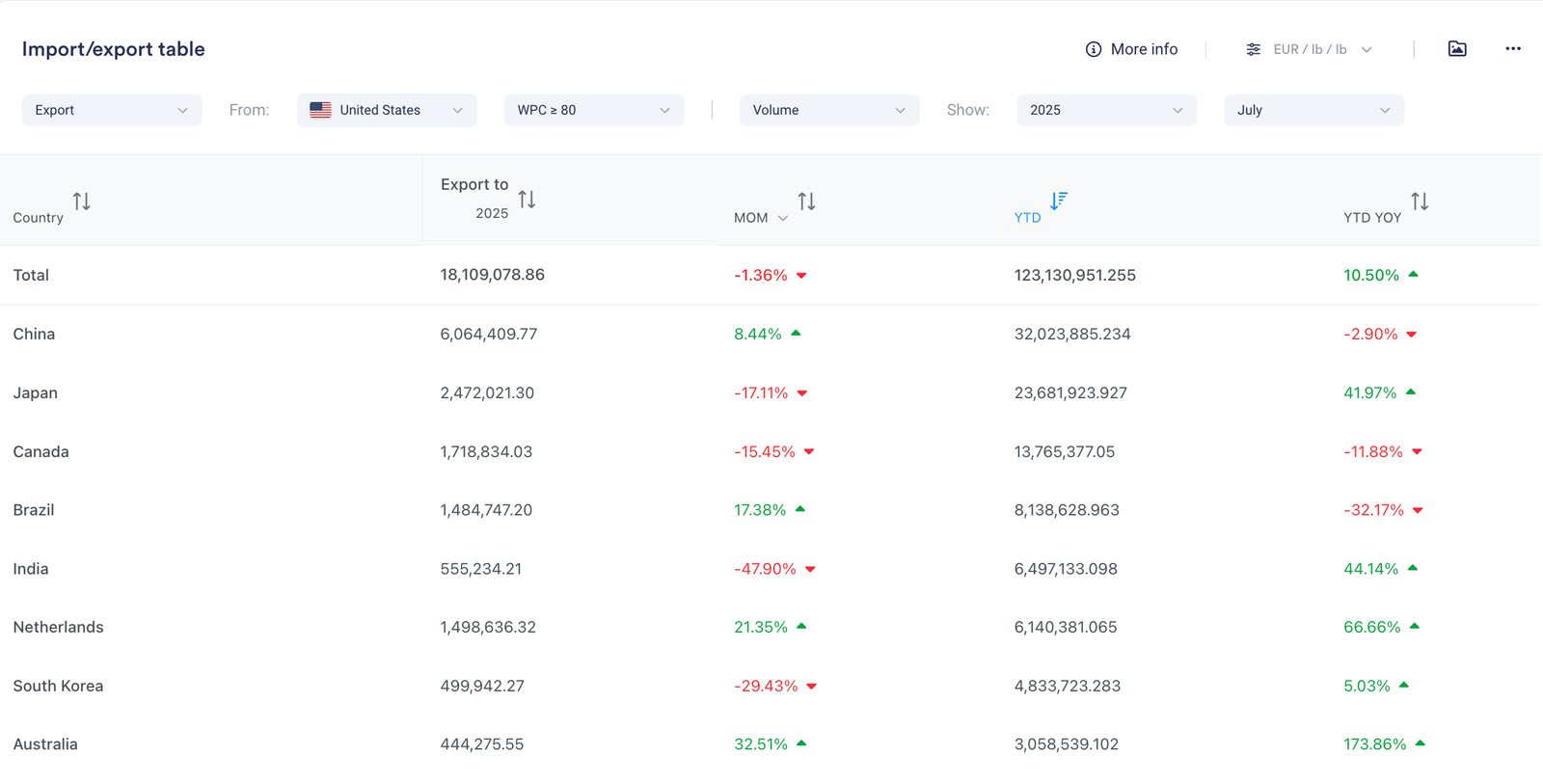

لم ينتج عن إغلاق الحكومة الأمريكية أي تقارير عن الصادرات منذ يوليو، والتي أظهرت ارتفاع الصادرات عالية البروتين بنسبة 10.50٪ على أساس سنوي حتى تاريخه، مع تسجيل اليابان نموًا قويًا بشكل خاص. ومع ذلك، فإن السياق المهم هو أن إنتاج الولايات المتحدة من WPC80 و WPI يتراوح بين 45 و 50 مليون رطل شهريًا، حيث تمثل الصادرات حوالي ثلث هذا الحجم. في حين أن الطلب المحلي هو العامل الأكثر أهمية، إلا أنه أيضًا مساحة أقل تنافسية من الأسواق العالمية.

تقدم وجهات التصدير أدلة حول المكان الذي لا يزال فيه المنتج الأمريكي قادرًا على المنافسة. يمكننا قلب العدسة والتحقق مما تبلغه أسواق الوجهة حول وارداتها من الولايات المتحدة، حتى بدون البيانات الأمريكية الحالية.

تُظهر بيانات استيراد اليابان لشهر سبتمبر استمرار النمو على أساس سنوي من الولايات المتحدة مع استمرار الزيادات على أساس سنوي.

تحكي الصين قصة مختلفة. انخفضت واردات WPC80 الصينية بنسبة 35٪ بشكل عام في سبتمبر، لكن الواردات على وجه التحديد من الولايات المتحدة انخفضت بنسبة 59٪ – وهو انخفاض حاد بشكل كبير عن متوسط السوق.

تثير البيانات احتمالًا مثيرًا للاهتمام: قد تتجاوز اليابان الصين كأفضل وجهة للصادرات الأمريكية عالية البروتين.

📖 ما قرأناه هذا الأسبوع

06 Nov ‘25*

أدى سعي الصين لتحقيق الاكتفاء الذاتي من الألبان إلى خلق مشكلة فائض كبيرة، حيث وصل الإنتاج إلى 42 مليون طن مقابل انخفاض الطلب. دفعت الدولة إنتاج الحليب من 30.39 مليون طن في عام 2017 إلى ما يقرب من 42 مليون طن بحلول عام 2023، متجاوزة هدفها لعام 2025 البالغ 41 مليون طن قبل الموعد المحدد من خلال استثمارات كبيرة في المزارع وواردات الأبقار عالية الغلة. والنتيجة هي فائض محلي بدون منفذ سهل.

يوضح جانب الطلب سبب أهمية هذا للتجارة العالمية. انخفض نصيب الفرد من الاستهلاك من 14.4 كجم في عام 2021 إلى 12.4 كجم في عام 2022، مدفوعًا بانخفاض معدل المواليد، والشيخوخة السكانية، والاقتصاد الأضعف. انخفض الطلب على حليب الأطفال بينما أصبح المستهلكون أكثر وعيًا بالتكلفة، مما أثر بشكل خاص على مبيعات المنتجات ذات الأسعار المرتفعة مثل الجبن والزبدة. الصين التي لديها فائض محلي هي الصين التي تستورد أقل – وتعيد تشكيل ديناميكيات المنافسة للمصدرين الأمريكيين والأوروبيين والأوقيانوسيين للألبان الذين كانوا يعتمدون على نمو الطلب الصيني.

03 Nov ‘25*

تسجل شركات البيع بالتجزئة العملاقة نموًا مضاعفًا في منتجات الألبان عالية البروتين حيث يعيد طلب المستهلكين تشكيل هذا القطاع. سلطت أماندا باردويل، الرئيسة التنفيذية لشركة Woolworths، الضوء على الطلب “الرائع” على الزبادي عالي البروتين مع نمو الوحدات المكون من رقمين، بينما قفزت مجموعة “Fit” عالية البروتين من Chobani بنسبة 50٪ على أساس سنوي. توسعت مجموعة Bega في حليب كامل الدسم عالي البروتين، مستفيدة من فئة نمت بنسبة 48٪ على مدار خمس سنوات. يمتد هذا الاتجاه عالميًا، حيث تستجيب كل من Danone و Starbucks للاهتمام المتزايد للمستهلكين بالمنتجات الغنية بالبروتين.