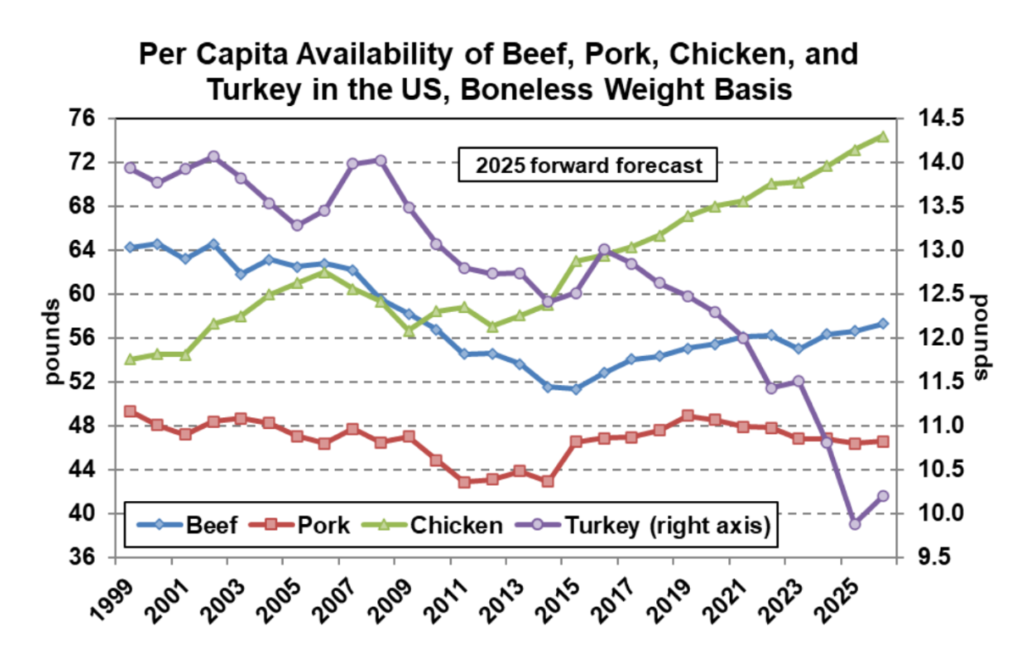

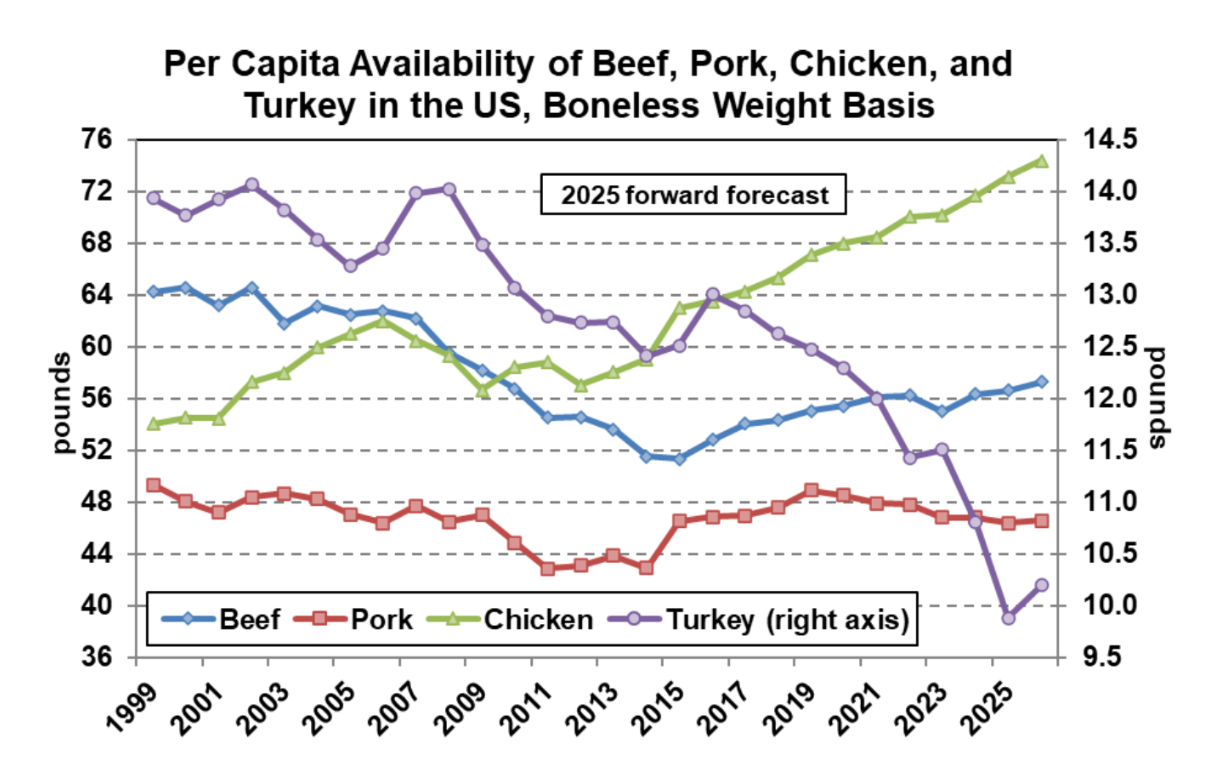

إذا استمرت أسواق الدجاج اللاحم بالجملة في التراجع عن التوقعات لفترة طويلة، فابحث عن إجمالي الإمدادات (نصيب الفرد المحلي) من اللحوم الحمراء والدواجن كأحد الأسباب. من المتوقع أن يصل الحجم الإجمالي للحوم البقر والخنزير والدجاج والديك الرومي المتاحة لكل شخص في الولايات المتحدة إلى أعلى مستوى على الإطلاق هذا العام، وتتوقع شركة LEAP Market Analytics (LMA) إضافة 1.3٪ أخرى إلى ذلك في عام 2026. لكي نكون منصفين، يعتمد ذلك على افتراضات استيراد مرتفعة للحوم البقر وتوقع أن تبدأ صناعة الديك الرومي أخيرًا في وضع مشكلات الأمراض في المرآة الخلفية. لا يتم التمسك بأي من وجهات النظر هذه بثقة شديدة، والإشارة المضادة الهامة للرواية الأوسع للنمو هي صناعة الخنازير الأمريكية التي تسير بحذر شديد. ناقشت LMA سابقًا كيف أن الافتقار إلى قدرة معالجة جديدة يجب أن يقيد التوسع في مساحة الدجاج اللاحم، والزيادة المتوقعة بنسبة 1.6٪ في حجم (RTC) الجاهز للأكل في العام المقبل تمثل على الأرجح تقديرًا “مرتفعًا”. كل هذا يعني أن هناك مسارًا واضحًا لإجمالي إمدادات اللحوم الحمراء والدواجن بحيث لا تكون قوية كما تتوقع LMA في العام المقبل؛ ومع ذلك، فمن غير الواقعي أيضًا الاعتقاد بأننا قد ننظر بطريقة ما إلى أي شيء يشبه الإمدادات “الضيقة” (بالمعايير التاريخية) في أي وقت قريب.

تمكنت قوى جانب الطلب – في مساحة الدجاج اللاحم وأسواق البروتين الحيواني على نطاق أوسع – من مواكبة التوافر القوي، في الغالب، على مدار العامين الماضيين، ولكن في الآونة الأخيرة، لم يكن الأمر كذلك حقًا. حتى الفئات (مثل اللحوم الداكنة الخالية من العظام) التي بدت وكأنها “نجوم صاعدة” ومعزولة إلى حد ما عن التهديدات الخارجية لم يتم تجنيبها. قراءات مؤشر الطلب على لحوم الفخذ الخالية من العظام والجلد (b/s) تحت الماء بالنسبة إلى متوسط الخط الأساسي (1992-2024) في الوقت الحالي للمرة الأولى منذ حوالي عامين. ضع في اعتبارك أن هذه القراءات تعتمد على ظروف سوق الجملة وتعدل حسب الموسمية. بلغ متوسط أسعار الجملة الفورية للحوم الفخذ b/s أقل من 1.23 دولارًا أمريكيًا للرطل في ورقة أسعار وزارة الزراعة الأمريكية الأسبوع الماضي. وقد سجل ذلك أدنى متوسط أسبوعي لهذا السوق منذ فبراير من العام الماضي؛ ومع ذلك، لا تتوقع LMA أن تنخفض الأسعار أكثر من ذلك. لا تزال حيازات التخزين البارد للحوم الفخذ مستنفدة إلى حد ما، مما يدعم وجهة نظر LMA بأن ضغوط الجانب السلبي من مستويات الأسعار الحالية يجب أن تكون محدودة. أصبحت المعلومات قديمة بسبب إغلاق الحكومة (الذي انتهى أخيرًا)، لكن إجمالي مخزون لحوم الفخذ المجمدة بلغ 15.0 مليون رطل في نهاية أغسطس. وقد سجل ذلك زيادة بنسبة 14٪ عن إجمالي العام السابق المنخفض تاريخيًا ولكنه ظل أقل بنسبة 8.8٪ من متوسط 5 سنوات (20-24) لنفس التاريخ.

تتوقع LMA أن يعود الطلب على لحوم الفخذ (بالجملة والمعدل موسميًا) إلى منطقة أعلى من المتوسط ، في الغالب، في العام المقبل ولكنه يظل أقل من القراءات القوية من العام ونصف العام الماضيين. يعتمد ذلك على وجهة النظر العامة القائلة بأن الفئة جذابة نسبيًا داخل مساحة البروتين الحيواني الأوسع نطاقًا ولكن اهتمام جانب الشراء سيتضاءل إلى حد ما بسبب رياح الاقتصاد الكلي المعاكسة. تجدر الإشارة أيضًا إلى أن لحوم الفخذ b/s “تفوقت” على لحوم صدر b/s على أساس نسبي على مدار العامين الماضيين وربما يحين وقت العودة إلى هذا الأمر. بشكل عام، من المتوقع أن تنخفض أسعار لحوم الفخذ b/s ما بين 15٪ و 20٪ بشكل عام في عام 2026 من توقعات العام الحالي. أسعار لحوم الساق الكاملة، بطبيعة الحال، مرتبطة ارتباطًا وثيقًا بأسعار لحوم الفخذ b/s ولكنها كانت أقل أداءً من هذا السوق بشكل عام هذا العام. بافتراض شيء من “التصحيح” لهذا الاختلال الطفيف في عام 2026، يجب أن تتكيف أسعار لحوم الساق الكاملة بشكل عام ولكن من المتوقع أن تنخفض بمعدل أبطأ بكثير يتراوح بين 5٪ و 10٪ من مستويات أسعار 2025.