صباح الخير،

أسبوع مليء بالتقلبات، وأبرزها [انتهاء الإغلاق الأمريكي](https://www.ft.com/content/48d46c20-878c-4c91-8b09-82e4062a393c)، والذي أصبح أطول إغلاق حكومي أمريكي على الإطلاق.

ليست هذه هي الأخبار الوحيدة التي ظهرت فيما يتعلق بالحكومة الأمريكية، حيث كانت هناك اشتباكات حول [رسائل بريد إلكتروني معينة](https://www.ft.com/content/92424763-1b64-4d0e-b2e3-fddac6edca22)، و[دعوى قضائية كبرى بشأن](https://www.ft.com/content/ccc0ec9a-aba6-4380-aeaa-ffe5fe803578) تعديلات مضللة في فيلم وثائقي له عواقب وخيمة على هيئة الإذاعة البريطانية (BBC)، و[رؤى جديدة حول إنفاق المستهلكين](https://www.ft.com/content/a3b9844a-c3f2-4dd4-9e23-cb685708b557) وخاصة انخفاض ثقة المستهلكين في الولايات المتحدة، و[تخفيضات محتملة على تعريفات الاستيراد](https://www.wsj.com/economy/trade/u-s-to-cut-tariffs-on-bananas-coffee-and-other-goods-from-four-countries-5a527e94?mod=hp_lead_pos5) للحد من الضغط على هؤلاء المستهلكين أنفسهم. ليست كل هذه المخاوف تتعلق بمنتجات الألبان، لذلك لن نتعمق فيها جميعًا ونحثك على القيام ببعض البحث بنفسك.

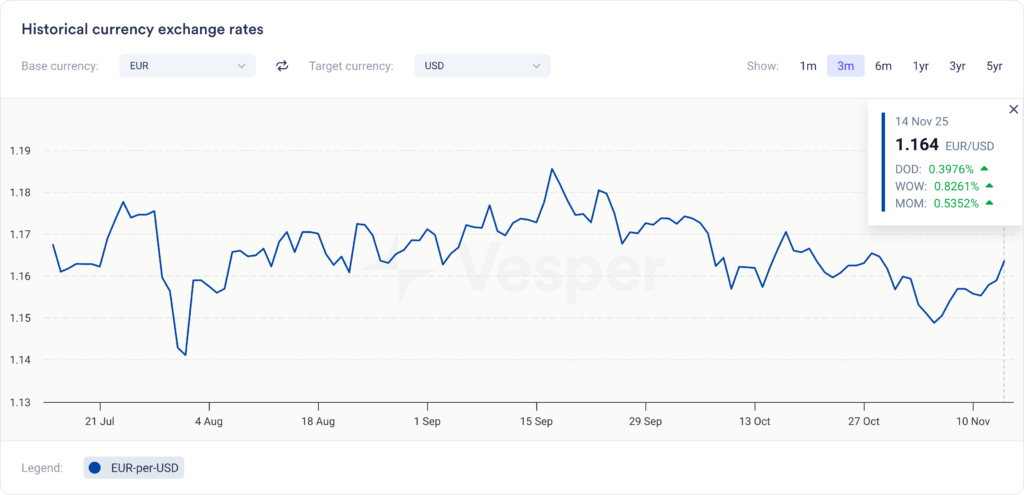

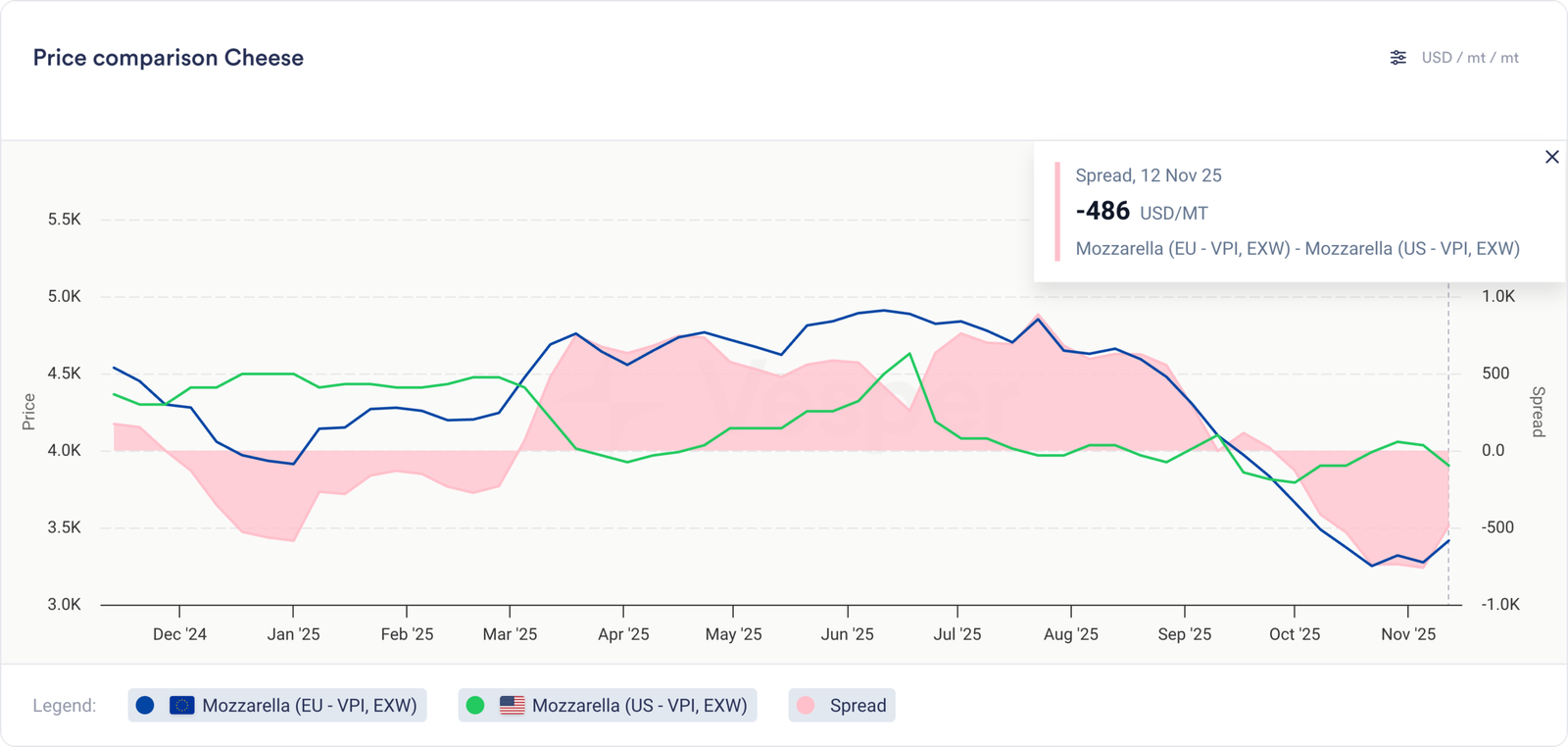

ومع ذلك، فإن معظم هذه المخاوف تؤثر على الاقتصاد الأمريكي (وبالتالي الاقتصاد العالمي)، مما يؤدي في النهاية إلى التأثير على سوق الألبان من خلال أسعار صرف العملات. منذ 5 نوفمبر، أصبحت أسعار الألبان الأمريكية أرخص بنسبة 1.3٪ من أسعار الألبان الأوروبية، بناءً على سعر الصرف وحده.

بالنسبة لأسواق الألبان الأمريكية، نرى هذا التأثير يتجلى على الفور في أسواق الزبدة وNFDM، حيث ارتفعت الأسعار بنسبة 3٪ و5٪ منذ أن وجدت بعض الدعم في، كما خمنت الآن، 5 نوفمبر.

الشيء هو أن كلتا السلعتين قادرتان حاليًا على المنافسة مع منتجات الألبان الأوروبية والنيوزيلندية في سوق الألبان العالمية. سيقوم المشترون من آسيا والشرق الأوسط وأمريكا الوسطى وأفريقيا بتوريد احتياجاتهم من أرخص منشأ؛ ما عليك سوى التأكد من أنك في الصف الأمامي.

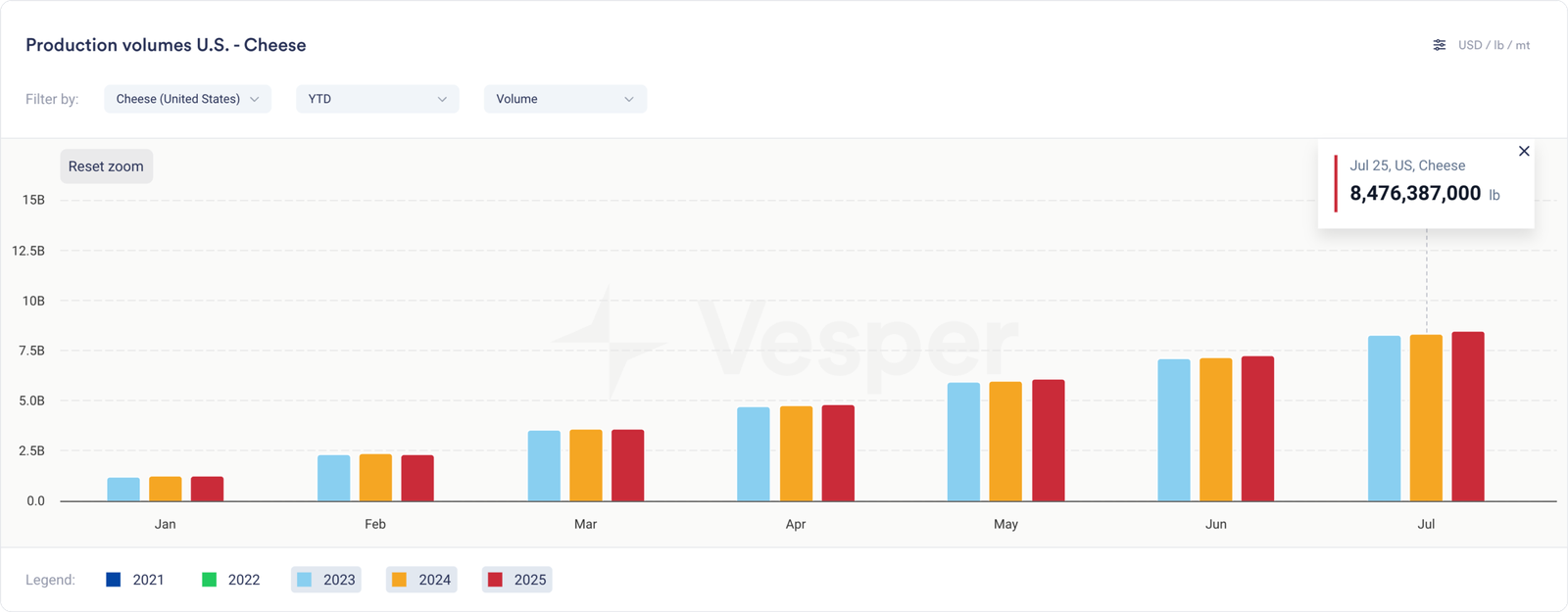

ومع ذلك، فإن الجبن ليس في الصف الأمامي حاليًا. انخفضت الأسعار في السوق الأوروبية بشكل كبير وتستعيد حصتها في السوق في الأسواق المستهدفة في جميع أنحاء العالم. مع وصول إنتاج الجبن الأمريكي إلى أعلى مستوى له على الإطلاق، ومبيعات التجزئة لا تحقق أداءً جيدًا بشكل لا يصدق في الوقت الحالي، فقدت كتل CME Call بالفعل 6.33٪ من السعر. هذا يعني أنه لا يزال بإمكانهم تشغيل الصادرات كلما أمكن ذلك.

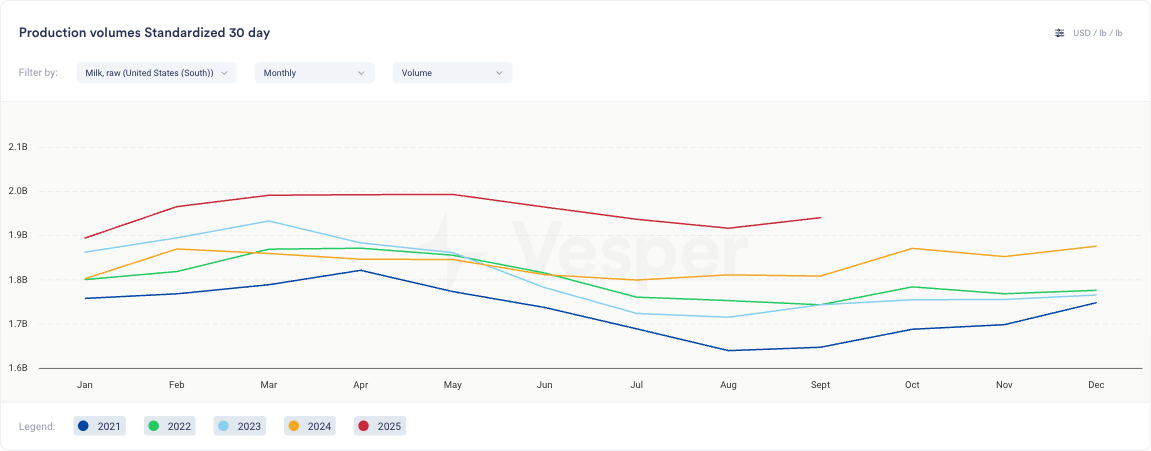

إنتاج الحليب الأمريكي: إنتاج قوي بشكل غير عادي في سبتمبر

على الرغم من أن الأمس كان بمثابة إعادة افتتاح الحكومة الأمريكية، إلا أن أرقام إنتاج الحليب قد صدرت في وقت سابق. مع نشر بيانات شهرين في إصدار واحد، تؤكد الأرقام ما يشعر به المنتجون: إنتاج الحليب قوي للغاية، وغير عادي بالنسبة لهذا الوقت من العام.

نما الإنتاج في أغسطس بنسبة 3.37٪ على أساس سنوي، بينما قفز في سبتمبر بنسبة 3.99٪. تخبرنا الأحجام المطلقة جزءًا من القصة، لكن الرؤية الحقيقية تأتي من توحيد هذه الأرقام إلى أشهر مدتها 30 يومًا.

عندما نأخذ في الاعتبار اليوم الإضافي لشهر أغسطس، تجاوز إنتاج سبتمبر بالفعل إنتاج أغسطس، وهو نمط غير شائع للغاية، وطريقة رائعة لإظهار تبديل التوحيد القياسي الجديد لمدة 30 يومًا الذي أضفناه في الزاوية اليمنى العليا من جميع أدوات القياس الأساسية في فيسبير. تُظهر التوزيعات الإقليمية أن الجنوب يؤدي أداءً جيدًا بشكل خاص، حيث يقل إنتاج سبتمبر بنسبة 2.6٪ فقط عن مستويات الذروة – وهو إنجاز مثير للإعجاب لهذا الوقت من العام.

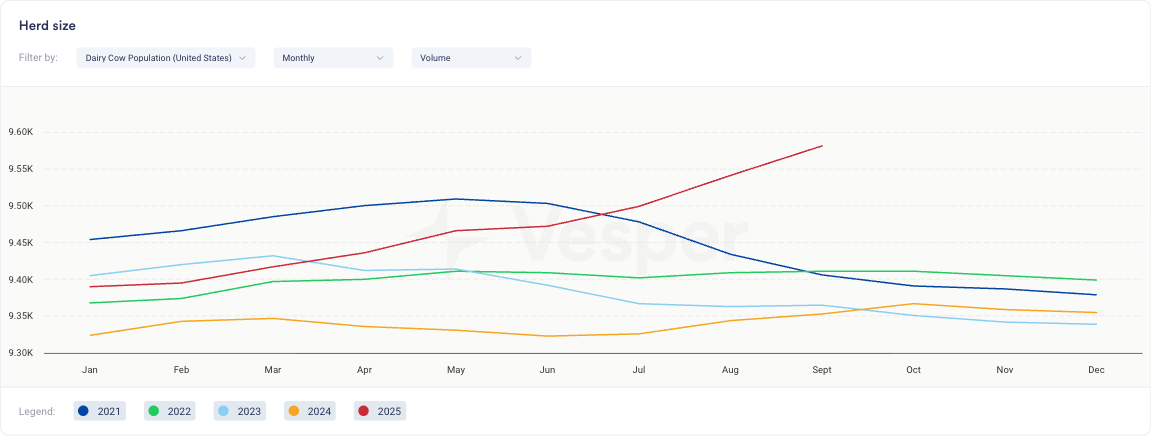

أهم محرك: عدد الأبقار الحلوب. زاد قطيع الولايات المتحدة بمقدار 40000 رأس من أغسطس إلى سبتمبر، ويبلغ حجم قطيع سبتمبر مستوى مرتفعًا بشكل غير عادي بالنسبة لهذه الفترة من الموسم. تظل معدلات الاستبعاد منخفضة، مما يحافظ على عدد أكبر من الأبقار في قطيع الحلب مما تشير إليه الأنماط الموسمية المعتادة.

تحولات التصدير: نقل الوزن مرة أخرى إلى الولايات المتحدة

كما ذكرنا في المقدمة، يواجه مصدرو الجبن الأمريكيون منافسة شرسة من المصدرين الأوروبيين الآن بعد أن انخفضت الأسعار الأوروبية. مع وصول إنتاج الجبن في الولايات المتحدة إلى مستويات قياسية (+1.73٪ على أساس سنوي)، يحتاج المنتجون الأمريكيون إلى المزيد من المنافذ لتحريك جبنهم.

جاءت الغالبية العظمى من الطلب على الجبن تاريخيًا من داخل الولايات المتحدة، ومع ذلك لا يزال الاستهلاك المحلي ضعيفًا هذا العام، لا سيما في خدمات الطعام حيث يقاوم المستهلكون ارتفاع الأسعار. استجابت الأسعار على CME Call بالفعل، حيث انخفضت إلى 1.55 دولارًا أمريكيًا للرطل يوم الخميس.

كانت القدرة على تصدير الكثير من الجبن بمثابة منفذ ترحيبي للمنتجين الأمريكيين على مدار العام حتى الآن. تم تصدير جبن أكثر بنسبة 13.64٪ (أو 92 مليون رطل) بين يناير ويوليو من هذا العام عما كان عليه في نفس الفترة من العام الماضي. ولكن مع انخفاض الأسعار الأوروبية بسرعة ملحوظة وبسبب الدولار الأقوى، قام المشترون الآسيويون الذين اشتروا سابقًا جبن الموزاريلا والشيدر الأمريكيين بتحويل طلباتهم إلى أوروبا، حيث يجدون نفس المنتجات أرخص بما يصل إلى 500 دولار أمريكي للطن المتري.

وفرت طفرة التصدير الأوروبية هذه راحة حاسمة لأسواق الاتحاد الأوروبي، مما أدى إلى إزالة المخزونات واستقرار الأسعار. لكنها تركت المنتجين الأمريكيين يجلسون على جبال من الجبن وليس لديهم مكان لتحريكه. لن يستوعب الطلب المحلي الكميات، وأغلقت أسواق التصدير أبوابها.

النتيجة الحتمية؟ يجب أن تنخفض الأسعار الأمريكية لاستعادة القدرة التنافسية للتصدير. ولكن هذا هو المكان الذي يهدد فيه تكرار الدورة: بمجرد أن ينخفض الجبن الأمريكي إلى حوالي 1.50 دولارًا أمريكيًا للرطل أو أقل لاستعادة حصة السوق العالمية، فهل ستصمد تلك الأسعار الأوروبية المستقرة عند حوالي 3000 يورو للطن المتري؟ أم أن إنتاج الحليب العالمي القوي سيضع المزيد من الضغط على الأسواق العالمية، بينما يؤدي التنافس على الصادرات إلى سحب كلا السوقين إلى مرحلة هبوطية أخرى؟

📖 ما قرأناه هذا الأسبوع

يحقق قطاع الألبان الأمريكي تقدمًا ملحوظًا في أسواق جنوب شرق آسيا من خلال الاتفاقيات التجارية الأخيرة مع ماليزيا وكمبوديا. حددت وزيرة الزراعة الأمريكية بروك رولينز خطة من أربع نقاط لدعم مزارعي الألبان تتضمن تعديلات على الإرشادات الغذائية لتعزيز الاستهلاك، وخفض تكاليف المدخلات، وتوسيع الوصول إلى الأسواق الدولية. بالإضافة إلى التوسع التجاري، تعالج وزارة الزراعة الأمريكية احتياجات العمالة بالتنسيق مع وزارتي العمل والأمن الداخلي، بينما تضغط NMPF من أجل تغييرات في السياسات المحلية مثل قانون الحليب كامل الدسم للأطفال الأصحاء للحفاظ على الزخم في الأسواق الآسيوية.

أدت التعريفات الجمركية الأمريكية إلى إعادة توجيه تدفقات التجارة العالمية للألبان، مع زيادة الصادرات الأسترالية إلى الصين بنسبة 5٪ بحلول سبتمبر 2025 حيث سعى المشترون الآسيويون إلى مصادر إمداد أكثر استقرارًا. خفضت الصين واردات الألبان الأمريكية بنسبة 6٪، بينما خفضت الفلبين الواردات الأمريكية بنسبة 12٪، مما أوجد فرصًا للمصدرين الأوقيانوسيين. أظهرت صادرات الألبان الأمريكية مرونة على الرغم من هذه الخسائر، حيث سجلت زيادة إجمالية قدرها 2٪ من فبراير إلى يوليو 2025 من خلال إعادة توجيه سلاسل التوريد إلى المكسيك وكندا واليابان وكوريا الجنوبية وفيتنام.