حدثت عدة تطورات مهمة خلال الأسبوعين الماضيين سأسعى لتغطيتها في هذه النسخة.

إن التنظيم المشترك للسوق (CMO) الخاص بالاتحاد الأوروبي للسكر في نسخته الحالية غير متماسك وغير مناسب للغرض، وبصورة عاجلة، تحتاج المفوضية إلى صياغة تنظيم مشترك جديد للسوق.

بموجب اللوائح الحالية، يوجد كل شيء بدءًا من الإعانات، واتفاقية الدول المستقلة، وصولًا إلى واردات أسعار السوق العالمية بموجب قواعد حقوق الملكية الفكرية (IPR). والنتيجة هي خليط مشوه. باختصار، أنشأ الاتحاد الأوروبي نموذجًا هجينًا مختلًا، وبصفته منظمًا للسوق، فهو فريد من نوعه في عالم السكر، لأنه لا يوجد بلد آخر سيتبنى مثل هذه السياسة إذا كان يريد دعم صناعته. أدركت فيتنام بسرعة التهديد بعد أن وافقت بسذاجة على رسوم استيراد بنسبة 5٪ بموجب اتفاقية التجارة في السلع التابعة لرابطة دول جنوب شرق آسيا (ATIGA)، وفرضت لاحقًا رسومًا كبيرة لمكافحة الإغراق على السكر التايلاندي المستورد، عندما أدركت الضرر الذي لحق بالصناعة المحلية.

لكي تنجح أي شركة زراعية، فإنها تحتاج إلى دعم حكومي قوي، وبيئة سوق مستقرة، ومشهد يوفر التخطيط طويل الأجل، والاستثمار مع بقاء الظروف الأخرى على حالها. حاليًا لا توجد أي من هذه العناصر. الركيزة الأخرى للزراعة والأعمال التجارية الزراعية هي الوصول إلى السيولة. على عكس المملكة المتحدة، فإن الائتمان الزراعي والتعاونيات الائتمانية راسخة في أوروبا، ولكن مع تقلبات الأسعار والإنتاج، حتى هذه المؤسسات تحتاج إلى تسعير المخاطر وفقًا لذلك. ستكون الزيادات في تكاليف التمويل تهديدًا كبيرًا لصناعة البنجر.

من ناحية أخرى، تعرب المفوضية عن دعمها للأمن الغذائي ومن ناحية أخرى لزيادة التجارة. هذه أهداف جيدة، ولكنها تتطلب تماسكًا لكي تعمل بفعالية. في غضون ذلك، فإن ضحايا النموذج المرتبك الموجود حاليًا ليسوا فقط المزارعين والمنتجين الذين يعتمدون على دخل وسوق مستقرين، ولكن أيضًا المتاجر والمكاتب والشركات التي تقدم الخدمات في تلك المناطق. نتحدث عن التأثيرات المضاعفة بشكل رئيسي في البلدان النامية ولكنها ذات صلة أيضًا بالمناطق الريفية في جميع أنحاء الاتحاد الأوروبي.

لتجنب الطبيعة الفوضوية لنظام السكر الحالي، يجب على الاتحاد الأوروبي أن يقرر ما إذا كان يريد صناعة داخلية مستدامة متوازنة ببعض الواردات، أو إمدادات السكر المستمدة بالكامل من السوق العالمية، لأن ما يُطلب من الصناعة القيام به حاليًا يشبه الموت بألف جرح.

الحقل:

ظلت الظروف الجوية معتدلة للغاية على مدى الأسبوعين الماضيين. ومن المتوقع أن تنخفض درجات الحرارة خلال الأسبوع المقبل مع احتمال حدوث صقيع. في البلدان المنتجة الرئيسية، اكتمل الحصاد الآن بنسبة 75٪ على الأقل. في إيطاليا أنهوا محصولهم في أكتوبر. وبلغ إجمالي الإنتاج 110 كيلو طن. إن الانخفاض طويل الأجل في زراعة البنجر في البلاد يثير بعض الشكوك حول الجدوى طويلة الأجل لآخر مصنع لتجهيز البنجر المتبقي.

لا تزال النتائج في بولندا تشير إلى إنتاج أعلى من المتوقع، على الرغم من أن الأمطار الغزيرة والمستمرة في الأسبوع الماضي جعلت الوصول إلى الحقول أكثر صعوبة. أقدر الإنتاج بـ 2.35 مليون طن.

تظل جودة البنجر في هولندا جيدة جدًا حيث تم تسجيل متوسط محتوى السكر عند 17.3 درجة مئوية.

مع اقتراب محصول هذا العام من الاكتمال، يبدأ التركيز الآن على العام المقبل، وبمقدار انخفاض المساحة المزروعة بالبنجر. كانت الاقتراحات الأولية تشير إلى انخفاض يتراوح بين 3 و 5٪. ومع ذلك، في الأسبوع الماضي، كان المنتجون يطالبون مزارعيهم بمطالب أكثر أهمية لخفض المساحة. يأتي هذا في وقت متأخر جدًا عندما تم بالفعل طلب بذور البنجر واتخاذ قرارات الزراعة، ولكن نظرًا للانخفاض الذي يتحدى الجاذبية في الأسعار كما نناقش لاحقًا، فإن الأوقات الاستثنائية تتطلب إجراءات استثنائية.

كانت المبادرة الأكثر لفتًا للانتباه هي تلك التي اتخذتها شركة Süedzucker. في رسالة إلى أعضائها من المزارعين، بالاشتراك مع جمعيات المزارعين في جنوب ألمانيا، يقترحون على المزارعين تخفيضًا في المساحة سيتم تعويضه بعد ذلك بعلاوة قدرها 10 يورو للطن تدفع على جميع بنجر التعاقد المزروع في عام 2027. ومن الواضح أن الشركات التابعة للشركة في جميع أنحاء أوروبا ستحذو حذوها أيضًا. في حين أنه يجب فعل شيء لوقف ما يمكن أن يكون خسائر فادحة في المستقبل، فإن الحجج المضادة التي يجب أن تكون على دراية بها هي:

- من الناحية المثالية، من الأفضل تنفيذ ذلك لمدة موسمين لتجنب دورة الازدهار والكساد.

- لقد فات الأوان على المزارعين لتغيير تخطيطهم. لقد تم بالفعل زراعة بذور اللفت الشتوية والحبوب الشتوية، لذا فإن الخيارات المتاحة لاستبدال البنجر تشمل المزيد من الذرة أو القمح الربيعي أو البطاطس، والأخير فقط هو محصول فاصل. هل سيوفر أي من هذه التدفق النقدي الذي يوفره البنجر؟

- مع انخفاض الأحجام، سترتفع تكاليف المعالجة حتمًا.

- كيف سترد المفوضية؟ هل ستنتبه إلى ما هو في الواقع فرصة أخيرة، أم أنها ستشجع المزيد من واردات السكر للحفاظ على انخفاض الأسعار وكبح التضخم؟

أعلنت شركة Cosun في هولندا أيضًا أنها تخفض المساحة من دون تغيير إلى 90٪ فقط من مستوى عام 2025.

في بولندا، تقوم شركة Polish Sugar أيضًا بتخفيض المساحة بنسبة 10٪ بينما ستقوم الشركات الأخرى بتخفيض أسعار البنجر إلى ما بين 28 يورو و 32 يورو للطن قبل دعم الدخل المرتبط بالإنتاج.

في المملكة المتحدة، يمكن للمزارعين الاستفادة من عطلة أو إجازة بنجر تسمح لهم بزراعة بدائل دون أن يفقدوا في السنوات اللاحقة الحق في التعاقد على البنجر. ليس من الواضح حتى الآن عدد المزارعين الذين سيستفيدون من هذا الخيار.

في حين أن السعر الأساسي لمحصول البنجر لهذا العام سيكون كافياً في معظم الحالات لتحقيق ربح، إلا أن المزارعين متفائلون بما يكفي لإدراك أنه لن يكون هناك الكثير من المكافآت الإضافية المتعلقة بالسوق لتعزيز أرباحهم.

سيكون المزارعون أيضًا على دراية تامة بأنهم كانوا محظوظين بشكل استثنائي بمحصول هذا العام. أثبتت ظروف الربيع أنها مثالية، دون أي صقيع. وبالمثل، أثبتت ظروف الحصاد أيضًا أنها خالية نسبيًا من الصقيع.

في فرنسا، الوضع أكثر غموضًا مما هو عليه في العديد من البلدان الأخرى.

نشرت Terre net مقالًا مثيرًا للاهتمام حول محنة مزارعي البنجر.Jaunisse : la filière betterave plus que jamais en attente de solutions innovantes

يرى بعض المزارعين أن زراعة البنجر عبارة عن دورة مدتها 10 سنوات، حيث سيؤدي موسمان على الأقل من تلك المواسم إلى نتيجة مربحة للغاية. ومع ذلك، فإن البعض الآخر أقل استعدادًا لتحمل المخاطر، وفي بعض أجزاء فرنسا مثل Seine et Marne التي أثبتت أنها نقطة الصفر لمرض اصفرار الفيروسات، يرغب الكثيرون في التخلي عن زراعة البنجر. وفقًا لـ Terre net.fr، ذكر رئيس CGB أن الغلة في مزرعته تبلغ 57 طنًا بينما تبلغ غلة جاره الذي زرع له 82 طنًا في Ile de France.

تقدر تكلفة إنتاج البنجر هذا العام بـ 2900 يورو/هكتار، لذلك لتحقيق التعادل، يحتاج المزارعون إلى تحقيق غلة لا تقل عن 80 طنًا. في المزرعة الموجودة في الصورة أدناه، أيضًا في Seine et Marne، أدى تأثير مرض اصفرار الفيروسات إلى غلة قدرها 74 طنًا، مما سيؤدي إلى خسارة.

إن إحباط المزارعين واضح. في فرنسا، يزداد الأمر سوءًا بسبب عدم القدرة على استخدام بعض مبيدات النيونيكوتينويد التي لا تزال معتمدة للاستخدام في معظم دول الاتحاد الأوروبي الأخرى، بينما كانت فرنسا تحاول أن تكون “الطالب الجيد” البيئي في حظرها، ولا يمكنها الآن إيجاد الإرادة السياسية لإعادة تقديمها. وإذا لم يكن ذلك كافيًا، فقد صب الرئيس ماكرون المزيد من الوقود على النار في البرازيل من خلال تأكيداته الأكثر إيجابية بشأن اتفاقية التجارة الحرة المقترحة بين ميركوسور. بشكل هامشي مع مؤتمر الأطراف COP30، يبدو أن هناك نهجًا أكثر ترددًا تجاه أهداف صافي الانبعاثات الصفرية. لقد كانت فرنسا من أشد المؤيدين لذلك. إذا تبين أنه تم التراجع عن هذه الأهداف في أوروبا، فهل سيعني ذلك أيضًا أن المنتجين الذين التزموا بمبالغ كبيرة لإزالة الكربون سيجدون أن هذا كان إنفاقًا فُرض عليهم وثبت أنه غير ضروري جزئيًا؟

بالنسبة للبلدان الأخرى، فإن اقتصاديات زراعة البنجر لا تتراكم. مع انتشار RTR و SBS في جنوب أوروبا الذي يزحف تدريجيًا إلى مناطق أكثر شمالية، فإن علامات إنتاج البنجر تومض باللون الكهرماني. لقد كان هذا العام عامًا لعب فيه الحظ دورًا كبيرًا؛ الحظ مع الطقس، وسوء الحظ مع المبيعات. يبدو أن فرص تكرار الظروف الجوية لهذا العام بالنظر إلى تقلب المناخات ضئيلة، وهذا حتى قبل الأخذ في الاعتبار تخفيضات المساحة.

التجارة والصناعة:

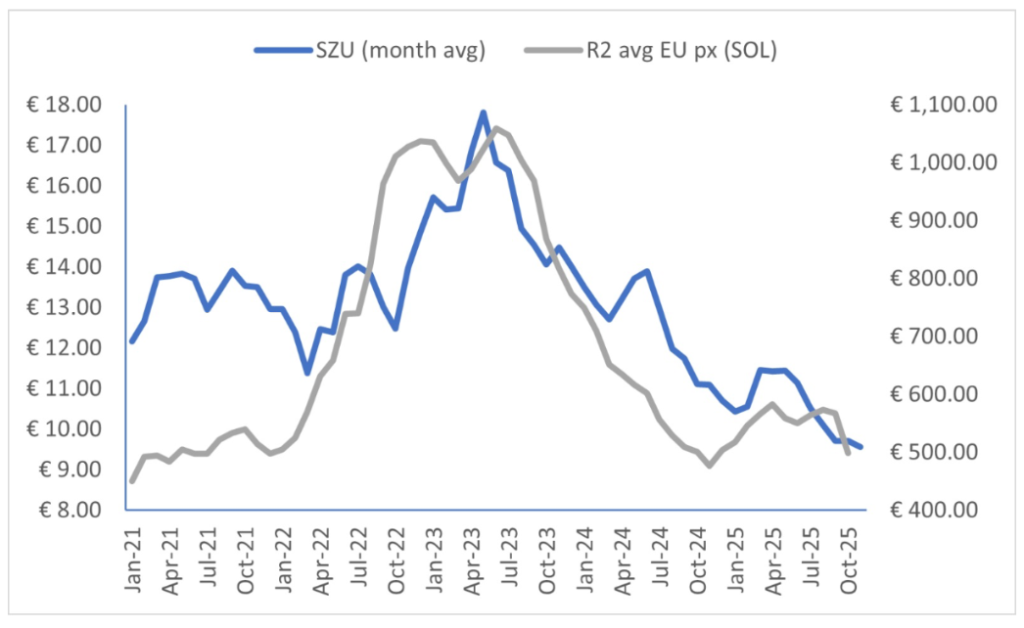

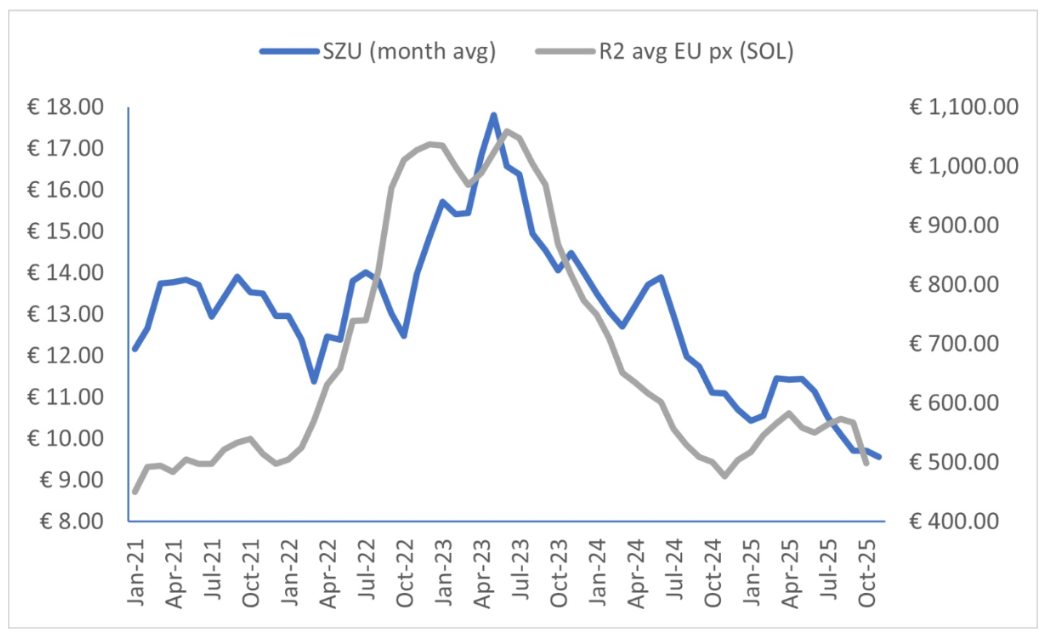

سُمع أن أسعار حزام البنجر تسليم المصنع هذا الأسبوع قد انخفضت إلى 425 يورو/طن على أساس الكميات الكبيرة.

يجب أن يضمن الإغلاق الأكثر ثباتًا في نيويورك يوم الجمعة استقرار الأسعار. مع أخبار الدعوات غير المسبوقة لخفض المساحات، لا يبدو أن المستخدمين النهائيين منتبهين إلى إمكانية ما يمكن أن يكون نقدًا وحملًا جذابًا للغاية، بشرط ألا يعتقدوا أنه لا يزال هناك احتمال لمزيد من الجانب السلبي لأسعار السوق العالمية.

أعلنت ABF، مالكة شركة British Sugar، أنها تجري مناقشات أولية لتقسيم الشركة بين Primark ومختلف الحيازات الغذائية. تفتخر ABF بالعديد من العلامات التجارية المعروفة بما في ذلك شاي Twinings و Ovaltine وحبوب Jordans وغيرها. في أي تقسيم، قد يكون من المنطقي المضي قدمًا خطوة أخرى وفصل الشركات الزراعية الكبيرة عن المنتجات ذات العلامات التجارية بشكل منفصل.

لا يوجد سوى ثلاث شركات سكر أوروبية لديها قوائم أسهم؛ ABF و Süedzucker و Agrana. في الماضي، أثبتت شركات السكر المدرجة، مثل S&W Berisford. أثبتت Tate & Lyle و Eridania Beghin Say أنها تحظى بشعبية كبيرة لدى المستثمرين لأنها تعمل في بيئة مستقرة منفصلة عن أسعار السوق العالمية. كما قدر المستثمرون حقيقة أنهم دفعوا أرباحًا كبيرة جدًا. ليس بعد الآن. يمكن أن تؤدي مقارنة نسبة السعر إلى الأرباح أو نسب السعر إلى الأرباح للشركات الثلاث التي يعتبر إنتاج السكر جزءًا من أعمالها إلى نتائج مختلفة بشكل مذهل. في حين أن لدى ABF شركة متوازنة على نطاق واسع عبر عدة مجالات، فإن أسعار أسهم Suedzucker و Agrana تظهر تقلبات كبيرة في نسبها.

| الشركة اعتبارًا من 14/11/25 | نسبة السعر إلى الأرباح اللاحقة | نسبة السعر إلى الأرباح المستقبلية |

| ABF | 15.8 | 12.15 |

| Suedzucker | -9.0 | 13.99 |

| Agrana | -26.6 | 77.07 |

| متوسط صناعة شركات تجهيز الأغذية في المملكة المتحدة | 15.8 | 15.3 |

المصدر: العديد من مقدمي التحليلات

وعلى الرغم من جهود Süedzucker لتصوير نفسها كشركة أغذية متنوعة لديها أعمال سكر، يبدو أن الأسواق تراها فقط كبديل لأسعار السكر في الاتحاد الأوروبي.

المصدر: Barchart.com

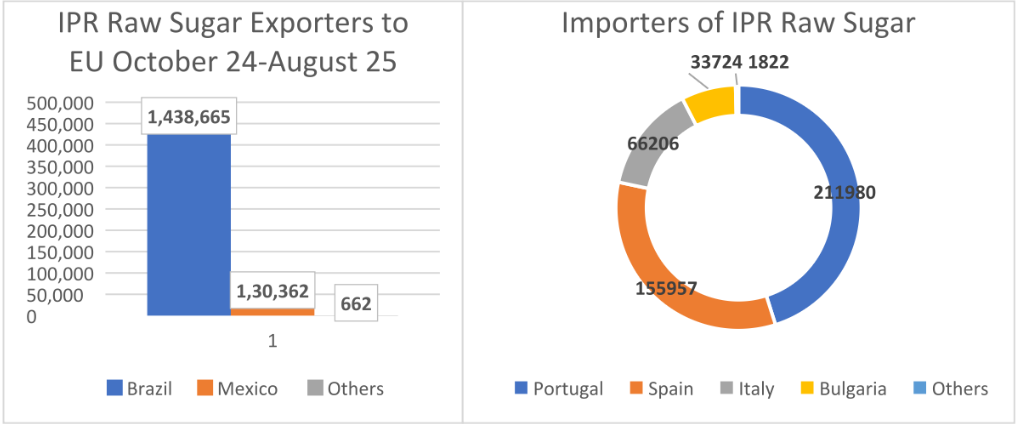

في 30 أكتوبر، نشرت المفوضية أرقامًا توضح أحجام السكر المستورد والمصدر بموجب نظام الإعفاء من التصنيع الداخلي، “IPR”، للأشهر الـ 11 من أكتوبر 2024 إلى أغسطس 2025.

وردًا على الأرقام، من المفهوم أنه تم إرسال رسالة مشتركة من CIBE و CEFS و EFFAT ودول ACP/LDC إلى المفوضية تدعو إلى تعليق واردات المواد الخام IPP للتكرير بموجب المادة 195 من التنظيم المشترك للسوق بسبب الضرر الذي يلحق بصناعة الاتحاد الأوروبي. وأشارت الرسالة إلى أن حجم السكر الخام المستورد باعتباره IPP يمثل 73٪ من إجمالي السكر الخام لواردات التكرير.

إنه يوضح أن الأصول التفصيلية المفترضة وحاملي حصص التعريفة الجمركية (TRQ) اضطروا إلى التخلي عن الصادرات إلى الاتحاد الأوروبي بينما استفادت أصول أخرى. من المفهوم أن الرسالة أو الشكوى قيد الدراسة الآن من قبل المفوضية

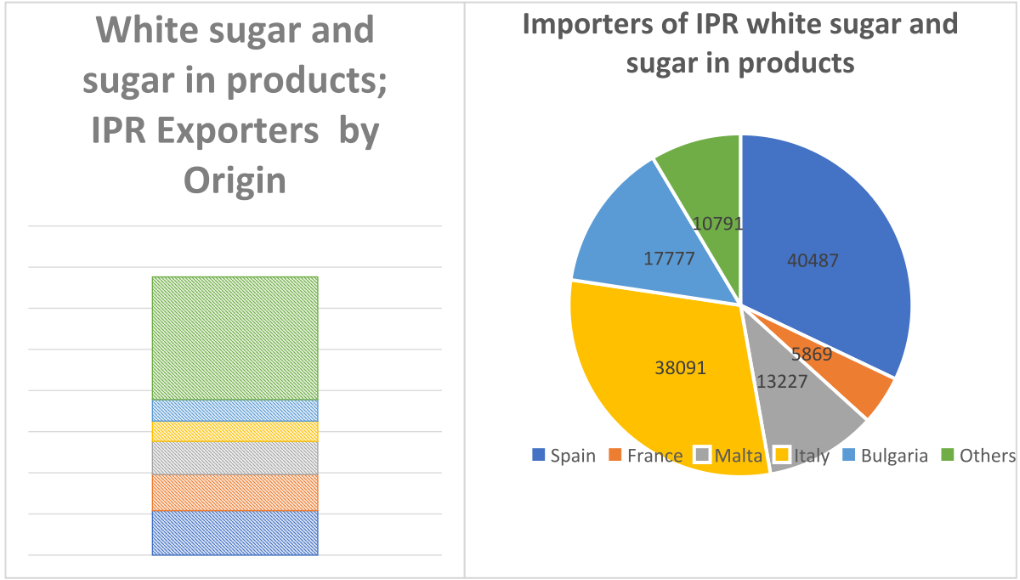

في الماضي، اقترحت أن السكر البولندي قد استفاد من التجارة في شهادات INF5. كما تظهر المخططات، لم يتم إشراك أي سكر بولندي وأعتذر عن هذا الخطأ.

روجر برادشو

المصدر: COMEXT