بينما تقوم وزارة الزراعة الأمريكية (USDA-NASS) بالفعل بمواكبة جميع تقديرات المفرخات الأسبوعية التي تم إيقافها خلال الإغلاق الحكومي الأخير، يبدو أن الأمر سيستغرق عدة أسابيع أخرى لتحديث التقديرات الشهرية المفقودة – بما في ذلك حجم قطيع المربين، وحيازات التخزين البارد في نهاية الشهر، وأرقام الذبح/الوزن الرسمية.

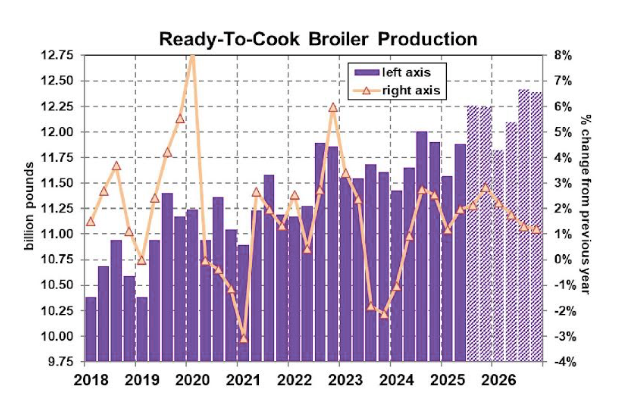

الغياب المطول للمعلومات الهامة جعلت شركة LEAP Market Analytics (LMA) قلقة بعض الشيء للعودة إلى المسار الصحيح من خلال تحليل كامل لجانب العرض لاستكمال مناقشة جانب الطلب والأسعار. باستخدام البيانات المتاحة، نجد أن صناعة الدجاج اللاحم الأمريكية في خضم “دفعة نمو” ولكن المؤشرات الرائدة تشير إلى تباطؤ آخر يلوح في الأفق. وفقًا لوزارة الزراعة الأمريكية (USDA-AMS)، ارتفع إنتاج الدجاج اللاحم الجاهز للأكل (RTC) في الولايات المتحدة بنسبة 2.7٪ عن مستويات العام الماضي خلال فترة الستة أسابيع التي انتهت في 15 نوفمبر. خلال نفس الفترة الممتدة لستة أسابيع، سجلت عمليات وضع كتاكيت الدجاج زيادة بنسبة 0.8٪ عن نفس الفترة من العام الماضي بينما انخفض عدد البيض الموضوع في حاضنات خلال نفس الفترة بنسبة 0.1٪ عن العام السابق. من المتوقع أن يرتفع إنتاج الدجاج اللاحم RTC في الولايات المتحدة بنسبة 2.8٪ عن العام الماضي خلال الربع الرابع (أكتوبر-ديسمبر) من هذا العام، مما يمثل أكبر زيادة ربع سنوية في الإنتاج منذ الربع الأول (يناير-مارس) 2023.

من المتوقع أن تتلاشى الضغوط التوسعية تدريجياً مع تقدم عام 2026؛ ومع ذلك، تتوقع LMA أن يظل النمو في حجم RTC أعلى من 1.0٪ خلال بقية العام المقبل. يجب أن تظل الإنتاج والإمدادات المحلية بمثابة رياح معاكسة لمجمع الدجاج اللاحم في الأسابيع والأشهر المقبلة ولكن ليس بشكل ساحق. السؤال الأكبر هو ما ينتظر على جانب الطلب من دفتر الأستاذ، سواء استمر الركود الأخير أو تدهور أكثر أو إذا كان التعافي مطروحًا على الطاولة. بالتركيز على النصف الأمامي من الطائر، تتجه أسعار البيع بالجملة الفورية في فئة لحوم الثدي الخالية من العظم والجلد (b/s) في الغالب بشكل جانبي منذ أوائل أكتوبر، وتم الاستشهاد بها في المقام الأول في نطاق 1.10 دولارًا أمريكيًا منخفض/متوسط من قبل وزارة الزراعة الأمريكية (USDA-AMS). يتوافق النبرة الثابتة ولكن البطيئة في هذا السوق مؤخرًا مع الميول الموسمية، على الرغم من أن “المفتاح” ينقلب مرة أخرى إلى كونه صعوديًا اسميًا بمجرد أن تكون عيد الشكر في المرآة الخلفية. بتعديل القوى الموسمية، انخفض الطلب بالجملة على لحوم الثدي b/s إلى المنطقة السلبية مقارنة بمتوسط الخط الأساسي (1992-2024)، لكن قراءات المؤشر ليست في أي حالة أسوأ مما رأيناه خلال فترات الركود الأخيرة الأخرى وربما تكون أفضل قليلاً، في الواقع. تميل LMA إلى وجهة النظر القائلة بأن الطلب على لحوم الثدي b/s المعدلة موسمياً يزداد قليلاً من هنا متجهًا إلى عام 2026 ولكنه لا “ينفجر” تمامًا كما رأينا في فترات أخرى حديثة.

شيء تراقبه LMA عن كثب من حيث ما يمكن أن “يحرك الإبرة” قليلاً على الطلب على لحوم الثدي b/s هو مجمع لحوم البقر. يعتبر سوق 90٪ من شرائح لحوم البقر الخالية من الدهون (90s) أكثر صلة بهذا الأمر من شرائح العضلات الكاملة في مساحة لحوم البقر المغذاة حيث أن 90s هي مصدر المواد الخام الأساسي للمنتجات (مثل لحم الهامبرجر المطحون) التي تتنافس بشكل مباشر أكثر مع لحوم الثدي b/s وغيرها من عناصر الدجاج مقابل دولار المستهلك. كان التضخم في فئة لحوم البقر 90s يتجاوز بالفعل معظم أسواق البروتين الحيواني الأخرى في وقت سابق من هذا العام، وأشعلت إدارة ترامب الوضع بفرض تعريفات إضافية على لحوم البقر المستوردة (شرائح لحوم البقر الخالية من الدهون من البرازيل في الغالب). تحت ضغط التضخم المستمر في فئة لحوم البقر، تراجعت البيت الأبيض عن نهجها الخاص بالتعريفات الجمركية تجاه البرازيل، مما يساعد على إبقاء سوق 90s تحت السيطرة. من ناحية أخرى، أعلنت شركة Tyson Foods للتو أنها ستغلق منشأة ذبح ومعالجة الأبقار المغذاة في ليكسينغتون، NE، وتبسيط العمليات في مصنعها في أماريلو، TX. يمكن أن تحد هذه التحركات من الضغوط الهبوطية في أسواق لحوم البقر المغذاة. لا تزال LMA تتوقع انخفاضًا بنسبة 15٪ -16٪ في متوسط أسعار لحوم الثدي b/s بشكل عام في العام المقبل، لكن مجمع لحوم البقر يظل مصدرًا للدعم الخارجي المحتمل في فئة الدجاج اللاحم.