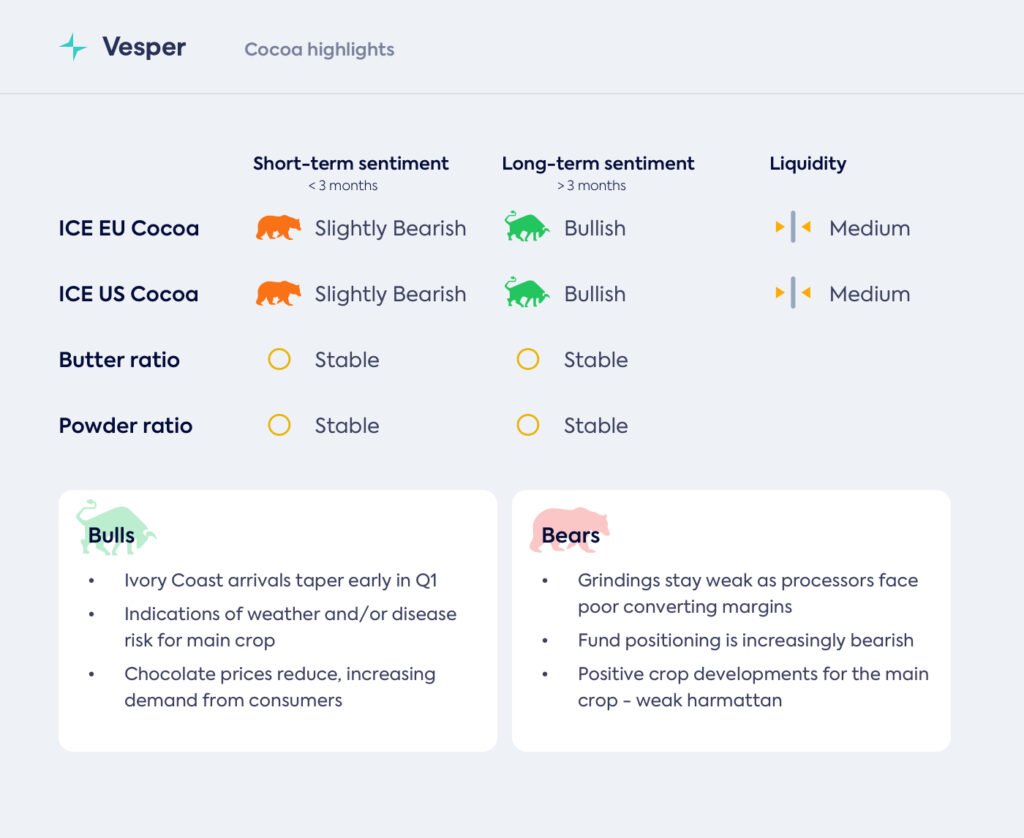

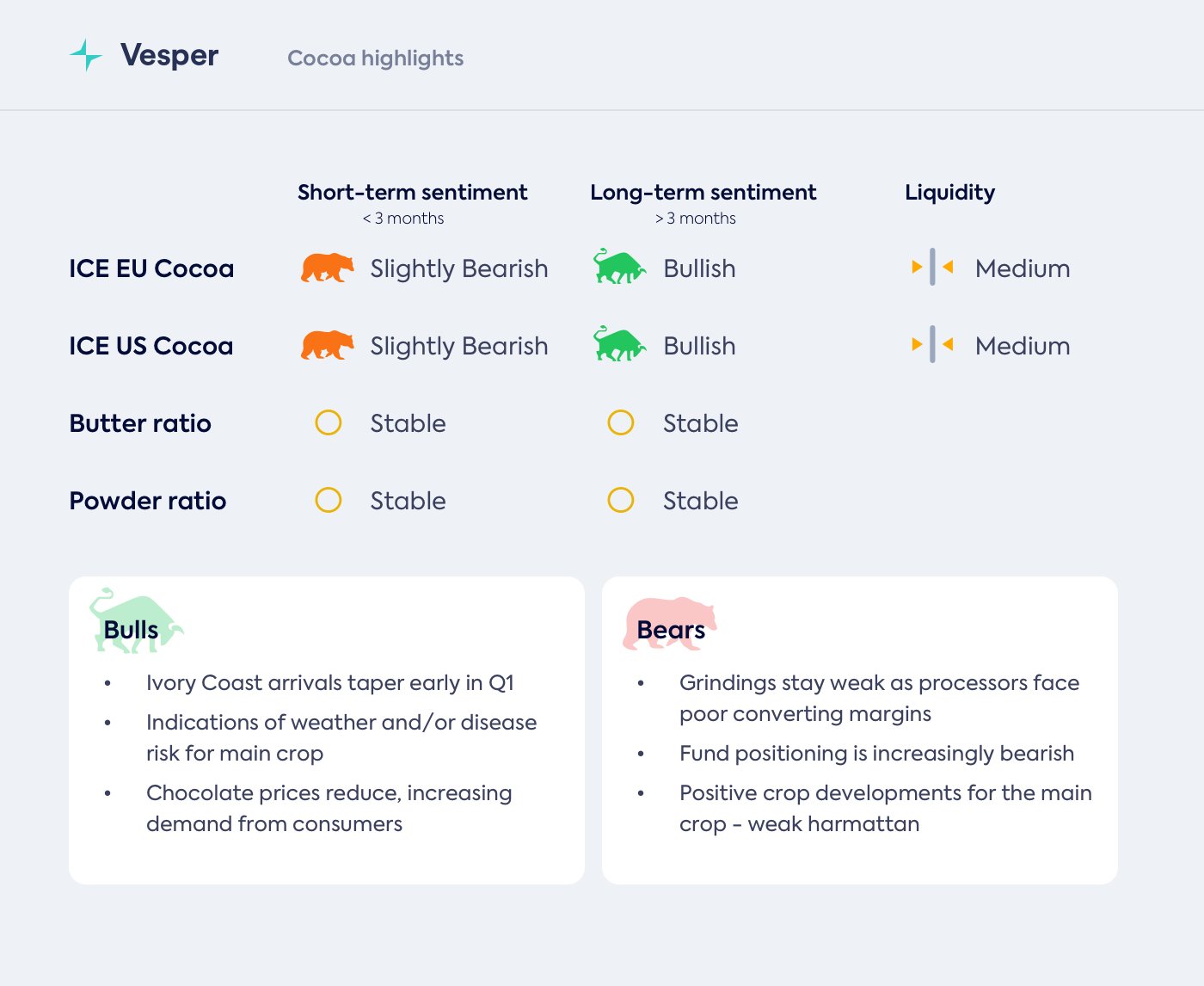

- أبرز أحداث الكاكاو

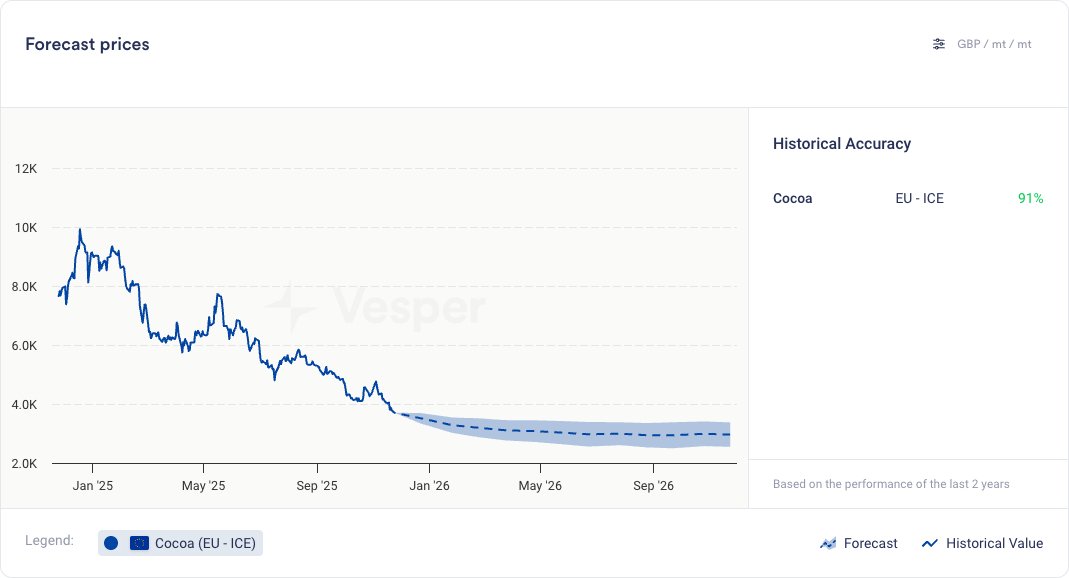

تراجعت أسعار الكاكاو في بورصة ICE Europe بنسبة 60% من أعلى مستوياتها في ديسمبر 2024، مع تركيز السوق على تحسن أرقام الوصول من ساحل العاج، مما يحافظ على توقعات المعروض القوي للموسم الحالي. استقرت أسعار مارس 2026 عند 3,783 جنيهًا إسترلينيًا للطن في 25 نوفمبر، بعد أن وصلت إلى أدنى مستوى لها عند 3,650 جنيهًا إسترلينيًا للطن خلال يوم التداول. تحول Mar26/Mar27 من +31 قبل أسبوع إلى خصم قدره -44، وتظهر الأسعار تباينًا طفيفًا عبر المنحنى. مع تسعير معظم الأخبار الأساسية الهبوطية الآن، يبدو أن السوق يتعرض لضغوط للأسفل بسبب تصفية بعض المراكز الطويلة المتبقية قسرًا، حيث يتوسع تمركز الصناديق الهبوطية على أساس فني. يمكن أن نتوقع رؤية زيادة في تغطية الصناعة عند هذه المستويات المنخفضة.

إن تأخير EUDR ليس خبرًا جديدًا ولكنه ساعد أيضًا في زخم الهبوط، مما رفع الضغط قصير الأجل على سلاسل التوريد. لا تزال مستويات مخزون الكاكاو المعتمد في أوروبا أقل بنسبة تزيد عن 30% عن أعلى مستوياتها في الصيف ولكنها أعيد بناؤها بشكل طفيف في الأسابيع الأخيرة. في الولايات المتحدة، تظهر مخزونات المستودعات المعتمدة اتجاهًا مشابهًا، ومع انخفاض التعريفات الجمركية، من المرجح أن نشهد بعض التراكم في الأشهر المقبلة لمخزونات الكاكاو والقهوة في المستودعات الأمريكية. يعود تقرير CFTC ببطء إلى وضعه الطبيعي، في الوقت الحالي ما زلنا نعتمد على تقرير EU Cot لقياس معنويات الصناديق، وهناك نرى أكبر صافي مركز بيع على المكشوف في الكاكاو منذ صيف 2021، وهو سوق تميز بفائض العرض واضطرابات الوباء، مع تسعير حوالي 2,000 جنيه إسترليني للطن.

حركات السوق

| أسعار حبوب الكاكاو | |||||

|---|---|---|---|---|---|

| يورو/طن متري | ICE Europe | ساحل العاج | غانا | نيجيريا | الإكوادور |

| الحالي | 4155 | 4738 | 5961 | 4676 | 5738 |

| الأسبوع/الأسبوع % | -9.6% | -6.7% | -4.6% | -7.2% | -11.3% |

| الشهر/الشهر % | -19.9% | -18.1% | -16.4% | -20.1% | -7.9% |

أبرز أحداث الأصل

غرب أفريقيا

في أعقاب الانخفاض في أسواق العقود الآجلة للكاكاو في الأسابيع القليلة الماضية، أصبحت أسعار بوابة المزرعة لعام 2025/26 في ساحل العاج وغانا الآن أعلى من أسعار السوق العالمية – وهو وضع غير معتاد إلى حد ما. في غانا، تعززت قيمة السيدي أيضًا بنسبة 32% مقابل الدولار هذا العام، مما ساعد في أرباح الكاكاو والذهب. من المرجح أن تساهم بيئة الأسعار المواتية في زيادة تدفقات الكاكاو إلى المستودعات والموانئ، جنبًا إلى جنب مع الظروف الجوية الداعمة.

بعد أن ظلت عند مستويات عالية نسبيًا، انخفضت الفروق في غرب إفريقيا بشكل كبير، وانخفضت الفروق في ساحل العاج بنسبة 30% منذ أواخر أكتوبر، وشوهدت تستقر عند حوالي 800 يورو للطن، مع بعض المكاسب الصغيرة المحتملة من هنا، وانخفضت الفروق الغانية إلى مستويات 1600 يورو للطن. أسعار Cif N.W.Europe.

غانا

أعلن وزير الخارجية الغاني أن الولايات المتحدة قد رفعت بالكامل التعريفة الجمركية البالغة 15% المفروضة على الكاكاو والصادرات الزراعية الأخرى من غانا إلى الولايات المتحدة. وفقًا لبيانات GAITC للنصف الأول من عام 2025، مثلت غانا 18.5% من إجمالي واردات حبوب الكاكاو إلى الولايات المتحدة، وهي ثالث أكبر مورد بعد الإكوادور (29.9%) وساحل العاج (29.7%). كان تدفق الأخبار المتعلقة بالتعريفات الجمركية بمثابة تأثير هبوطي على أسعار البن أيضًا، حيث انخفضت العقود الآجلة للبن العربي إلى أدنى مستوى لها في شهرين بعد أن وقع الرئيس ترامب أمرًا تنفيذيًا يعفي البن البرازيلي من تعريفة استيراد بنسبة 40%.

تواصل غانا الإبلاغ عن أخبار اقتصادية إيجابية مع انخفاض التضخم السنوي إلى 8% في أكتوبر من 9.4% في الشهر السابق، وهو أدنى مستوى له منذ أربع سنوات. من المتوقع أن يستمر السيدي الغاني في الارتفاع، مما يؤدي إلى خفض التضخم إلى أقل من 6% بحلول نهاية العام، مما يسمح بمزيد من التخفيضات في أسعار الفائدة.

ساحل العاج

استقبل السوق الأخبار الواردة من ساحل العاج على أنها إيجابية للعرض. بلغ إجمالي الوافدين إلى الموانئ في سان بيدرو وأبيدجان منذ بداية أكتوبر 618,000 طن بحلول 23 نوفمبر، أي أقل بنسبة 3.9% فقط عن الفترة نفسها من الموسم الماضي، وتعافى بسرعة على مدى الأسابيع الثلاثة الماضية بعد بداية بطيئة للغاية للموسم. لا تزال التقارير الجوية الخاصة بكاكاو ساحل العاج تدعم تطور المحصول الرئيسي. قال مزارعون أجروا مقابلات مع رويترز إنهم يتوقعون تطورًا صحيًا للمحاصيل حتى يناير، مشيرين إلى تسارع في العرض من الأدغال.

شهدت أسعار المزرعة المرتفعة انخفاضًا في حجم التهريب إلى غينيا وليبيريا، وأخرجت مخزونات المحاصيل القديمة التي تم حجبها تحسبًا لمكاسب الأسعار. هذا يعني أنه قد يكون هناك انفصال بين الوافدين وآفاق العرض الأساسية الفعلية لعام 2025/26. وفقًا لمجلس البن والكاكاو الإيفواري (CCC)، تبلغ مبيعات ساحل العاج للمحصول الرئيسي من أكتوبر إلى مارس 1.3 مليون طن، مقابل 1.4 مليون طن العام الماضي. يتوقع CCC انخفاضًا بنسبة 30% في الوافدين من يناير إلى مارس، مشيرًا إلى أن الحصاد بدأ مبكرًا بكميات قوية بشكل متزايد ولكن من المحتمل أن يتلاشى مبكرًا، مع انخفاض محتمل بنسبة 30% في إنتاج المحصول المتوسط. في مستويات الأسعار الحالية، هناك الكثير من الأخبار الإيجابية للعرض مضمنة، ولا يزال موسم الهارمتان وقتًا للخطر، ومع انخفاض مستويات المخزون، قال CCC إنه سيجري فحوصات للمخزون ويحد من الشراء من قبل المصدرين للحفاظ على أحجام الطحن المحلية، وتقديم جميع إنتاج المحاصيل المتوسطة في السوق الفورية. في الوقت الحالي، يتجاهل السوق الآثار المحتملة لهذه التدخلات. انخفضت أحجام الطحن المحلية بنسبة 25% على أساس سنوي في أكتوبر، إلى 44,075 طنًا، وفقًا لبيانات GEPEX.

الإكوادور

لا تزال الإكوادور على المسار الصحيح للمساهمة بقوة في تعافي العرض العالمي، مع زيادة الصادرات بنسبة 33% لهذا العام حتى أكتوبر، لتصل إلى 462,351 طنًا، وفقًا للجمعية الوطنية لمصدري الكاكاو، Anecacao. قالت Anecacao إنه من المرجح أن تصدر الإكوادور أكثر من 623,000 طن في عام 2026.

ديناميكيات الطلب والمنتجات

انخفض تضخم أسعار المواد الغذائية في الاتحاد الأوروبي في أكتوبر إلى 2.5% على أساس سنوي، كما تباطأ تضخم الشوكولاتة، وإن كان لا يزال عند مستويات عالية للغاية، حيث انخفض من 17.9% إلى 17.3% على أساس سنوي. زاد التضخم السنوي لكل من منتجات الحلويات والكاكاو والشوكولاتة البودرة بشكل طفيف، ليظل عند أعلى مستوياته منذ عدة سنوات. في هذه المستويات، من الصعب رؤية مجال لزيادة الطلب من المستهلكين، ومن المرجح أن تؤكد بيانات مبيعات العطلات ذلك. اتبعت أسعار كتلة الكاكاو وزبدة الكاكاو انخفاض حبوب الكاكاو، على الرغم من أن مسحوق الكاكاو لا يزال مستقرًا تمامًا، حيث يلتزم بمستوى 7600 يورو للطن. تبقى النسب مستقرة.

| يورو/طن متري | كتلة الكاكاو | زبدة الكاكاو | مسحوق الكاكاو 10/12% قلوي | نسبة الخمور | نسبة الزبدة |

|---|---|---|---|---|---|

| الحالي | 5,961 | 8055 | 7673 | 1,48 | 2,0 |

| الأسبوع/الأسبوع % | -11.3% | -11.3% | -0.4% | ||

| الشهر/الشهر % | -23.9% | -23.9% | +0.01% |

توقعات

انخفضت الأسعار عبر حاجز 4,000 جنيه إسترليني للطن بسهولة نسبية، لتقترب من مستوى الدعم النفسي التالي البالغ 3,500 جنيه إسترليني للطن، ويقرأ السوق على أنه ذروة البيع على أساس الأساسيات الكامنة مع احتمال وجود ذيل مبكر للمحصول الرئيسي والصناديق المتمركزة بشكل كبير، ولكن ظل تشكيل الأسعار يركز على تدفق الأخبار الهبوطية. سنراقب الوضع الجوي عن كثب لأن المستويات الحالية تفترض موسم هارمتان معتدل. في أسواق المخاطر الأوسع، يظل تمركز المستثمرين متضاربًا، عالقًا بين مخاوف فقاعة الذكاء الاصطناعي والتفاؤل بشأن خفض أسعار الفائدة في نهاية العام، وهو ما لا ينعكس بالضرورة في تصريحات مسؤولي الاحتياطي الفيدرالي. أشار أحدث استطلاع لمديري الصناديق العالميين من BofAML إلى أن الكثيرين يشعرون الآن أن الشركات “تستثمر بشكل مفرط”، وهي المرة الأولى التي يتم فيها التعبير عن هذا الشعور منذ 20 عامًا حيث بدأ التفاؤل بشأن الذكاء الاصطناعي في التحول وظهرت مخاوف بشأن الحجم الهائل للتمويل المخصص لتوسيع البنية التحتية للذكاء الاصطناعي. ومن المثير للاهتمام أن المديرين أظهروا ميلًا إلى أن يكونوا الأكثر وزنًا في السلع منذ سبتمبر 2022، حيث يتوقع 9% أن تكون السلع هي أفضل فئة أصول أداءً في عام 2026.