يؤدي تزايد إنتاج واستهلاك سكريات النشا، إلى جانب الجهود المبذولة لتعزيز إنتاج سكر القصب والبنجر المحلي، إلى تقليل جاذبية الصين النسبية كسوق لموردي السكر الأجانب.

على الرغم من عدد سكانها الكبير جدًا، تشير التقديرات إلى أن الصين تستهلك 15.7 مليون طن من السكر – وهو أقل بكثير من الهند، التي لديها عدد سكان مماثل. يبلغ استهلاك الفرد من السكر في الصين حوالي 11-12 كجم، وهو أقل بكثير من المتوسط العالمي البالغ 20 كجم. يعزى هذا الاستهلاك المنخفض إلى حد كبير إلى الاستخدام الواسع والمتزايد للسكر المشتق من النشا ومتغيراته، مثل شراب الذرة وشراب الذرة عالي الفركتوز (HFCS)، والذي يميل إلى أن يكون أرخص من سكر القصب أو البنجر التقليدي، ويستخدم بشكل أساسي من قبل المستهلكين التجاريين والصناعيين، وخاصة في قطاع الأغذية والمشروبات.

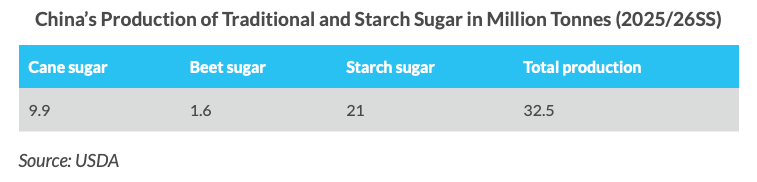

إنتاج واستهلاك سكريات النشا في الصين آخذ في الارتفاع بمعدل أسرع من السكر التقليدي، حيث يبلغ النمو حوالي 10-13٪ سنويًا مقارنة بـ 4-6٪ لسكر القصب والبنجر. ينبع هذا التفاوت من المزايا من حيث التكلفة لسكريات النشا – أرخص بنسبة 20-30٪ من سكر القصب والبنجر – والفوائد الوظيفية مثل الذوبان والاستقرار الأفضل في التطبيقات الصناعية. وفقًا لوزارة الزراعة الأمريكية، ارتفع إنتاج سكر النشاإلى21 مليون طن متري في السنة التقويمية 2024 – بزيادة قدرها 10٪ عن 19.15 مليون طن متري في عام 2023، مدفوعة بالطلب القوي في المشروبات والأطعمة المصنعة والحلويات. يظهر شراب الذرة عالي الفركتوز (HFCS)، وهو متغير رئيسي لسكر النشا،زخمًاأقوى، مع معدل نمو سنوي مركب متوقع يبلغ 13.25٪ من عام 2026 إلى عام 2033.

كما هو موضح في أحدتقاريرنا السابقة، تتخذ الصين ودول شرق آسيا الأخرى، وخاصة إندونيسيا وماليزيا وفيتنام، إجراءات جادة لتحفيز صناعات السكر لديها. تستخدم الصين، أكبر مستهلك للسكر في المنطقة ولكنها أيضًا أقل منتج فعال من حيث التكلفة للسلعة، بشكل متزايدتدابير الحماية التجاريةبما في ذلك فرض حظر بحكم الأمر الواقع على استيراد شراب السكر ومسحوق الخليط الجاهز من تايلاند لتشجيع إنتاج السكر المحلي وتقليل الاعتماد على الموردين الأجانب.

علاوة على ذلك، نظرًا لأن الصين أكبر مستورد للنفط الخام في العالم، فمن المتوقع أن يمارس الترويج القوي للسيارات الكهربائية ضغطًا هبوطيًا على أسعار النفط الخام. وهذا بدوره سيقلل على الأرجح الطلب على الإيثانول كمادة مضافة للوقود، مما يدفع الدول المصدرة للسكر الرئيسية – وخاصة تلك التي لديها طلب محلي أصغر، مثل أستراليا وتايلاند والبرازيل – إلى زيادة نسبة السكر في خلطات منتجات السكر والإيثانول.

بالمضي قدمًا، فإن هذا يحد من إمكانات الصين على المدى الطويل كسوق رئيسي لمصدري السكر، حيث تتقارب البدائل المحلية للنشا، والحمائية الاستيرادية، والجهود المبذولة لتعزيز الإنتاج المحلي لتقييد الطلب على السكر المستورد.