زيادة الإنتاج وانخفاض تحويل الإيثانول

ارتفع إنتاج السكر في الهند بنسبة 43% على أساس سنوي ليصل إلى 4.11 مليون طن في الشهرين الأولين من موسم الحصاد الحالي الذي بدأ في 1 أكتوبر. وقد نتج هذا الارتفاع بشكل رئيسي عن زيادة إنتاج ولاية ماهاراشترا بمقدار ثلاثة أضعاف ليصل إلى 1.7 مليون طن، على الرغم من الفيضانات المدمرة التي خشي الكثيرون من أنها ستحد من غلة قصب السكر واستخلاص السكر. خلال هذه الفترة، عالجت ولاية أوتار براديش أيضًا سكرًا أكثر بنسبة 9% (على أساس سنوي)، ليصل إنتاجها إلى 1.4 مليون طن، في حين انخفض إنتاج ولاية كارناتاكا بنسبة 4.7% ليصل إلى 774000 طن حيث أدت احتجاجات مزارعي قصب السكر إلى تعطيل عمليات الطحن.

إذا استمر هذا الاتجاه، فمن المحتمل أن تعالج الهند ما يصل إلى 30.95 مليون طن من المُحليات في موسم 2025/26، مقارنة بـ 26.11 مليون طن في موسم 2024/25، بزيادة قدرها 18.5%، وفقًا لجمعية مصنعي السكر والطاقة الحيوية الهندية (ISMA). وهذا يفسر سبب رغبة أصحاب المطاحن في زيادة حصة تصدير السكر بمقدار [1 مليون طن](https://www.sugaronline.com/2025/12/01/india-nfcsf-urges-government-to-allow-additional-exports-as-sugar-production-rises-50/) لتصل إلى 2.5 مليون طن لموسم الحصاد الجاري.

من جانبها، تراجعت الحكومة عن ضريبة التصدير الباهظة البالغة 50% على دبس السكر، وهي تلمح أيضًا إلى [رفع](https://www.sugaronline.com/2025/11/24/india-government-is-expected-to-raise-msp-by-almost-23-news-report/) الحد الأدنى لسعر البيع (MSP) للسكر بنسبة 23% ليصل إلى 38 روبية هندية للكيلوغرام. ومن المتوقع أن تؤدي كل هذه الإجراءات إلى تحسين التدفقات النقدية للصناعة وضمان الدفع في الوقت المناسب لمزارعي قصب السكر.

ومع ذلك، هناك مخاطر سلبية متعددة يمكن أن تقوض الآفاق المالية للصناعة. والأمر الرئيسي هو استمرار شعبوية أسعار قصب السكر، مما سيزيد من تكاليف الإنتاج ويخفض هوامش التشغيل ما لم يتحسن تحقيق سعر السكر – وقد يحدث ذلك إذا [نفذت](https://economictimes.indiatimes.com/news/economy/agriculture/sugar-msp-to-be-raised-after-seven-year-pause/articleshow/125523899.cms?from=mdr) نيودلهي رفع الحد الأدنى لسعر البيع. اعتبارًا من الآن، رفعت الحكومة الفيدرالية السعر العادل والمجزى (FRP) لقصب السكر إلى 3550 روبية هندية/طن، في حين رفعته ولاية أوتار براديش إلى 4000 روبية هندية/طن. الآن، قررت البنجاب زيادته إلى 4160 روبية هندية/طن، مما سيمارس ضغوطًا على ولايات أخرى مثل هاريانا لرفع سعرها الخاص الذي تنصح به الولاية (SAP).

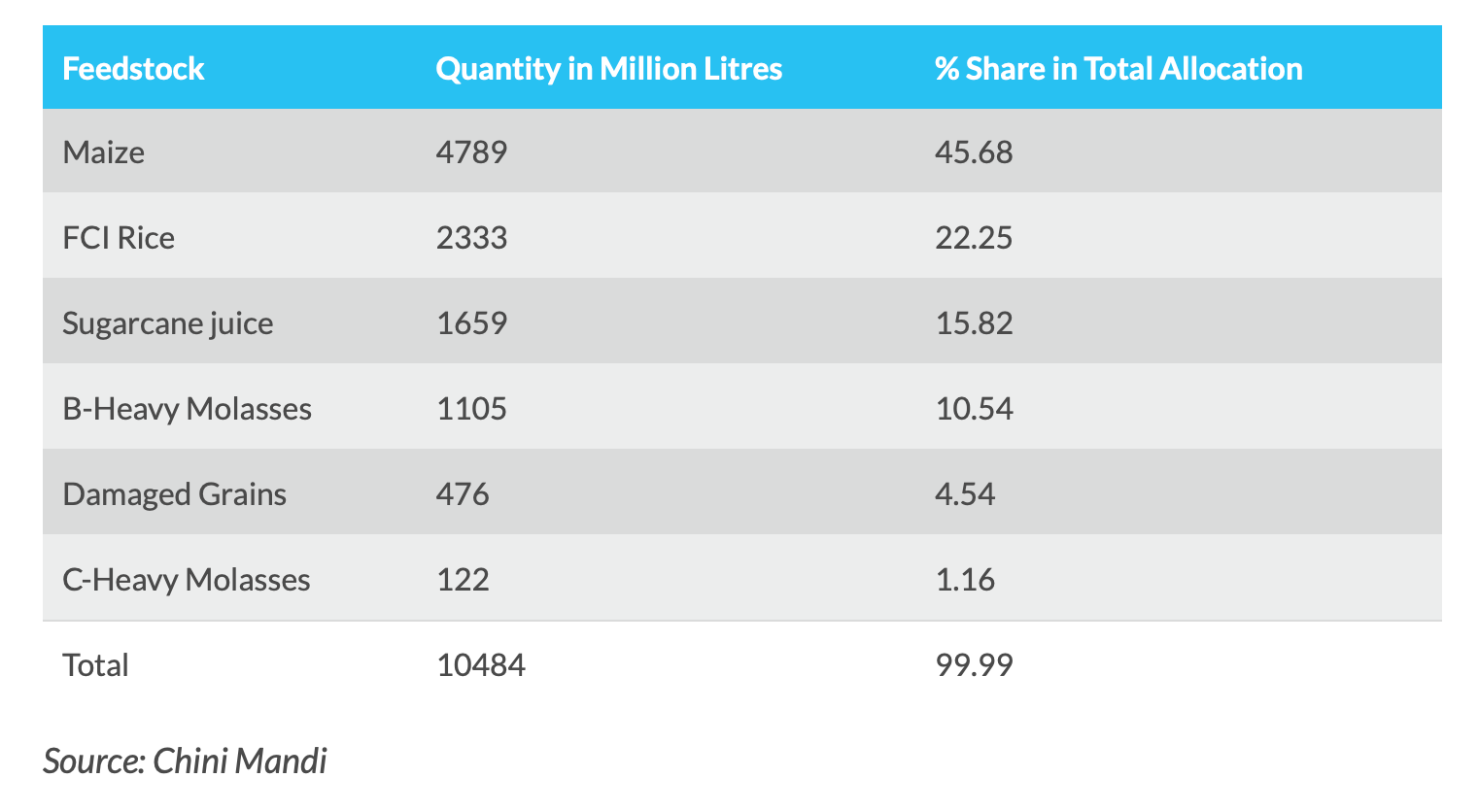

بالإضافة إلى تسعير قصب السكر، تعمل سياسة الإيثانول على تعقيد اقتصاديات الصناعة بشكل أكبر حيث أن مصانع التقطير القائمة على قصب السكر في وضع غير مؤات من حيث المنافسة (بسبب انخفاض السعر المنظم للإيثانول المعالج من المواد الأولية القائمة على قصب السكر) وتفقد حصتها في السوق لمصانع التقطير القائمة على الحبوب. تقوم حكومة الهند، من خلال شركات تسويق النفط (OMCs)، بتخصيص حصص إنتاج الإيثانول حسب نوع المادة الأولية. بالنسبة لسنة توريد الإيثانول (ESY) 2025/26، [تعاقدت](https://www.chinimandi.com/esy-2025-26-omcs-allocate-around-1049-crore-litres-for-ethanol-supply-maize-holds-share-of-around-45-per-cent/) شركات تسويق النفط على شراء 10.48 مليار لتر من الإيثانول مقابل 17.76 مليار لتر من “عروض التوريد” التي قدمها مصنعو الإيثانول لسنة توريد الإيثانول 2025/26 – الدورة 1. تبلغ القدرة المركبة الحالية 19.90 مليار لتر اعتبارًا من 30 نوفمبر. ترد الحصص الخاصة بكل مادة أولية أدناه:

بالنظر إلى الخلفية المذكورة أعلاه، تحتاج المطاحن الهندية إلى تصدير المزيد من السكر للتخلص من العرض المحتمل الفائض من السلعة. ومع ذلك، فقد [تراجعت](https://www.sugaronline.com/2025/11/24/india-low-global-sugar-price-discourages-sugar-exports-news-report/) أسعار السكر العالمية ومن المرجح أن تنخفض أكثر. إذا زادت نيودلهي الحد الأدنى لسعر البيع للسكر، فإن الفجوة النسبية بين الأسعار المحلية وأسعار التصدير ستنخفض، وهذا بدوره سيقلل من الجاذبية النسبية للتصدير لمطاحن السكر في البلاد. في الواقع، يمكن أن يؤدي الدعم السياسي في الداخل إلى إضعاف الحافز لتصدير السكر إلى الخارج، وهذا يلخص معضلة تصدير السكر في الهند.