الحبوب كل أسبوعين الأسبوع 51: الحبوب تضعف بسبب تباطؤ مشتريات الصين، وتقرير وزارة الزراعة الأمريكية المتشائم، وتخفيضات ضريبة التصدير الأرجنتينية

الدقيق والقمح

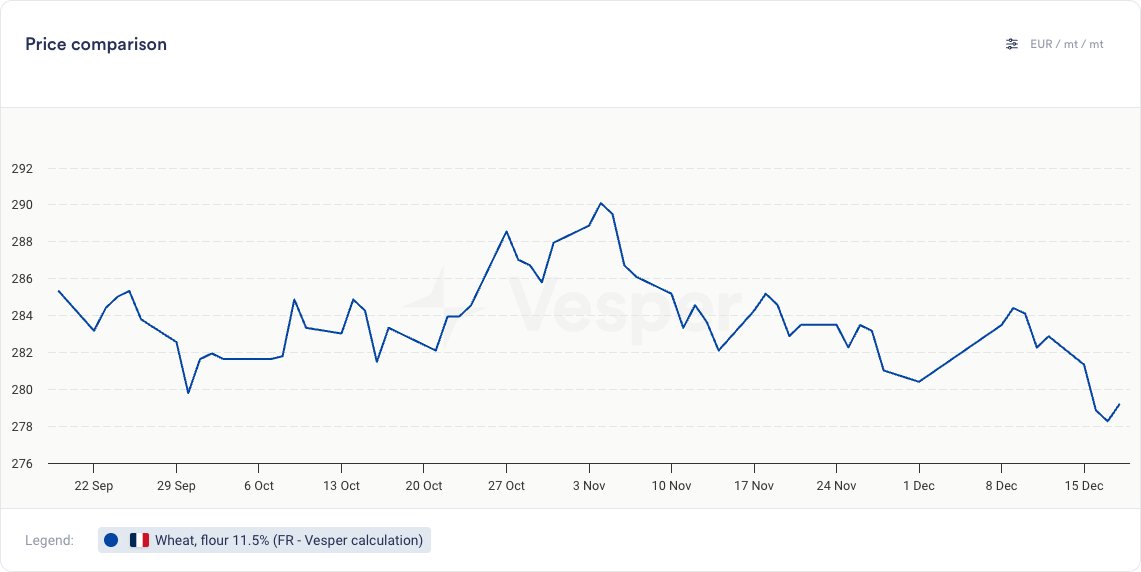

- انخفض عقد يورونكست لقمح الطحن القريب (مارس) بمقدار 4 يورو/طن متري ليصل إلى 186 يورو/طن متري منذ التقرير السابق.

- كما سجلت أسعار القمح الأحمر الناعم في مجلس شيكاغو التجاري أدنى مستوى لها منذ عدة سنوات، حيث وصلت إلى 507.75 سنتًا أمريكيًا لكل بوشل.

- دفع تقرير وزارة الزراعة الأمريكية المتشائم، وتخفيضات ضريبة التصدير الأرجنتينية، وانخفاض أسعار فول الصويا القمح إلى مزيد من الانخفاضات.

- في تقرير وزارة الزراعة الأمريكية لشهر ديسمبر، زادت وزارة الزراعة الأمريكية مرة أخرى من المعروض العالمي من القمح، ورفعت الإنتاج بما يقرب من 9 ملايين طن متري ليصل إلى 837.81 مليون طن متري وزادت المخزونات النهائية بمقدار 3.44 مليون طن متري لتصل إلى 274.87 مليون طن متري للموسم الحالي.

- أفادت ASAP Agri أن مصر ستخفض واردات القمح بنسبة 17٪ في عام 2025، حيث وصلت المشتريات المحلية الأعلى إلى 4 ملايين طن متري، وفقًا لوزير التموين. المخزونات الحالية من القمح كافية لتغطية ما يقرب من ستة أشهر من الطلب.

- بلغ إجمالي إنتاج الحبوب في الصين رقمًا قياسيًا جديدًا هذا العام، حيث ارتفع بنسبة 1.2٪ عن عام 2024 ليصل إلى 714.9 مليون طن متري، وفقًا لمكتب الإحصاءات التابع لها. وزاد إنتاج الذرة إلى 301.2 مليون طن متري، بزيادة قدرها 2.1٪ عن الرقم القياسي السابق البالغ 294.92 مليون طن متري.

- في غضون ذلك، أعلنت الأرجنتين عن تخفيضات ضريبية على الصادرات للحبوب والبذور الزيتية. بالنسبة للقمح، سيتم تخفيض ضريبة التصدير من 9.5٪ إلى 7.5٪.

- رفعت بورصة روزاريو للحبوب تقديرها لحصاد القمح في الأرجنتين 2025/26 إلى رقم قياسي قدره 27.7 مليون طن متري، ارتفاعًا من 24.5 مليون طن متري في السابق.

الرسم البياني 1: حساب سعر دقيق القمح، 11.5٪ (يورو/طن متري)

النظرة المستقبلية:

- التعلم الآلي: من المتوقع حدوث زيادة طفيفة في معيار قمح الطحن في يورونكست بحلول فبراير 2026، تليها فترة من التحركات الجانبية. من المتوقع أن تظل مستويات الأسعار الإجمالية أقل من مستويات الموسم السابق.

- التحليل الفني: هبوطي على المدى القصير والطويل.

- رأي المحلل: يتوافق المحللون على نطاق واسع مع توقعات التعلم الآلي، مشيرين إلى أن أسعار القمح ترتفع عادة بعد فترة التعافي بعد الحصاد من سبتمبر/أكتوبر حتى فبراير/مارس. ومع ذلك، من المتوقع أن يعطي الإنتاج العالمي القياسي المشترين اليد العليا هذا الموسم، مما يبقي مستويات الأسعار الإجمالية أقل من مستويات العام الماضي.

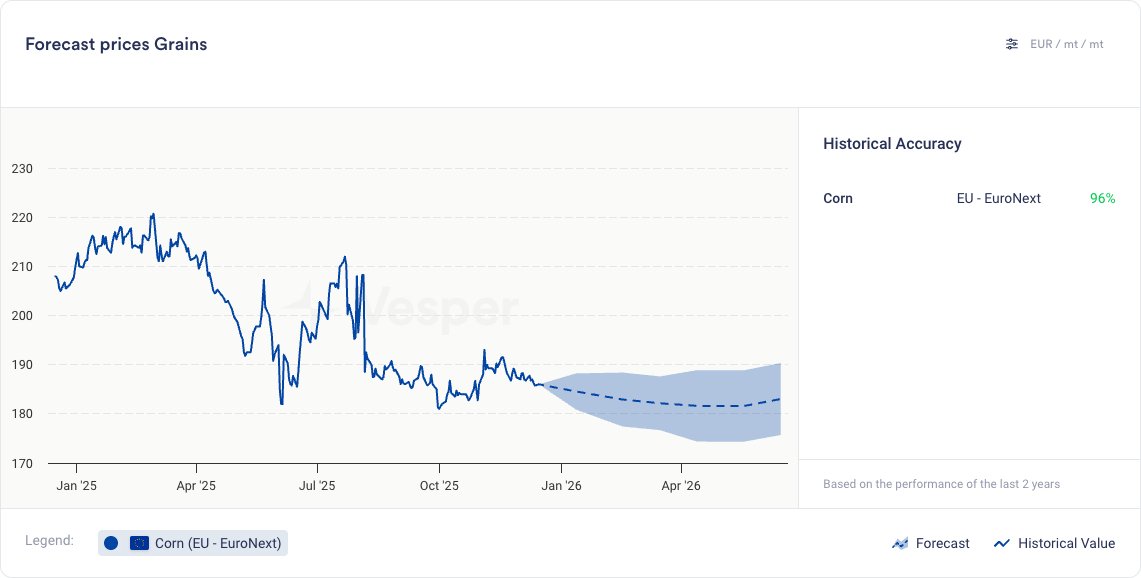

الرسم البياني 2: توقعات التعلم الآلي لقمح الطحن في يورونكست (يورو/طن متري)

النشا والذرة

- ارتفع مؤشر أسعار نشا الذرة في ميناء روتردام (CFR) إلى 525 يورو/طن متري من 510 يورو/طن متري قبل أسبوعين، لكنه لا يزال عند أدنى مستوى له منذ عدة أشهر.

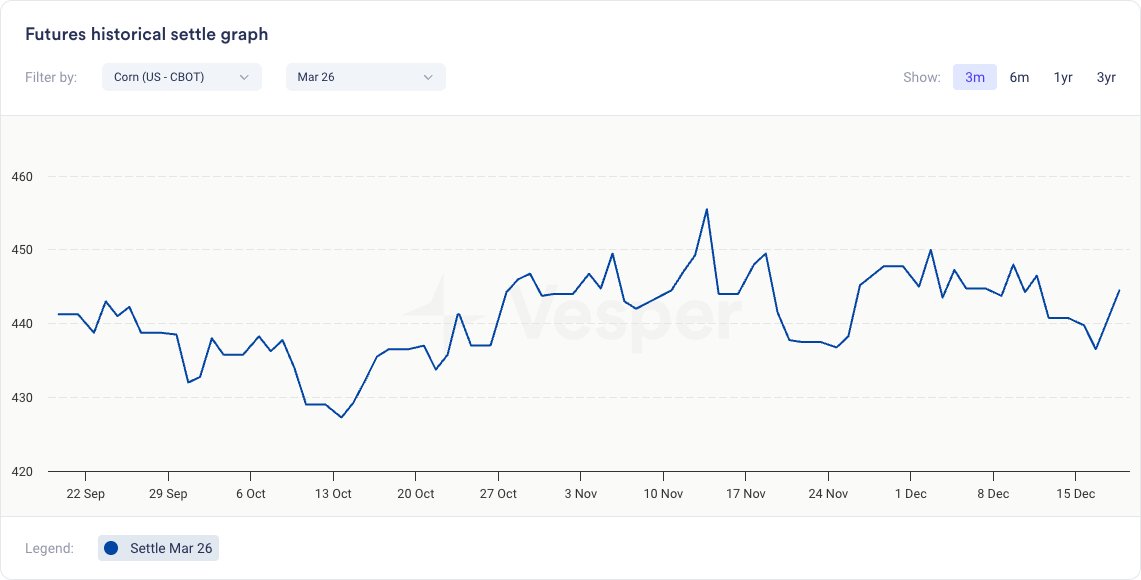

- ضعفت الذرة في يورونكست بمقدار 1 يورو/طن متري لتصل إلى 186 يورو/طن متري مقارنة بالفترة نفسها قبل أسبوعين.

- انخفضت أسعار الذرة في مجلس شيكاغو التجاري بالولايات المتحدة إلى 444 سنتًا أمريكيًا لكل بوشل من 447 سنتًا أمريكيًا لكل بوشل.

- ساعد تقرير وزارة الزراعة الأمريكية الداعم والطلب القوي في الحد من الخسائر في الذرة، لكن وفرة المعروض العالمي وأسواق فول الصويا الهبوطية أدت إلى انخفاض طفيف في الأسعار على مدار الأسبوعين الماضيين.

- في تقرير وزارة الزراعة الأمريكية لشهر ديسمبر، خفضت وزارة الزراعة الأمريكية الإنتاج العالمي من الذرة للموسم الحالي بمقدار 3.27 مليون طن متري ليصل إلى 1282.96 مليون طن متري، وخفضت المخزونات النهائية بمقدار 2.19 مليون طن متري لتصل إلى 281.34 مليون طن متري. ومع ذلك، لا يزال الإنتاج عند رقم قياسي عالمي على الإطلاق.

- يوضح أحدث تقرير مبيعات التصدير الصادر عن وزارة الزراعة الأمريكية للولايات المتحدة حتى 27 نوفمبر أنه تم بيع 1.8 مليون طن متري من الذرة على مدار السنوات التسويقية 2025/26 و2026/27، وهو رقم قوي.

- محليًا في الولايات المتحدة، يوفر معدل قياسي لإنتاج الإيثانول أيضًا الدعم، وفقًا لـ Dow Jones.

- ومع ذلك، انخفضت أسعار فول الصويا في مجلس شيكاغو التجاري بالولايات المتحدة إلى 1062 سنتًا أمريكيًا لكل بوشل، وهو أدنى مستوى منذ أكتوبر، حيث تشكك السوق في أن الصين ستشتري أكبر عدد ممكن من فول الصويا كما هو متوقع وتتوقع ارتفاع المخزونات الأمريكية.

الرسم البياني 3: سعر الذرة في مجلس شيكاغو التجاري (سنتًا أمريكيًا/بوشل)

النظرة المستقبلية:

- التعلم الآلي: من المتوقع اتجاه هبوطي للذرة في يورونكست.

- التحليل الفني: هبوطي على المدى القصير والطويل.

- رأي المحلل: يشير المحللون إلى أن أسعار الذرة تزداد عادة بشكل موسمي من أكتوبر/نوفمبر حتى مايو/يونيو. ومع ذلك، من المحتمل أن يؤدي الإنتاج العالمي القياسي إلى إبقاء الأسعار قريبة من أو أقل من مستويات العام الماضي، حتى لو استمرت الأنماط الموسمية. نتماشى مع الحد الأعلى للفترة الفاصلة للثقة في توقعات التعلم الآلي.

الرسم البياني 4: توقعات التعلم الآلي لذرة يورونكست (يورو/طن متري)

الشعير

- تظل أسعار شعير الشعير (EXW) في كندا ثابتة عند 240 دولارًا كنديًا/طن متري.

- في تقرير وزارة الزراعة الأمريكية لشهر ديسمبر، زادت وزارة الزراعة الأمريكية الإنتاج العالمي من الشعير للموسم الحالي بمقدار 3.12 مليون طن متري ليصل إلى 152.94 مليون طن متري ورفعت المخزونات النهائية بمقدار 0.91 مليون طن متري لتصل إلى 20.73 مليون طن متري.

- الإنتاج هذا العام أقوى من 143.27 مليون طن متري في العام الماضي، في حين أن الطلب لا يزال قويًا أيضًا.

- اعتبارًا من 14 ديسمبر، صدر الاتحاد الأوروبي 5 ملايين طن متري من الشعير في العام التسويقي 2025/26، بزيادة 135٪ على أساس سنوي. كانت وجهات التصدير الرئيسية هي المملكة العربية السعودية (1.19 مليون طن متري)، والصين (0.88 مليون طن متري)، والأردن (0.58 مليون طن متري).

- رفعت FranceAgriMer توقعاتها لصادرات الشعير الفرنسي خارج الاتحاد الأوروبي في 2025/26 إلى 3.4 مليون طن متري، ارتفاعًا من 3.25 مليون طن متري المتوقعة في نوفمبر و 45٪ فوق مستوى الموسم الماضي. أدى الطلب القوي من الصين وشمال إفريقيا والشرق الأوسط إلى تأجيج شحنات الشعير الفرنسي. ونتيجة لذلك، خفضت FranceAgriMer توقعاتها للمخزونات النهائية من الشعير الفرنسي إلى 1.46 مليون طن متري من 1.70 مليون طن متري الشهر الماضي.

- انخفض إنتاج الشعير في المملكة المتحدة بنسبة 10٪ ليصل إلى 6.37 مليون طن متري هذا العام، مع انخفاض الشعير الربيعي بنسبة 16٪ ليصل إلى 3.89 مليون طن متري، في حين ارتفع الشعير الشتوي بنسبة 1.2٪ ليصل إلى 2.47 مليون طن متري، وفقًا لوزارة الزراعة والبيئة.

- بالنسبة لعام 2026/27، من المتوقع أن ينخفض إنتاج الشعير في المملكة المتحدة والاتحاد الأوروبي إلى 58.2 مليون طن متري من 62.3 مليون طن متري في الموسم الحالي، وفقًا لـ ASAP Agri.

- يتم حاليًا تسعير الشعير الكندي جيدًا أقل من أصول مثل فرنسا وأوكرانيا والأرجنتين وأستراليا، مما يجعله شديد التنافسية في سوق التصدير. وقد دعم هذا التفوق في الأسعار تدفقات التصدير القوية ويجب أن يساعد في تقليل المخزونات. وفقًا لـ The Western Producer، يؤدي الخصم الواسع على الذرة الأمريكية أيضًا إلى تحويل طلب العلف مرة أخرى نحو الشعير الكندي.

النظرة المستقبلية:

- التعلم الآلي: من المتوقع انتعاش الأسعار لشعير كندا (EXW)، على الرغم من أنه من المتوقع أن تظل المستويات أقل من مستويات الموسم السابق.

- التحليل الفني: هبوطي على المدى القصير والطويل.

- رأي المحلل: موسميًا، تميل أسعار الشعير إلى الانخفاض في الربع الأول، تليها زيادة نحو يونيو/يوليو قبل أن تنخفض مرة أخرى. ومع ذلك، قد يؤدي الإنتاج العالمي القوي من القمح والذرة، جنبًا إلى جنب مع تحسن حصاد الشعير هذا العام، إلى الحد من مكاسب الأسعار مقارنة بالموسم الماضي.

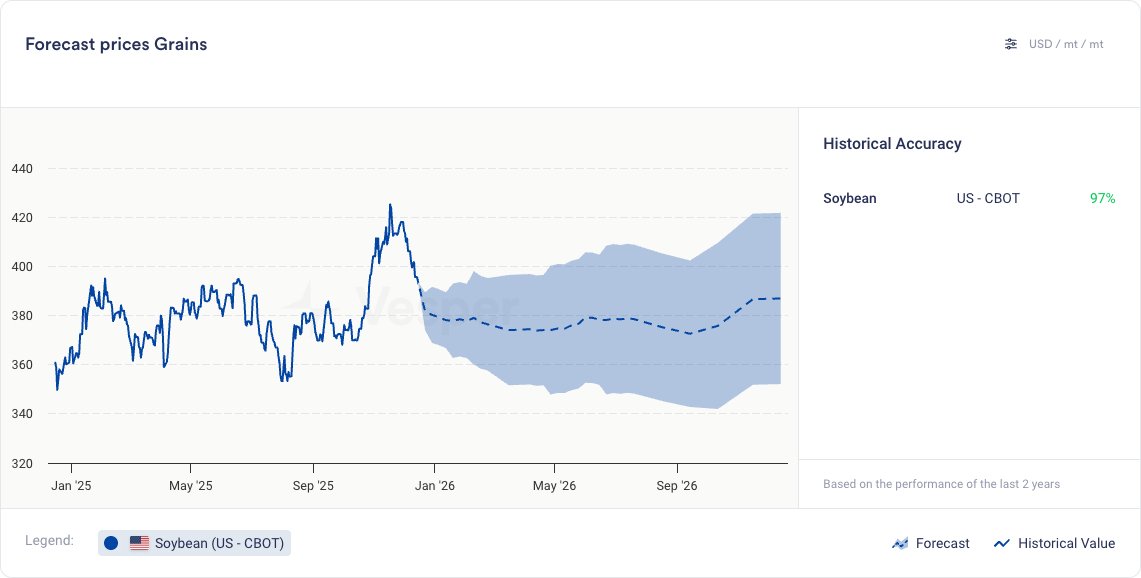

فول الصويا

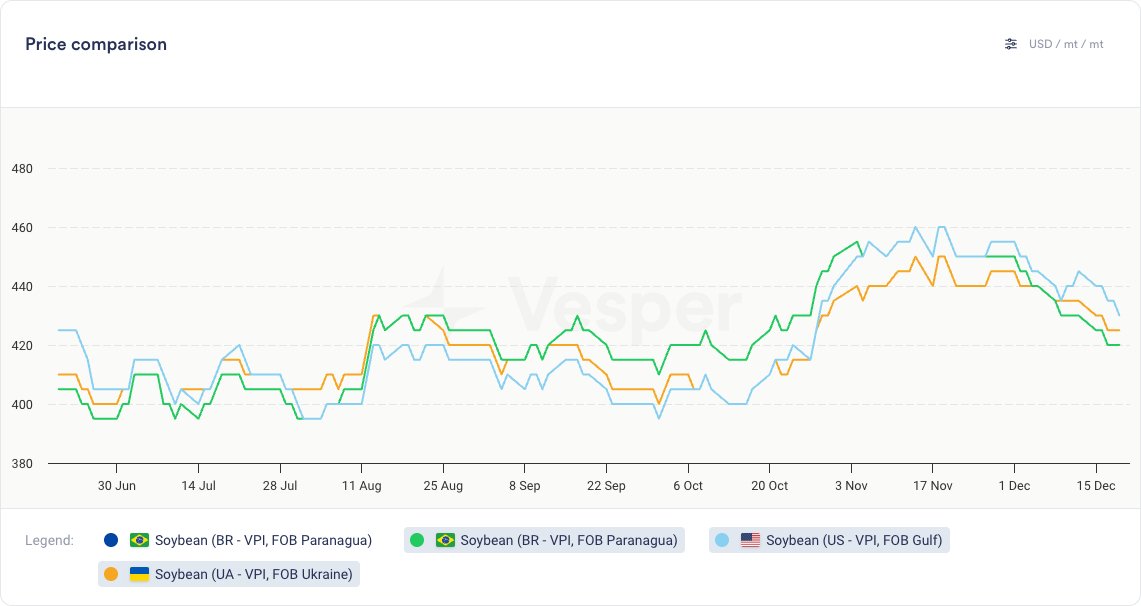

- انخفضت أسعار فول الصويا في مجلس شيكاغو التجاري إلى 1052 سنتًا أمريكيًا لكل بوشل، وهو أدنى مستوى منذ نهاية أكتوبر.

- انخفضت أسعار فول الصويا (FOB) في باراناغوا في البرازيل إلى 418-420 دولارًا أمريكيًا/طن متري من 435-440 دولارًا أمريكيًا/طن متري قبل أسبوعين.

- انخفضت أسعار فول الصويا (FOB) في أوكرانيا إلى 425 دولارًا أمريكيًا/طن متري من 440 دولارًا أمريكيًا/طن متري قبل أسبوعين.

- في تقرير وزارة الزراعة الأمريكية لشهر ديسمبر، زادت وزارة الزراعة الأمريكية بشكل هامشي فقط الإنتاج العالمي من فول الصويا، بمقدار 0.79 مليون طن متري ليصل إلى 422.54 مليون طن متري، ورفعت المخزونات النهائية بمقدار 0.38 مليون طن متري لتصل إلى 122.37 مليون طن متري.

- تبقى القضية الرئيسية هي وتيرة مشتريات الصين البطيئة من فول الصويا الأمريكي، والتي تواصل الضغط على أسعار فول الصويا وتؤثر على مجمع الحبوب الأوسع نطاقًا.

- أضافت المنافسة المستمرة من الإمدادات البرازيلية الأرخص إلى النبرة الهبوطية، على الرغم من التقارير التي تفيد بأن الصين قد كثفت مزادات فول الصويا الاحتياطية الحكومية وزادت مشتريات فول الصويا الأمريكية.

- تشير التقديرات إلى أن الصين قد حصلت على أكثر من نصف الـ 12 مليون طن من فول الصويا التي تقول واشنطن إن بكين التزمت بشرائها بحلول أوائل عام 2026.

- توفر البيانات الرسمية صورة جزئية فقط لوتيرة الشراء. أبلغت وزارة الزراعة الأمريكية عن بيع أقل من 5 ملايين طن متري من فول الصويا إلى الصين، على الرغم من أن التجار يعتقدون أن الحجم الفعلي أعلى. تم بيع ما يقرب من 3 ملايين طن متري إلى “وجهات غير معروفة”، وهي شحنات يمكن إعادة توجيهها في النهاية إلى الصين وقت التصدير.

- كما أدى اختلاف المواعيد النهائية التي استشهد بها المسؤولون الأمريكيون إلى تأجيج الارتباك. في حين أشارت واشنطن في البداية إلى أنه سيتم تحقيق الهدف بحلول نهاية العام، أشارت التعليقات اللاحقة إلى أنه يمكن إكمال المشتريات بحلول نهاية فبراير، عندما تبدأ واردات الصين الموسمية من البرازيل في الزيادة عادةً.

- أدى عدم اليقين بشأن توقيت الشحن، وتوقعات الحصاد البرازيلي القياسي، والمنافسة القوية من الإمدادات الأمريكية الجنوبية الأرخص إلى دفع العقود الآجلة لفول الصويا في شيكاغو إلى الانخفاض بنسبة 9٪ تقريبًا من ذروتها في نوفمبر، مما أضاف إلى الضغط المالي على المزارعين الأمريكيين.

الرسم البياني 5: أسعار فول الصويا في مجلس شيكاغو التجاري (دولار أمريكي/طن متري)

النظرة المستقبلية:

- التعلم الآلي: هبوطي لفول الصويا في مجلس شيكاغو التجاري في يناير، مع الاتجاه الجانبي بعد ذلك

- التحليل الفني: هبوطي على المدى القصير على مؤشر التباعد التقارب (MACD)، وصعودي على المدى الطويل حيث أن الأسعار فوق المتوسطات المتحركة

- رأي المحلل: يحذر الخبراء من أن الوضع معقد وقد ينتهي الأمر بالولايات المتحدة بمخزونات كبيرة من فول الصويا. قد تظل الأسعار أقل من مستويات العام الماضي، ولكن ليس بالقدر الذي كان متوقعًا في السابق. موسميًا، تميل أسعار فول الصويا إلى الارتفاع حتى مايو ثم تنخفض.

الرسم البياني 6: نظرة التعلم الآلي لأسعار فول الصويا في مجلس شيكاغو التجاري (دولار أمريكي/طن متري)