# 29 ديسمبر: نظرة إلى الوراء في عام 2025؛ طلبات ما قبل رأس السنة الصينية؛ الموانئ تستعد للعودة إلى قناة السويس

يبدأ الاندفاع قبل رأس السنة الصينية، وتستعد الموانئ الأوروبية للعودة إلى قناة السويس، ونظرة إلى الوراء على عام مضطرب في مجال الخدمات اللوجستية

توقعات الأسعار

يبدأ الاندفاع قبل رأس السنة الصينية

بينما يتباطأ العمل خلال العطلات بين عيد الميلاد ورأس السنة الجديدة، تستعد ممرات التجارة بين آسيا وأوروبا لبداية متقلبة لعام 2026. بينما ننظر إلى شهر يناير، فإن “الاندفاع التقليدي قبل رأس السنة الصينية” قد بدأ رسميًا.

مساحة ضيقة وأسعار مرتفعة

من المرجح أن يواجه الشاحنون العائدون إلى مكاتبهم في أوائل شهر يناير سوقًا ضيقًا. من المتوقع أن تكون المساحة محدودة في الأسابيع المقبلة حيث تدير شركات النقل تخصيصات السعة بشكل صارم. مدفوعة بحجم نهاية العام القوي والطلب الموسمي، ارتفعت الأسعار الفورية بالفعل لمدة ثلاثة أسابيع متتالية. نتوقع أن تستغل شركات النقل الكبرى (بما في ذلك Maersk و CMA CGM و MSC) هذا الأمر من خلال تطبيق رسوم ذروة الموسم (PSS) وزيادات الأسعار الجديدة التي تدخل حيز التنفيذ على الفور في العام الجديد.

التحميل المسبق

بالإضافة إلى الذروة الموسمية المعتادة (تبدأ السنة الصينية الجديدة في منتصف شهر فبراير)، فإن ضعف موثوقية الجدول الزمني يدفع العديد من الشاحنين إلى “التحميل المسبق” للبضائع (الشحن في وقت أبكر من المعتاد لتجنب التأخيرات المحتملة).

نظرة عامة: عمليات الإبحار الفارغة بعد العطلات

تتطلع شركات النقل بالفعل إلى ما بعد الذروة. لمواءمة السعة مع انخفاض الطلب المتوقع *بعد* العطلات، أعلنت Gemini Cooperation بالفعل عن عمليات إبحار فارغة في أواخر شهر فبراير (الأسبوعان 8 و 9). ([The Loadstar](https://theloadstar.com/new-asia-europe-peak-season-underway-as-ocean-spots-stay-strong/))

الموانئ تستعد للعودة إلى السويس بعد توجه السفن الأولى شرقًا

في حين أن إعادة فتح طريق البحر الأحمر بالكامل لا يزال قيد الانتظار، فإن أواخر عام 2025 يمثل تحولًا واضحًا: تعود شركات النقل بحذر إلى قناة السويس، ولكن في الوقت الحالي، حصريًا تقريبًا فيالاتجاه الجنوبي/الشرقي(من أوروبا/الولايات المتحدة إلى آسيا).

المنطق تشغيلي في المقام الأول. تمثل السفن العائدة إلى آسيا (غالبًا فارغة أو بحمولات أخف) ملف تعريف مخاطر أقل مقارنة بالسفن المتجهة غربًا والمحملة بالكامل. علاوة على ذلك، فإن استخدام قناة السويس في رحلة العودة يقلل من وقت العبور بمقدار 7 إلى 10 أيام مقارنة بطريق رأس الرجاء الصالح، مما يساعد شركات النقل على إعادة ضبط الجداول الزمنية المعطلة وتحسين توافر السفن في آسيا.

الحالة حسب شركة النقل

تختلف الاستراتيجيات بشكل كبير عبر السوق.

- CMA CGM

- قادت الطريق من خلال إعادة تفعيل طريق السويس بنشاط (الجنوب/المتجه إلى آسيا) لخدمات معينة.

- Ocean Alliance (COSCO, OOCL, Evergreen)

- تتبع إلى حد كبير قيادة الشريك CMA CGM (الجنوب/المتجه إلى آسيا).

- Maersk

- أجرت تجربة في ديسمبر 2025 عن طريق إرسال سفينة (*Maersk Sebarok*) عبر القناة في اتجاه الجنوب/المتجه إلى آسيا.

- ومع ذلك، تؤكد Maersk أن هذه “تجربة لسفينة واحدة” وليست بداية لعودة الشبكة الكاملة. لا يزال الحذر هو شعارهم.

- Hapag-Lloyd

- لا تزال الأكثر حذرًا. صرح الرئيس التنفيذي رولف هابن جانسن بأن أي عودة (الجنوب/المتجه إلى آسيا) يجب أن تكون “تدريجية ومنظمة”. لم يتم تأكيد أي تغييرات كبيرة في التوجيه حتى الآن.

- MSC

- تواصل إجراء اختبارات فردية للسفن (الجنوب/المتجه إلى آسيا) ولكنها لم تلتزم بعد بالتحول الكامل للشبكة.

- Premier Alliance

- تستعد لاستئناف رحلات البحر الأحمر، ولكن هذا ممكن فقط إذا تأكدت شركات النقل من أن الحوثيين قد توقفوا عن مهاجمة السفن.

الموانئ الأوروبية تستعد للتأثير: ماذا لو عاد التدفق إلى الشمال؟

في حين أن الحركة الحالية تتجه في الغالب نحو آسيا، فإن الموانئ الأوروبية تستعد بالفعل للحظة التي يتحول فيها التدفق إلىالشمال (الغرب)عبر السويس.

الشاغل الرئيسي هو“التجميع”.إذا قررت شركات النقل بشكل جماعي تبديل الطريق الأقصر مرة أخرى إلى أوروبا، فستصل هذه السفن في وقت واحد مع السفن التي لا تزال تكمل الرحلة الأطول حول رأس الرجاء الصالح. وهذا يخلق “موجة مزدوجة” من الوصول في نافذة زمنية قصيرة جدًا.

استعدادات الموانئ للعودة إلى الغرب (الشمال)

تتخذ الموانئ إجراءات نشطة لإدارة الذروة المتوقعة:

- أنتويرب-بروج:تروج لـ “الخدمات اللوجستية الليلية” في المحطات والمستودعات لتوزيع الحمولة وتقوم بتطبيق الأدوات الرقمية (مثل وحدة المعالجة المركزية) لتبسيط عمليات الاستلام.

- هامبورغ:تحذر من أنه على الرغم من أنها تنسق على مدار الساعة طوال أيام الأسبوع، فمن المحتمل أن تكون أوقات الانتظار “لا مفر منها” إذا قامت العديد من شركات النقل بتغيير الطرق في وقت واحد.

- روتردام:تجري تحليلات التأثير وتحث السوق على استخدام منصات البيانات في الوقت الفعلي (مثل Portbase) لتوقع ذروة الوصول.

([The Loadstar](https://theloadstar.com/europes-ports-prepare-for-the-inevitable-volatility-from-a-return-to-suez/))

نظرة إلى الوراء في عام 2025

الشحن البحري

في عام 2025، كافحت شركات النقل للحفاظ على السيطرة. على الرغم من جهودهم، جعلت القدرة الزائدة الهيكلية والمنافسة الشرسة من المستحيل تحديد اتجاه السوق لفترة طويلة.

- الربع الأول والربع الثاني: الذروة الوهمية.شهد العام ارتفاعًا مفاجئًا في الأسعار في تجارة آسيا وأمريكا، مدفوعًا بالشاحنين الذين يسارعون في شحن البضائع للتغلب على التعريفات الأمريكية. ومع ذلك، كانت هذه الذروة مصطنعة. بمجرد أن أضافت شركات النقل القدرة للاستفادة منها، اختفى الطلب وانهارت الأسعار.

- الربع الثالث: حرب الأسعار.بحلول الصيف، انقسم السوق. على الرغم من أن السفن في تجارة آسيا وأوروبا كانت ممتلئة فعليًا، إلا أن الأسعار انخفضت بشكل حاد. السبب؟ منافسة شديدة. قاتلت شركات النقل من أجل حصتها في السوق بدلاً من الحفاظ على الانضباط السعري، مما أدى إلى اندلاع حرب أسعار.

- الربع الرابع: الحد الأدنى الاصطناعي.لتعزيز موقفهم في مفاوضات عقود 2026، ألغت شركات النقل عمليات الإبحار بشكل عدواني (عمليات الإبحار الفارغة). وقد أدى هذا بنجاح إلى إنشاء حد أدنى اصطناعي للأسعار لآسيا وأوروبا، على الرغم من أن سوق عبر المحيط الأطلسي ظل ضعيفًا.

ملخص:ندخل عام 2026 بأسعار مدعومة بشكل مصطنع. أظهرت شركات النقل أنها يمكن أن تؤدي إلى ارتفاعات قصيرة الأجل، لكن المشكلة الأساسية، وهي وجود عدد كبير جدًا من السفن، لم يتم حلها. ([The Loadstar](https://theloadstar.com/the-year-in-container-shipping-rates/))

محددات الأسعار أم متلقو الأسعار؟ كيف لعبت شركات النقل لعبة الأسعار في عام 2025

تميز المشهد الناقل في عام 2025 بانقسام استراتيجي حاد، بعيدًا عن سوق “مقاس واحد يناسب الجميع”.

- المعتدي (MSC):عملت كصياد حجم مهيمن. ضخت MSC قدرة كبيرة بشكل عدواني وأعطت الأولوية لحصة السوق على الانضباط السعري، وقبلت التقلبات العالية لتأمين هيمنة الشبكة.

- المنضبطون (Hapag-Lloyd, Maersk, CMA CGM):عملوا كمهندسي أسعار. بدلاً من مطاردة الحجم، ركزوا على حماية الهامش من خلال زيادات الأسعار “الصادمة” والرسوم الإضافية وسحب القدرات لهندسة الاستقرار قبل محادثات عقد 2026.

- المتابعون (التحالف الأول):عانوا من القيود التشغيلية وثغرات الحمولة. ونتيجة لذلك، فقد عملوا كمتلقين للأسعار، وتفاعلوا مع تحركات السوق بدلاً من تحديدها.

([The Loadstar](https://theloadstar.com/price-setters-or-price-takers-how-the-box-lines-played-the-rate-game-in-2025/))

سوق الشحن الجوي 2025

كان عدم اليقين هو الموضوع الرئيسي لعام 2025. لم يأت النجاح من التخطيط طويل الأجل، بل من القدرة على التفاعل بشكل أسرع من المنافسة.

- الربع الأول: الاندفاع في التعريفاتبدأ العام بحجم كبير، لكن المظاهر كانت خادعة. كان هذا في الغالب “تحميلًا مسبقًا”: الشاحنون الذين يسارعون في شحن البضائع لتجنب التعريفات الأمريكية القادمة. بمجرد أن تلاشت هذه الحاجة الملحة، أصبح من الواضح أن الطلب الأساسي كان في الواقع ضعيفًا.

- التحول التنظيميغيرت القواعد الجديدة المتعلقة بشحنات “de minimis” (ذات القيمة الصغيرة) اللعبة بين عشية وضحاها. انخفضت تدفقات البضائع إلى الولايات المتحدة، لكن الأحجام لم تختف – بل انتقلت ببساطة إلى أوروبا وأمريكا اللاتينية. أثبتت مرة أخرى أن الشحن يجد دائمًا مسارًا جديدًا.

- الذروة “المفقودة”لم تحدث ذروة موسم العطلات التقليدية على الإطلاق. بدلاً من ذلك، رأينا ارتفاعات قصيرة وحادة ناجمة عن اضطرابات مثل الطقس أو السلع المحددة ذات الطلب المرتفع (مثل رقائق الذكاء الاصطناعي والأدوية). وفي الوقت نفسه، استمرت السعة العامة في النمو، مما أدى إلى الضغط على هوامش الربح.

ملخص:أظهر القطاع مرونة مع 28 شهرًا من النمو. ومع ذلك، فإن الأنماط الموسمية المتوقعة في الماضي قد ولت. نحن الآن في حالة تعديل دائمة مع استمرار ارتفاع القدرة العالمية. ([The Loadstar](https://theloadstar.com/air-cargo-market-2025-a-year-of-front-loading-fragmentation-and-forced-agility/))

📌 ازدحام الموانئ

روتردام

- متوسط التأخير~ 2 أيام.

أنتويربن

- متوسط التأخير~ 2 أيام.

الموانئ الألمانية

- هامبورغ: متوسط التأخير~ 5 أيام.

- بريمنهافن: متوسط التأخير~ 1 أيام.

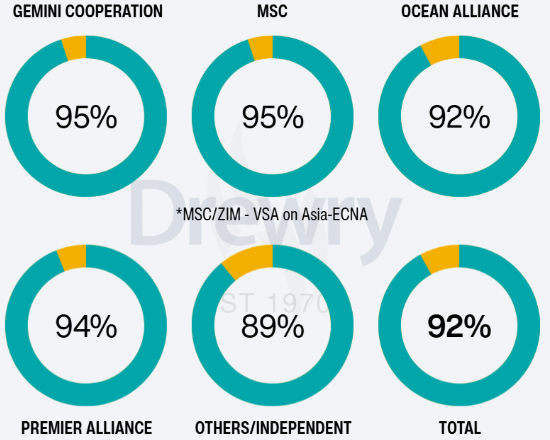

عمليات الإبحار الفارغة: معدل الإلغاء 8٪

- لا تزال أسواق الحاويات ضعيفة حيث تواصل شركات النقل تقليص سعة الشرق والغرب. من أواخر ديسمبر إلى أواخر يناير، تم سحب 8٪ من عمليات الإبحار (53 من 704).

- تتركز معظم عمليات الإلغاء على:

- أوروبا وأمريكا (45٪، بزيادة 14٪)،

- تليها طرق آسيا وأمريكا (38٪، بانخفاض 12٪)

- وأخيراً آسيا وأوروبا/البحر الأبيض المتوسط (17٪، بانخفاض 2٪).

يمثل اللون البرتقالي عمليات الإبحار الملغاة.