استغلال الأسعار العالمية المواتية، من المرجح أن تواصل الصين الاستيراد والإضافة إلى مخزونها من السكر.

نظرًا لأن الإنتاج المحلي لا يزال متخلفًا عن الاستهلاك، تظل الصين تعتمد بشكل كبير على واردات السكر.

ومع ذلك، كما هو موضح في [تقرير التحليل السابق](https://www.sugaronline.com/report/sugaronline-east-asia-sugar-report-30th-september-2025/)، تبذل العديد من البلدان الآسيوية – بما في ذلك الصين وإندونيسيا – جهودًا متضافرة لتقليل الاعتماد على الاستيراد عن طريق توسيع إنتاج السكر المحلي. لحماية مزارعي وقصب السكر المحليين، يتم فرض ضوابط استيراد أكثر صرامة. في حالة الصين، لا يزال الحظر الفعلي على شراب السكر ومسحوق الخلط المسبق التايلاندي ساري المفعول، في حين تم رفع رسوم الاستيراد على هذه المشتقات ذات القيمة المضافة من 12٪ إلى 20٪، مما يزيد من تثبيط وارداتها.

في الوقت نفسه، من المتوقع أن يؤدي الاعتدال في أسعار النفط الخام العالمية إلى إخماد الطلب على الإيثانول، مما يدفع البلدان المصدرة للسكر الرئيسية – وخاصة تلك التي لديها استهلاك محلي محدود، مثل البرازيل – إلى تحويل حصة أكبر من القصب إلى السكر بدلاً من الإيثانول. جنبًا إلى جنب مع الطقس المواتي، من المرجح أن يؤدي هذا إلى رفع إنتاج السكر في البرازيل إلى 44.7 مليون طن في 2025/26، بزيادة قدرها حوالي 2.7 مليون طن. من المتوقع أن تعالج الهند [سكرًا أكثر بنسبة 18٪](https://www.sugaronline.com/report/sugaronline-south-asia-sugar-ethanol-report-15th-december-2025/) في موسم التكسير الجاري الذي بدأ في 1 أكتوبر، في حين من المتوقع أن ينمو إنتاج باكستان بنسبة 14٪ على أساس سنوي. من المتوقع أيضًا أن تنتج تايلاند سكرًا أكثر من العام الماضي، على الرغم من الحظر الصيني المستمر على شراب السكر ومسحوق الخلط المسبق. وبالمثل، من المتوقع أن تشهد أستراليا وجنوب إفريقيا أيضًا إنتاجًا أعلى للسكر في موسم 2025/26.

نتيجة لذلك، من المتوقع أن يصل إنتاج السكر العالمي إلى 189.3 مليون طن، مقارنة بطلب استهلاك متوقع يبلغ 177.9 مليون طن، مما يؤدي إلى [فائض قدره 11.4 مليون طن](https://www.ragus.co.uk/global-sugar-market-report-november-2025/) في 2025/26. من المرجح أن يؤدي هذا العرض المفرط إلى إبقاء أسعار السكر العالمية [منخفضة](https://tradingeconomics.com/commodity/sugar) خلال موسم السكر الجاري، باستثناء الانتعاش الحاد في أسعار النفط الخام الذي يمكن أن يعيد إحياء الطلب على الإيثانول مما يؤدي إلى زيادة تحويل السكر إلى إنتاج الإيثانول.

على الرغم من الجهود الحثيثة للحد من الاعتماد على الاستيراد، من المتوقع أن تستغل الصين الأسعار العالمية الأضعف لسد فجوة العرض المحلية وبناء مخزونات احتياطية. من المتوقع أن تتراوح الواردات بين 5.0 و 5.5 مليون طن في موسم 2025/26.

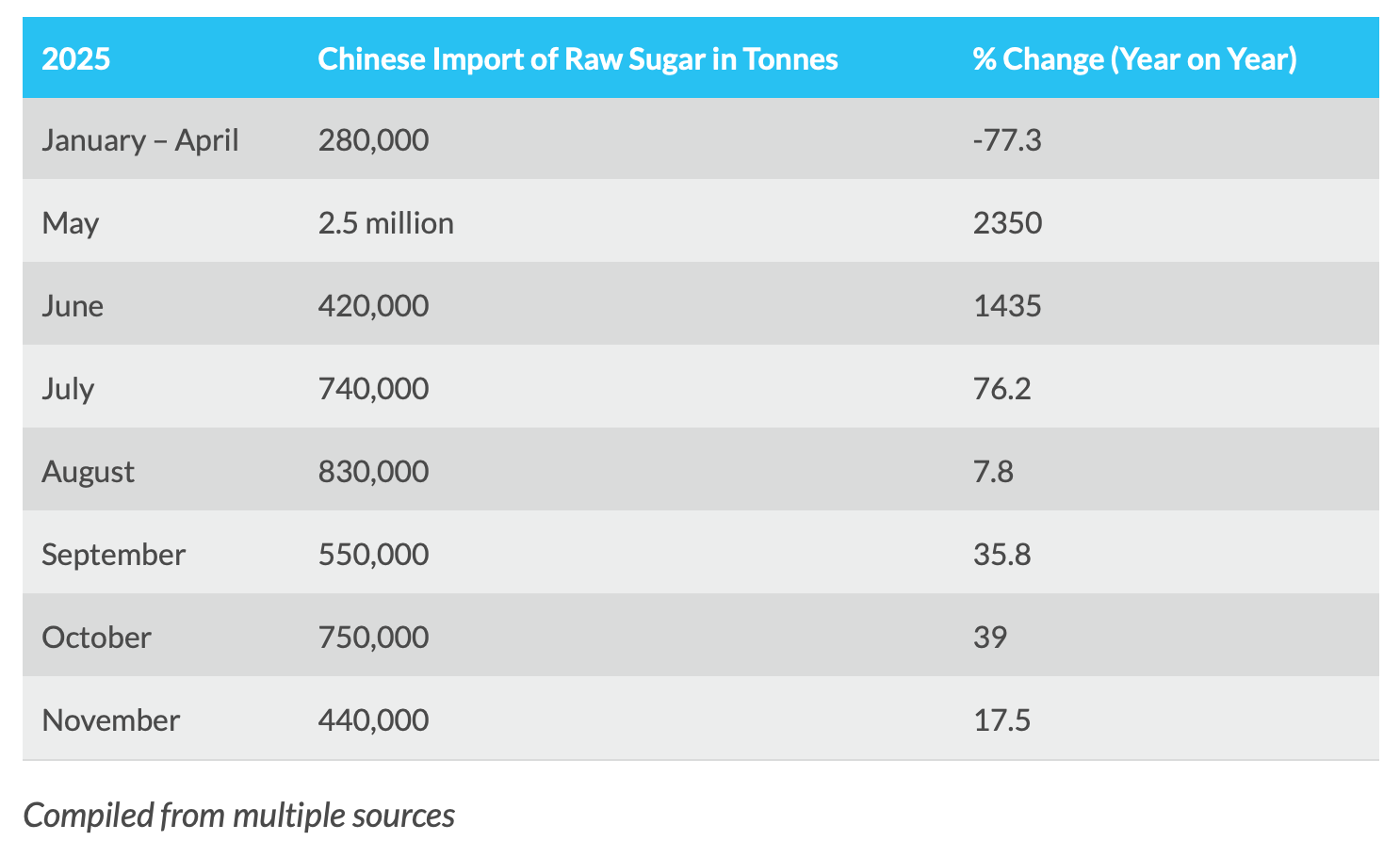

كما هو موضح أعلاه، انخفضت الواردات الصينية إلى 440,000 طن في نوفمبر، بالتزامن مع بداية التكسير المحلي والإمداد الداخلي المستقر. ومع ذلك، وصلت الواردات التراكمية خلال موسم 2025/26 إلى 1.19 مليون طن، بزيادة قدرها 9.8٪ على أساس سنوي.

يقول العاملون في الصناعة إنه في حين أن الصين ستواصل الاستفادة من الأسعار العالمية المواتية على المدى القصير عن طريق تخزين السكر، فإنه على المدى الطويل، من المتوقع أن يؤدي ارتفاع الإنتاج المحلي وزيادة استخدام [المحليات القائمة على النشا](https://www.sugaronline.com/report/sugaronline-east-asia-sugar-report-27th-november-2025/) إلى تقليل الطلب على السكر المستورد. يمكن أن يؤثر هذا الاتجاه بشدة على المصدرين الرئيسيين مثل البرازيل وتايلاند وأستراليا – خاصة إذا ظلت أسعار النفط الخام منخفضة مما سيؤدي بدوره إلى إبقاء الطلب على الإيثانول ضعيفًا.