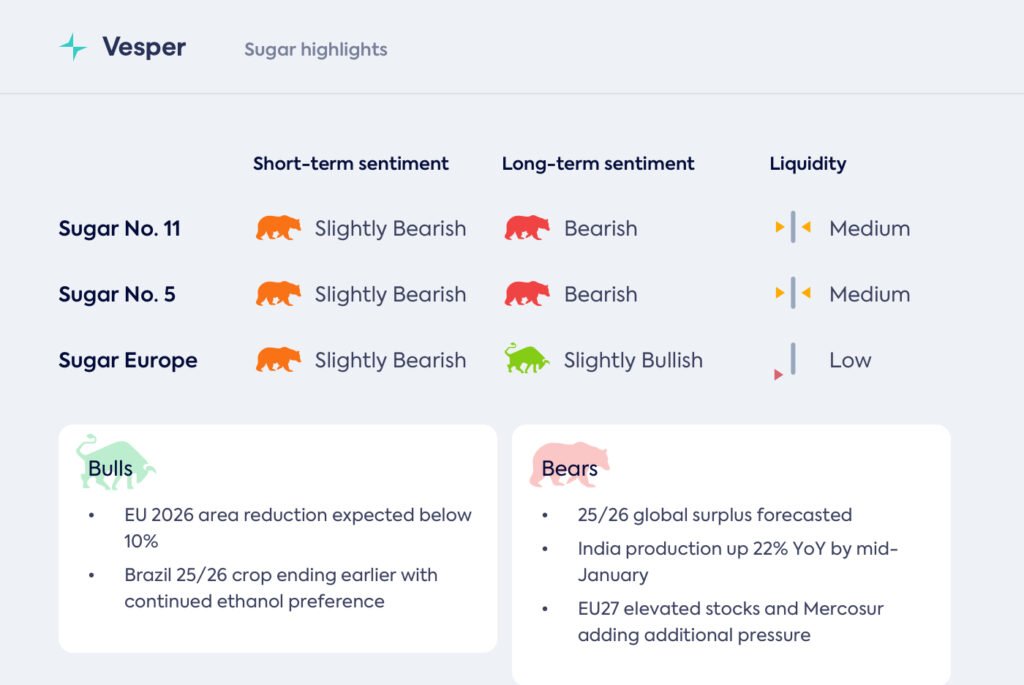

اتساع الفائض في إنتاج الهند

تراجعت أسواق السكر في منتصف يناير مع تزايد الأدلة على فرط العرض، حيث تسارع إنتاج الهند بنسبة 22% على أساس سنوي حتى منتصف الشهر ليصل إلى 15.9 مليون طن متري. في الوقت نفسه، رفع المحللون توقعات الفائض العالمي لعام 2025/26 إلى 4.7 مليون طن متري من 4.1 مليون طن متري، على الرغم من توقع انكماش حاد إلى 1.4 مليون طن متري في 2026/27 حيث تثبط الأسعار الضعيفة الإنتاج. تخلق مراكز الصناديق الطويلة القياسية في سكر لندن الأبيض مخاطر التقلبات حيث يتحد تفويض التصدير الهندي مع الإنتاج البرازيلي المرتفع المستمر على الرغم من التحول المتسارع للإيثانول الواضح في مزيج السكر البالغ 21.2% في أواخر ديسمبر.

تُظهر المناطق المنتجة الرئيسية مسارات متباينة حيث يتجاوز الحصاد الهندي المدفوع بالأمطار الموسمية المواتية الموسم السابق، وتنتقل البرازيل نحو تفضيل الإيثانول مع الحفاظ على إنتاج تراكمي قوي، وينفذ المصنعون الأوروبيون تخفيضات مجزأة في مساحة 2026/27 تتراوح من متواضعة إلى عدوانية وسط عدم اليقين في التنفيذ، مما يترك الأسواق جيدة الإمداد على المدى القريب بينما تظل تحولات التخصيص المستمرة في البرازيل واستجابات الإنتاج غير المتكافئة في أوروبا تكتنف توافر الموسم المقبل.

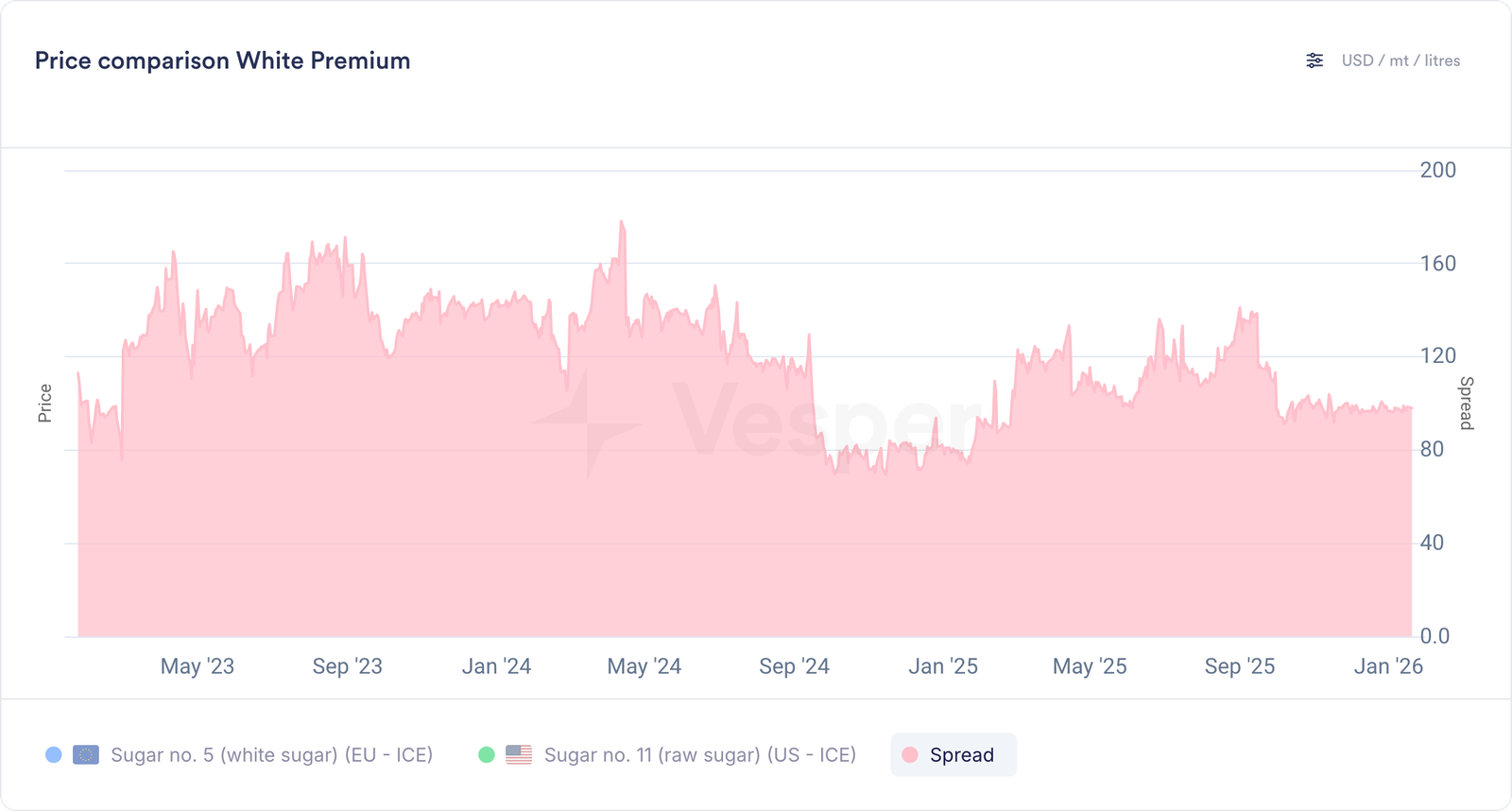

الأسعار العالمية

- انخفض سعر السكر رقم 11 (الخام) (20/01/2026) إلى 14.72 دولارًا أمريكيًا للرطل

- انخفض سعر السكر رقم 5 (الأبيض) (20/01/2026) إلى 423 دولارًا أمريكيًا للطن المتري

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- يبلغ مؤشر أسعار فيسبير في ألمانيا (21/01/2026) للسكر 445 يورو للطن المتري DAP، ويبلغ سعر سكر VPI في هولندا 445 يورو للطن المتري DAP، وسعر سكر VPI في بولندا 435 يورو للطن المتري DAP، وسعر سكر VPI في إسبانيا 500 يورو للطن المتري DAP؛

- يبلغ مؤشر أسعار فيسبير في غرب الاتحاد الأوروبي لهذا الأسبوع (21/01/2026) 445 يورو للطن المتري DAP، و VPI في جنوب الاتحاد الأوروبي 505 يورو للطن المتري DAP، و VPI في شرق الاتحاد الأوروبي 460 يورو للطن المتري DAP؛

- تستمر عمليات المعالجة في المناطق الشمالية، بما في ذلك الدول الاسكندنافية والمملكة المتحدة، حيث يشكل الطقس البارد خطرًا محدودًا على البنجر المخزن بشكل صحيح، في حين تشير التوقعات الأولية للمنطقة المتعاقد عليها لعام 2026/27 إلى تخفيضات تقل عن 10%، مما قد يؤدي إلى إنتاج في نطاق 16 مليون طن متري منخفضًا بافتراض الظروف المتوسطة؛

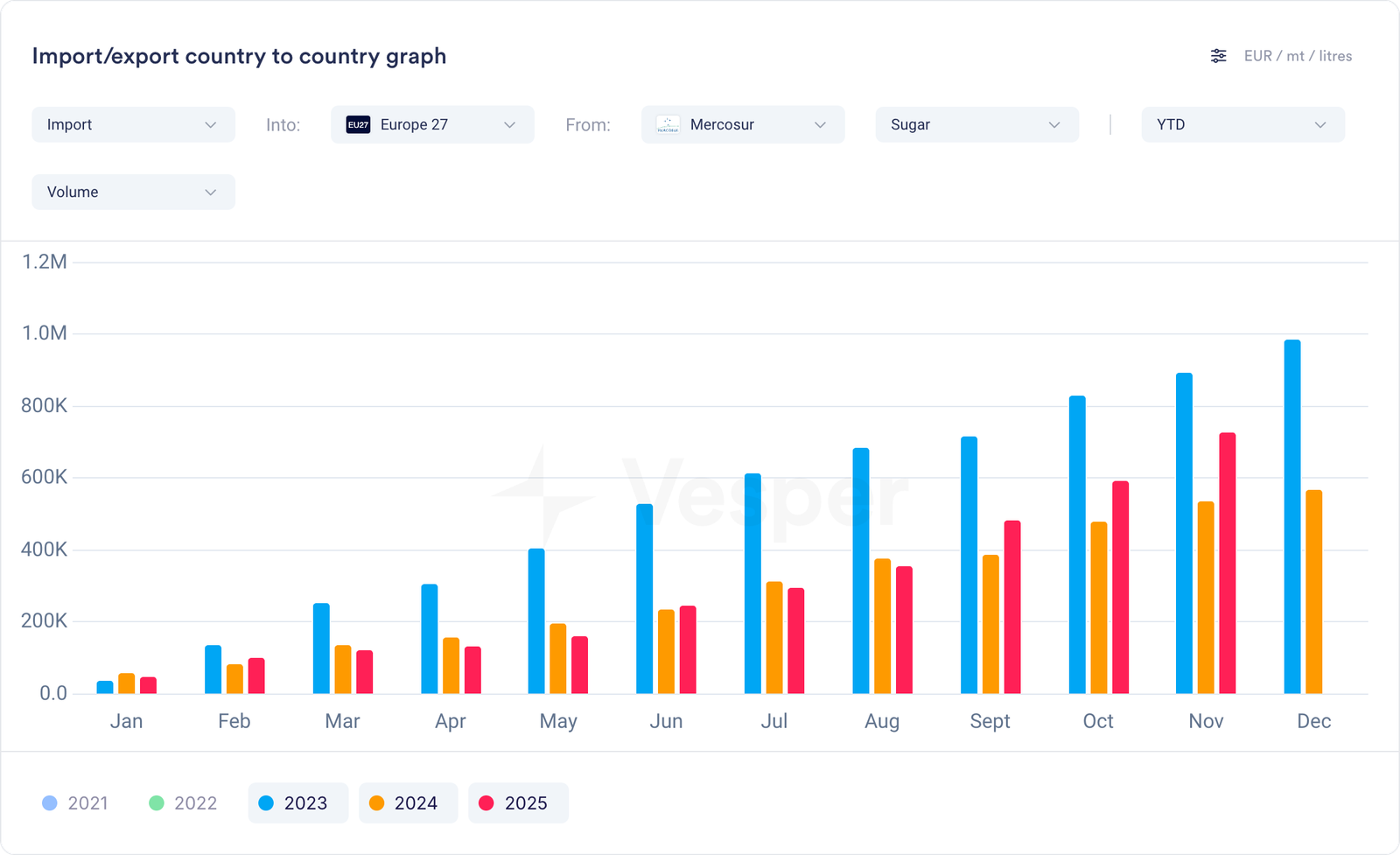

- تم توقيع اتفاقية التجارة في ميركوسور في باراغواي في 17 يناير بعد 25 عامًا من المفاوضات، مما يمنح البرازيل إمكانية الوصول المعفاة من الرسوم الجمركية لحصة سكر القصب الخام البالغة 180,000 طن متري (كانت تخضع سابقًا لرسوم الحصص) وباراغواي حصة جديدة معفاة من الرسوم الجمركية تبلغ 10,000 طن متري، إلى جانب حصة إيثانول تبلغ 450,000 طن متري للصناعة الكيماوية و 200,000 طن متري للاستخدامات الأخرى بما في ذلك الوقود بمعدل ثلث الرسوم الجمركية على مدى خمس سنوات، في انتظار التصديق من قبل الدول الأعضاء في الاتحاد الأوروبي والبرلمان الأوروبي؛

الرسم البياني 2: واردات السكر الشهرية من الاتحاد الأوروبي 27 من ميركوسور بالآلاف من الأطنان

- خصصت المفوضية 45 مليار يورو في تدابير التعويض لمعالجة مخاوف القطاع الزراعي بشأن ميركوسور مع تعليق ضريبة الكربون على الأسمدة المستوردة في 7 يناير بعد احتجاجات المزارعين، وتجنب زيادة التكلفة المقدرة بـ 40 يورو للهكتار والتي كانت ستزيد من الضغط على الهوامش؛

- تظل الأسعار مستقرة عند المستويات السابقة في حين أن الإعفاء من المعالجة الداخلية لا يزال غير جذاب لمعظم المستوردين، مما يجعل سكر الاتحاد الأوروبي أكثر قدرة على المنافسة محليًا؛

- تتكثف المناقشات الصناعية حول الحاجة إلى إطار عمل محدث لمنظمة السوق المشتركة حيث أن هيكل 2013 الحالي لم يعد يعكس واقع السوق، مع انخفاض الاستهلاك مدفوعًا بالمخاوف الصحية والتطبيقات الجديدة للبنجر في قطاعات الغاز الحيوي والوقود الحيوي والأعلاف الحيوانية التي تتطلب نهجًا تنظيميًا أوسع نطاقًا يتجاوز الإطار التقليدي الذي يركز على الغذاء؛

النظرة المستقبلية

لا تزال النظرة قصيرة الأجل هبوطية حيث يختتم الموسم الحالي بمخزونات مرتفعة، في حين أن توقيع ميركوسور يضيف ضغطًا تنافسيًا من خلال حصة البرازيل المعفاة من الرسوم الجمركية البالغة 180,000 طن متري. تتحول الرؤية طويلة الأجل بحذر إلى الصعودية حيث يمكن أن تؤدي تخفيضات المنطقة المتعاقد عليها لعام 2026/27 التي تقل عن 10% إلى إنتاج يصل إلى نطاق 16 مليون طن متري منخفضًا من حوالي 17 مليون طن متري في الموسم الحالي، على الرغم من أن التنفيذ لا يزال غير مؤكد مع استجابات المنتجين المجزأة التي تخلق تعديلًا غير متساوٍ للعرض عبر المنطقة.

البرازيل

- يبلغ سعر السكر البلوري (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (20/01/2026) 422 دولارًا أمريكيًا للطن المتري؛

- يبلغ سعر السكر المكرر (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (20/01/2026) 425 دولارًا أمريكيًا للطن المتري؛

- يبلغ سعر السكر الخام (BR، سعر الشريك، تسليم ظهر السفينة سانتوس) (20/01/2026) 329 دولارًا أمريكيًا للطن المتري؛

- قامت مطاحن وسط وجنوب البرازيل بطحن 600.4 مليون طن متري من القصب في 2025/26 من أبريل حتى نهاية ديسمبر، بانخفاض 2.3% على أساس سنوي من 614.4 مليون طن متري، مع ارتفاع إنتاج السكر بنسبة 0.9% إلى 40.2 مليون طن متري على الرغم من انخفاض أحجام الطحن حيث زادت المطاحن تخصيص السكر إلى 50.8% مقابل 48.2% في الموسم السابق، في حين انخفض إجمالي إنتاج الإيثانول بنسبة 5.1% إلى 30.8 مليار لتر مع انخفاض الرطوبة بنسبة 7.9% إلى 19.1 مليار لتر وبقاء اللامائي دون تغيير عند 11.8 مليار لتر؛ انخفض متوسط العائد على الطن بنسبة 2.2% إلى 138.4 كجم/طن؛

- أظهر النصف الثاني من شهر ديسمبر أداء طحن قويًا مع معالجة 2.2 مليون طن متري من القصب (بزيادة 26.6% على أساس سنوي)، ومع ذلك انخفض إنتاج السكر بنسبة 14.9% إلى 56 ألف طن وارتفع إجمالي الإيثانول بنسبة 14.9% إلى 561 مليون لتر، حيث انهار مزيج السكر إلى 21.2% مقابل 32.7% في نفس الفترة من العام الماضي مما يعكس تحول الإيثانول المكثف في حين تحسن متوسط العائد على الطن بنسبة 3.4% إلى 127.5 كجم/طن؛

- في الأيام الـ 11 الأولى من شهر يناير، صدرت البرازيل 1.42 مليون طن متري، بزيادة 37.9% من 1.03 مليون طن متري في نفس الفترة من العام الماضي. تقترب الصادرات المحتملة من نفس مستوى يناير 2025 عند تحليل الصادرات اليومية حوالي 3.5 مليون طن متري؛

- تأثير قطاعي محدود محتمل من اتفاقية ميركوسور على الرغم من حصة الإيثانول البالغة 650,000 طن (450,000 معفاة من الرسوم الجمركية، 200,000 بتعريفة مخفضة)، وهو ما يمثل ثلاثة أضعاف واردات الاتحاد الأوروبي من البرازيل لعام 2025، حيث لا تمثل الصادرات سوى 4% من الإنتاج المحلي، في حين أن حصة السكر المعفاة من الرسوم الجمركية البالغة 180,000 طن لا تزال أقل بكثير من مستويات الشحن لعام 2025 البالغة حوالي 850,000 طن متري إلى سوق الاتحاد الأوروبي؛

- تشير توقعات الصناعة لعام 2026/27 إلى زيادة في الطحن بنسبة 3% لتصل إلى 615 مليون طن متري عندما تبدأ الحملة في أبريل، على الرغم من أن مزايا هوامش الإيثانول المستمرة من المرجح أن تبقي مزيج السكر أقل من 50.8% في الموسم الحالي، مما يحد من نمو الإنتاج المحتمل على الرغم من ارتفاع أحجام القصب؛

النظرة المستقبلية

لا تزال النظرة قصيرة الأجل هبوطية حيث يحافظ إنتاج الموسم الحالي البالغ 40.2 مليون طن متري على إمدادات وفيرة على الرغم من انهيار مزيج السكر في أواخر ديسمبر إلى 21.2%، مع وتيرة تصدير قوية في يناير تشير إلى استمرار التوافر. الرؤية طويلة الأجل هبوطية حيث من المحتمل أن تعوض الزيادة المتوقعة في الطحن بنسبة 3% إلى 615 مليون طن متري تفضيل الإيثانول المستمر، مع إظهار المطاحن لمرونة التخصيص السريع في حين تظل حصص ميركوسور أقل بكثير من مستويات الشحن الحالية، مما يخلق تأثيرًا تنافسيًا محدودًا.

الهند

- يبلغ سعر السكر البلوري (IN، سعر الشريك، EXW Kolhapur) (31/12/2025) 409 دولارات أمريكية للطن المتري؛

- ارتفع إنتاج السكر في الهند في الفترة من 1 أكتوبر إلى 15 يناير 2025/26 بنسبة 22% على أساس سنوي ليصل إلى 15.9 مليون طن متري، مدفوعًا بأمطار موسمية مواتية وزيادة مساحة قصب السكر، مما يحافظ على زخم قوي خلال فترة الطحن في منتصف الموسم؛

- تتراوح تقديرات إنتاج الموسم الكامل من 31 مليون طن متري من ISMA (بزيادة 18.8% على أساس سنوي من توقعات نوفمبر) إلى 35.25 مليون طن متري من USDA FAS (بزيادة 25% على أساس سنوي)، مما يعكس وجهات نظر متباينة بشأن الإنتاج النهائي، على الرغم من أن كل ذلك يشير إلى زيادة كبيرة على الحملة السابقة؛

- أذنت الحكومة بحصة تصدير تبلغ 1.5 مليون طن متري للموسم 2025/26، مع إشارة سكرتير الغذاء إلى إمكانية إضافة أحجام إضافية لمعالجة تخمة العرض المحلية، مما يمثل تحولًا عن قيود التصدير المفروضة في 2022/23 بعد أن حدت أوجه القصور في الإنتاج من التوافر؛

- خفضت ISMA تقديرها للسكر المحول إلى إنتاج الإيثانول إلى 3.4 مليون طن متري من توقعات يوليو البالغة 5 ملايين طن متري، مما قد يؤدي إلى تحرير أحجام إضافية للاستهلاك المحلي أو التصدير حيث يتكيف برنامج الوقود الحيوي مع توافر السكر الأعلى؛

النظرة المستقبلية

لا تزال النظرة قصيرة الأجل هبوطية حيث يؤدي ارتفاع الإنتاج إلى خلق فرط في العرض المحلي مع وصول الإنتاج في منتصف يناير بالفعل إلى 15.9 مليون طن متري، مما يدعم دراسة الحكومة لتفويض تصدير إضافي يتجاوز حصة 1.5 مليون طن متري الأولية. الرؤية طويلة الأجل محايدة إلى هبوطية قليلاً حيث من شأن الإنتاج المقدر بـ 31-35 مليون طن متري أن يتجاوز بشكل كبير الاستهلاك المحلي، على الرغم من أن توقعات 2026/27 تعتمد على أنماط الأمطار الموسمية، والقرارات السياسية بشأن تحويل الإيثانول، وموقف الحكومة من التصدير بمجرد استيعاب الفائض الحالي.