الأسبوع 5: الطاقة والصادرات تدعمان زيت النخيل في الوقت الذي يتحول فيه المشترون إلى الحساسية للسعر

ارتفعت أسعار الزيوت النباتية بشكل متفاوت، مدفوعة بمكاسب زيت النخيل بفضل الصادرات القوية في يناير وأسواق الطاقة الأكثر استقرارًا، بينما وسعت أسعار زيت فول الصويا ارتفاعها ولكنها واجهت مقاومة في الطلب. ألغى المشترون الهنود شحنات زيت فول الصويا من أمريكا الجنوبية وسط ضعف الروبية وارتفاع علاوات الأسعار على زيت النخيل، مما يسلط الضوء على حساسية الطلب عند مستويات الأسعار المرتفعة. استقرت أسعار بذور اللفت بشكل متواضع، وتراجعت أسعار زيت عباد الشمس بسبب ضعف اهتمام الشراء، وظل زيت جوز الهند منخفضًا وسط وفرة المعروض وعلاوة ضيقة على زيت نواة النخيل. وفي الوقت نفسه، انخفضت أسعار زيت الزيتون بشكل طفيف حيث استمرت أحجام التصدير القوية والإمدادات الإسبانية الوفيرة في الحد من الارتفاع.

أجور شحن الزيوت النباتية

- ظل معدل الشحن لناقلة زيت نباتي سعة 40,000 طن متري في المضيق (ماليزيا/إندونيسيا) إلى روتردام عند 78 دولارًا أمريكيًا للطن المتري.

- ظل معدل الشحن لناقلة زيت نباتي سعة 15,000-18,000 طن متري في المضيق (ماليزيا/إندونيسيا) إلى الساحل الغربي للهند عند 35 دولارًا أمريكيًا للطن المتري.

- ظل معدل الشحن لناقلة متوسطة المدى (35,000-55,000 DWT) من الساحل الشرقي لأمريكا الجنوبية إلى الهند عند 55 دولارًا أمريكيًا للطن المتري.

- ظل معدل الشحن لناقلة زيت نباتي سعة 30,000 طن متري في البحر الأسود إلى الساحل الشرقي للهند عند 55 دولارًا أمريكيًا للطن المتري.

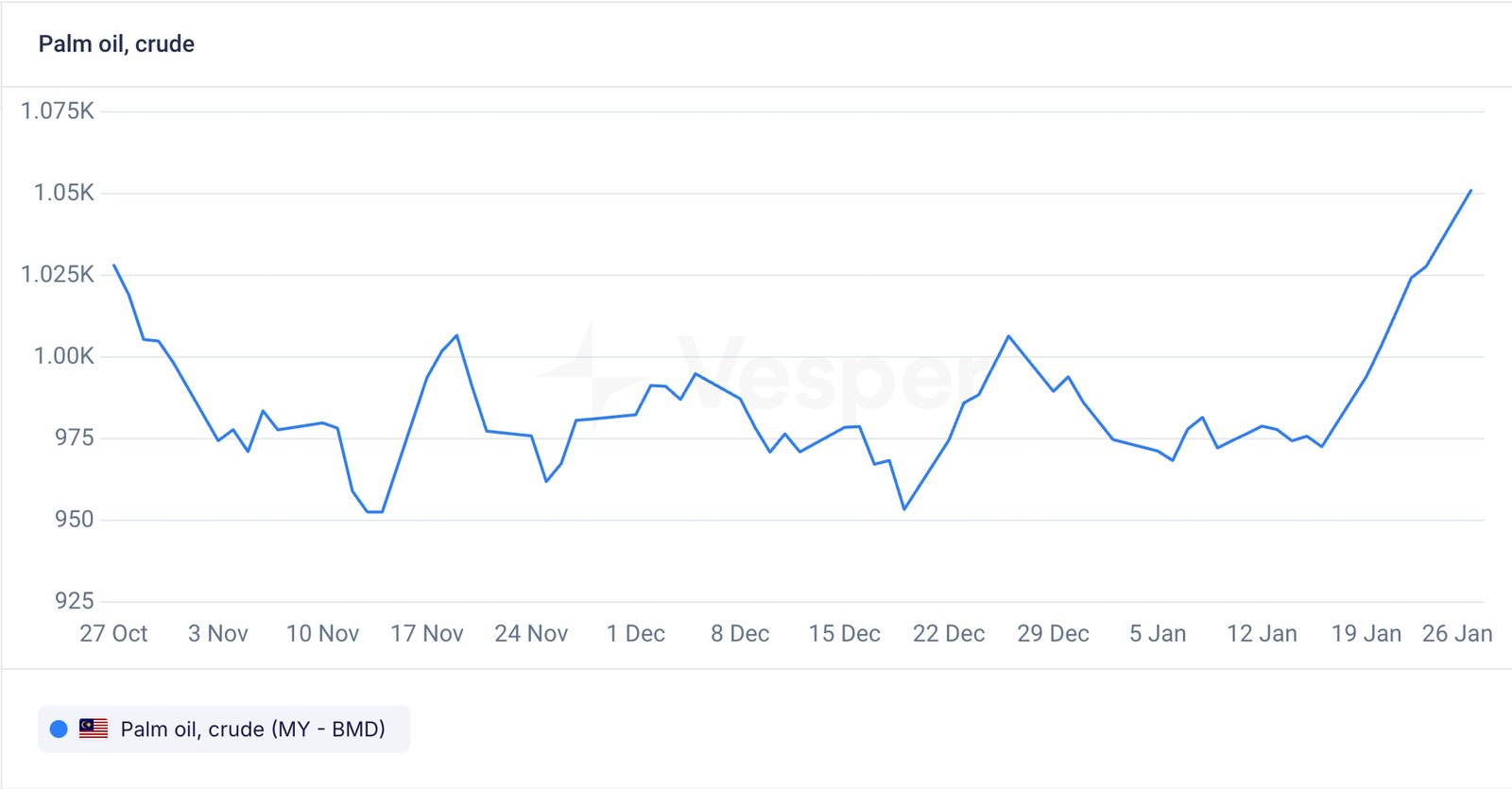

زيت النخيل

- تحركت أسعار زيت النخيل إلى الأعلى، حيث ارتفع زيت النخيل الخام BMD إلى 1,051 دولارًا أمريكيًا للطن المتري من 1,003 دولارات أمريكية للطن المتري الأسبوع الماضي، مدعومًا بالقوة في الزيوت الصالحة للأكل المنافسة وأسواق الطاقة الأكثر استقرارًا، مما أدى إلى تحسين المعنويات عبر مجمع الزيوت النباتية.

- استمرت صادرات زيت النخيل الماليزي في التعزيز في يناير، حيث وصلت الشحنات إلى 1.16 مليون طن متري للفترة من 1 إلى 25 يناير، بزيادة حوالي 8-10٪ على أساس شهري، مما يعكس اهتمامًا أقوى بالشراء قبل رأس السنة القمرية الجديدة.

- وسعت أسعار زيت النخيل مكاسبها، حيث ارتفعت عقود BMD CPO الآجلة إلى نطاق 4,170-4,225 رينغيت ماليزي للطن المتري عبر العقود القريبة، مدعومة بتقديرات التصدير القوية في يناير وتوقعات بإنتاج أضعف في الأسابيع المقبلة، على الرغم من أن المكاسب تم تحديدها جزئيًا من خلال الرينغيت الأقوى.

- لا تزال الأساسيات الأساسية داعمة، حيث أفاد خبراء الصناعة عن تحسن الطلب العالمي على الواردات – وخاصة من الهند والصين – إلى جانب الانخفاضات الموسمية في الإنتاج، في حين أن الإنتاج العالمي لزيت النخيل للفترة من أبريل إلى سبتمبر 2026 متوقع عند 43.6 مليون طن متري مقابل 44.3 مليون طن متري قبل عام، وتم تنقيح إنتاج إندونيسيا لعام 2026 بانخفاض يبلغ حوالي 1.2 مليون طن متري، مما يزيد من عدم اليقين بشأن العرض على المدى المتوسط.

الرسم البياني 1: سعر زيت النخيل الخام (دولار أمريكي/طن متري)

مجمع فول الصويا

- ارتفعت أسعار زيت فول الصويا الخام في CBOT إلى 53.99 سنتًا أمريكيًا للرطل، ارتفاعًا من 52.56 سنتًا أمريكيًا للرطل في وقت التقرير السابق، مما أدى إلى توسيع الاتجاه الصعودي الأخير.

- ضعف الطلب الهندي على زيت فول الصويا، حيث ألغى المشترون شحنات من أمريكا الجنوبية تبلغ 35,000-40,000 طن متري بسبب ضعف الروبية وارتفاع الأسعار، في حين أن اتساع العلاوة على زيت النخيل (حوالي 146 دولارًا أمريكيًا للطن المتري) يسرع التحول نحو الزيوت الاستوائية الأرخص.

- لا تزال أساسيات زيت فول الصويا البرازيلي تحت الضغط، حيث أدى فائض المعروض المحلي والتباطؤ في قطاع الديزل الحيوي إلى ارتفاع المخزونات وانخفاض السيولة في ديسمبر. أبطأت المطاحن عمليات الشراء والإنتاج وسط توقعات بحصاد كبير لعام 2026، مما أدى إلى ترك مخزونات غير مخططة عبر سلسلة التوريد.

- تضيف علاوات التصدير السلبية وأسواق الطاقة الأضعف إلى التحيز الهبوطي، حيث يركز الصين المتجدد على فول الصويا الأمريكي مما يدفع علاوات الموانئ البرازيلية إلى المنطقة السلبية، في حين أن انخفاض أسعار النفط الخام يقلل من القدرة التنافسية لزيت فول الصويا كلقيم للتغذية الحيوية بالوقود الحيوي، مما يعزز مخاطر الهبوط في أوائل عام 2026.

الرسم البياني 2: سعر زيت فول الصويا في CBOT (سنتًا أمريكيًا/رطل)

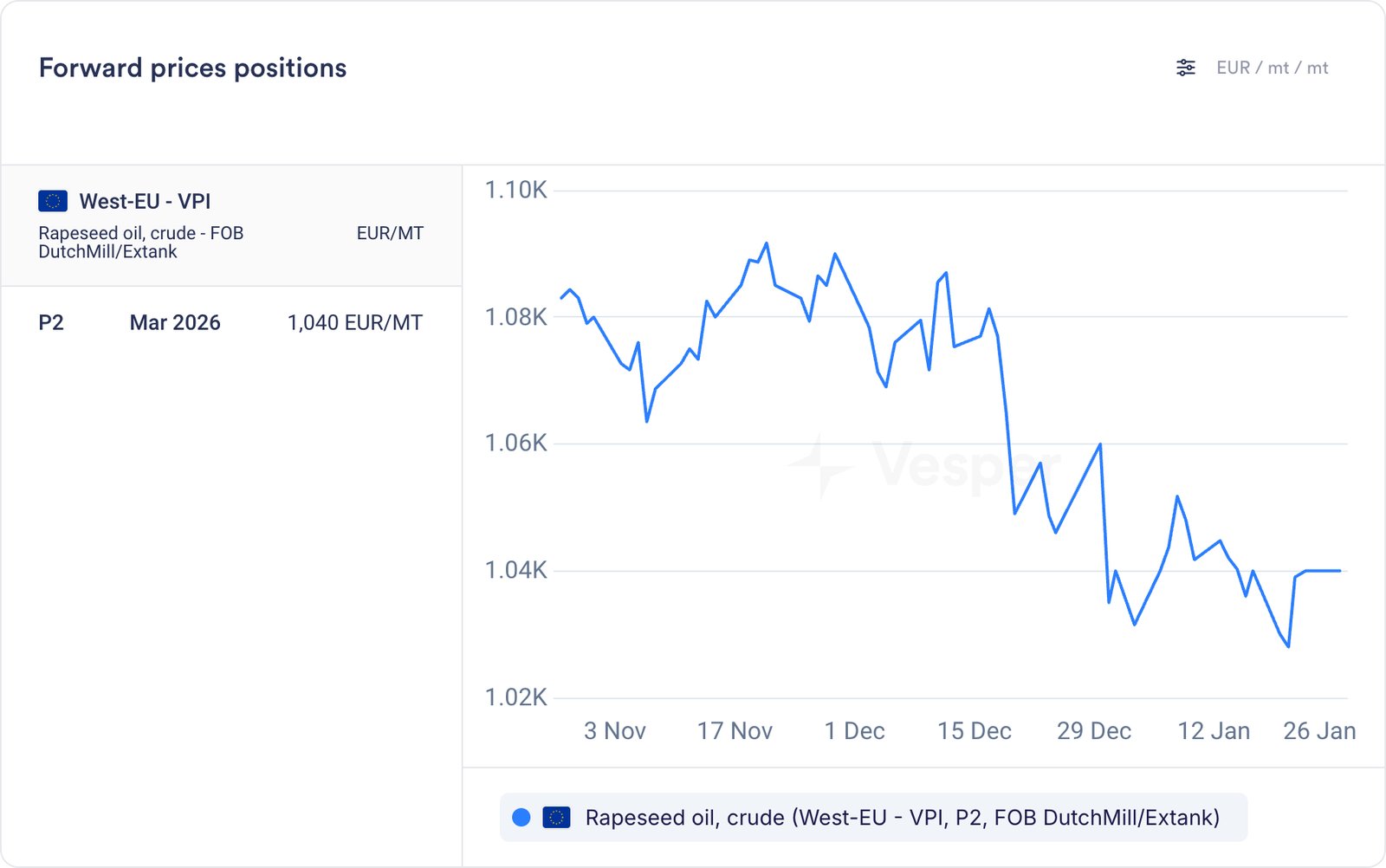

زيت بذور اللفت

- استقرت أسعار مارس لزيت بذور اللفت الخام (FOB Dutch Mill) عند 1,040 يورو للطن المتري، ارتفاعًا من 1,028 يورو للطن المتري في التقرير السابق، مما يشير إلى انتعاش متواضع في السوق الآجلة

- ارتفعت صادرات وجبة بذور اللفت الأوكرانية بنسبة 70٪ على أساس سنوي في الفترة من يوليو إلى ديسمبر 2025/26 إلى 340,000 طن متري، مدفوعة بارتفاع أحجام السحق المحلية بحوالي 800,000 طن متري، مدعومة بضرائب التصدير على بذور اللفت وتحسين هوامش المعالجة

- في حين أن السحق الأقوى يشدد من توافر بذور اللفت الخام للتصدير، فإن الاعتماد المتزايد على الصين كوجهة قد يواجه ضغوطًا إذا أعيد إدخال وجبة كندية أرخص إلى السوق الصينية بعد التخفيضات التعريفية المخطط لها

- في الصين، زادت أسعار زيت بذور اللفت الفورية بنسبة 0.7٪ منذ الأسبوع الماضي، مدعومة بضيق العرض على المدى القصير حيث لم تدخل بذور اللفت الأسترالية بعد مرحلة السحق ولا تزال المطاحن المحلية متوقفة، مع دعم التخزين في العطلات للطلب

الرسم البياني 3: أسعار زيت بذور اللفت الخام الآجلة التاريخية، FOB DutchMill (يورو/طن متري)

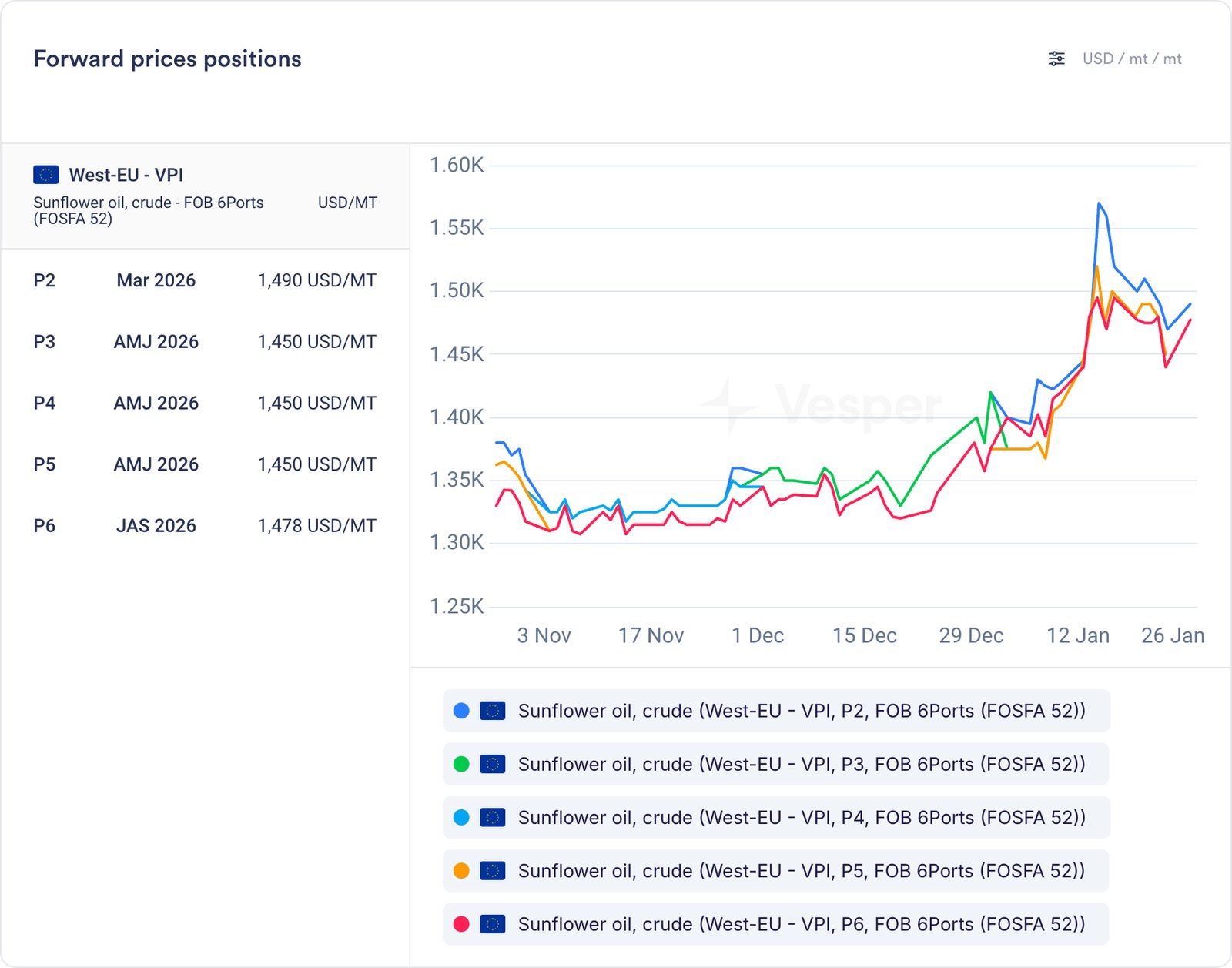

زيت عباد الشمس

- انخفضت أسعار زيت عباد الشمس العالمية بشكل طفيف، حيث تم تقييم زيت عباد الشمس الخام FOB 6 Ports (FOSFA 52) لشهر مارس 2026 عند 1,490 دولارًا أمريكيًا للطن المتري، بانخفاض من 1,510 دولارات أمريكية للطن المتري في التقرير السابق، مما يعكس ضعف اهتمام الشراء وسط ارتفاع الأسعار

- في أوكرانيا، وصلت أسعار بذور عباد الشمس إلى أعلى مستوياتها الموسمية، حيث ارتفعت إلى 29,000-30,000 وحدة عملة أوكرانية للطن المتري (590-610 دولارات أمريكية للطن المتري باستثناء ضريبة القيمة المضافة)، مدعومة بارتفاع أسعار الزيت، وضعف العملة، وتعطيل الإمدادات المستمر، على الرغم من أن نشاط المعالجة لا يزال مقيدًا بسبب نقص الطاقة والمخاطر الأمنية

- قد يؤدي ارتفاع بنسبة 2.1٪ في رسوم تصدير زيت عباد الشمس الروسي اعتبارًا من فبراير إلى الحد قليلاً من القدرة التنافسية للتصدير، مما يضيف نغمة داعمة خفيفة لأسعار البحر الأسود، على الرغم من أنه من المتوقع أن يكون التأثير الفوري على السوق محدودًا

- في غضون ذلك، وصلت صادرات زيت نباتي الأرجنتين إلى مستوى قياسي بلغ 7.8 مليون طن في عام 2025 (+8٪ على أساس سنوي)، مع الهند كوجهة رئيسية، مما يؤكد الأهمية المتزايدة للأرجنتين كمورد لفول الصويا وزيت عباد الشمس إلى آسيا

الرسم البياني 4: أسعار زيت بذور اللفت الخام الآجلة التاريخية، FOB 6Ports (دولار أمريكي/طن متري)

نظرة عامة على زيوت النخيل وفول الصويا وبذور اللفت وعباد الشمس:

نظرة عامة على زيت النخيل:

- التعلم الآلي: صعودي لـ BMD

- التحليل الفني: صعودي على المدى القصير والطويل

- رأي المحلل

- الربع الأول: من المتوقع أن يدعم الإنتاج الموسمي المنخفض والطلب القوي وأسعار زيت النخيل التنافسية وانخفاض المخزونات الهندية ارتفاع أسعار زيت النخيل بشكل عام

- الربع الثاني: قد تواجه الأسعار تصحيحًا مع بدء دورة الإنتاج الأعلى. يمكن أن يضيف الانتهاء من اختبارات B50 في يونيو تقلبًا

- الربع الثالث: يجب أن توفر العوامل الموسمية ونهاية اختبارات B50 في إندونيسيا دعمًا للأسعار

- الربع الرابع: قد يتوازن الطلب القوي مع الانتعاش في الإنتاج الإندونيسي. يمكن أن توفر الأخبار المتعلقة بـ B50 لعام 2027 دعمًا إضافيًا

- الخلاصة: من المتوقع أن تكون الأسعار ثابتة إلى أعلى قليلاً في عام 2026 بسبب التطورات المتعلقة بـ B50 وربما انخفاض الإنتاج الماليزي. ومع ذلك، تتوقع بعض الوكالات أن تكون متوسط أسعار زيت النخيل أقل في عام 2026 بسبب زيادة الإنتاج المتوقعة (مثل MBSB و Dorab Mistry و Fastmarkets)

نظرة عامة على زيت فول الصويا:

نظرة عامة على زيت فول الصويا في CBOT

- التعلم الآلي: هبوطي حتى مايو لزيت فول الصويا في CBOT، يليه اتجاه صعودي

- التحليل الفني: صعودي على المدى القصير والطويل

- رأي المحلل

- الربع الأول: يمكن أن يكون صعوديًا، حيث تتوقع السوق الانتهاء من سياسات الوقود الحيوي الأمريكية. التفاصيل ستكون أساسية

- الربع الثاني والربع الثالث (يوليو-أغسطس): يمكن أن تظل الأسعار ثابتة. تتوقع الوكالات الرئيسية انخفاضًا في توافر صادرات زيت الصويا في 2025/26 (–5٪ إلى –11٪)

- الربع الثالث (سبتمبر) والربع الرابع (أكتوبر): من المحتمل ضغط الحصاد الأمريكي، ولكن يمكن تعويض ذلك بالطلب القوي والنمو الأبطأ للعرض

- الربع الرابع (نوفمبر-ديسمبر): قد يأتي دعم إضافي من أسعار زيت النخيل المرتفعة المحتملة

- الخلاصة: هناك مخاطر صعودية للأسعار في عام 2026 بسبب انخفاض توافر زيت الصويا المحتمل للتصدير

نظرة عامة على زيت بذور اللفت:

- التعلم الآلي: ضغط في الربع الأول على FOB DutchMill، يليه اتجاه صعودي

- التحليل الفني: صعودي على المدى القصير والطويل

- رأي المحلل

- الربع الأول: قد تظل الأسعار ثابتة، حيث يمكن تعويض الضغط من الانخفاض المحتمل في أسعار زيت عباد الشمس وارتفاع معدلات السحق بالطلب القوي على RME وارتفاع الطلب على الكانولا من الصين

- الربع الثاني: ثابت إلى أقل هامشياً. قد تتوازن توقعات محصول قوي من بذور اللفت في الاتحاد الأوروبي في الموسم المقبل مع القوة المحتملة في أسواق الزيوت النباتية الأخرى واستمرار ارتفاع الطلب على الكانولا من الصين

- الربع الثاني (يونيو) والربع الثالث (يوليو-سبتمبر/أكتوبر): من المحتمل أن يؤثر ضغط الحصاد في بذور اللفت والكانولا والبذور الزيتية الأخرى على الأسعار

- الربع الرابع (نوفمبر-ديسمبر): يمكن أن يوفر الانتعاش بعد الحصاد وتخزين الشتاء من قبل منتجي RME الدعم

- الخلاصة: من المتوقع أن يظل زيت بذور اللفت أرخص من زيت عباد الشمس

نظرة عامة على زيت عباد الشمس:

- التعلم الآلي: صعودي لـ 6 موانئ

- رأي المحلل

- الربع الأول والربع الثاني: من المحتمل حدوث تصحيح في الأسعار مع وصول محصول أرجنتيني قياسي (5.75 مليون طن متري، Oil World) وزيادة المعروض من البحر الأسود بعد تأخر المبيعات

- يمكن أن تستمر الهجمات الروسية على الخدمات اللوجستية والبنية التحتية للطاقة الأوكرانية في التسبب في تقلبات

- الربع الثالث: سيعتمد اتجاه السعر على التوقعات للمحصول التالي، مع احتمال قوة السعر في نهاية الموسم

- الربع الرابع: من المتوقع ضغط الحصاد، مع تحديد الحجم إلى حد كبير حسب حجم المحصول. المخزونات الأولية ضيقة

- الخلاصة: من المحتمل أن تكافح الأسعار للتحرك بشكل كبير فوق المستويات الحالية

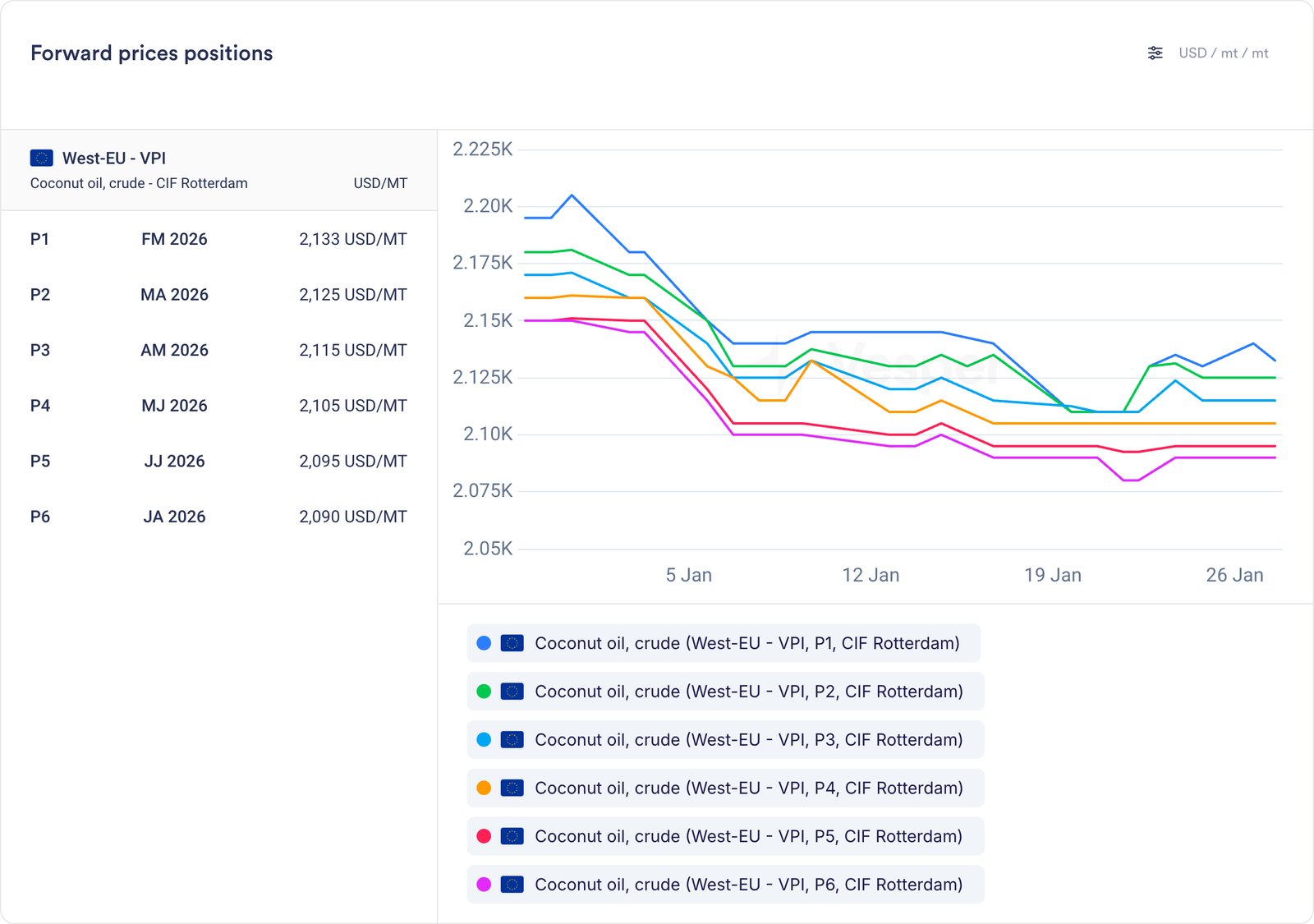

زيت جوز الهند وزيت نواة النخيل

- لا تزال أساسيات السوق تحت الضغط، حيث ظلت العلاوة على زيت نواة النخيل أقل من 400 دولار أمريكي للطن المتري، مما يقلل من طلب الاستبدال ويحد من إلحاح المشتري، حيث اختار العديد من المشاركين الانتظار. (المصدر: UCAP عبر TM Duché)

- ديناميكيات سوق جوز الهند مختلطة، حيث يدعم إعادة التخزين بعد العطلات أسعار جوز الهند الأكثر ثباتًا، لكن متوسط مستويات FFA الأعلى يرفع تكاليف التكرير، مما يخفف من الطلب على زيت جوز الهند الخام على الرغم من استقرار الأسعار الاسمية.

- ارتفعت أسعار زيت نواة النخيل الخام (DAP Malaysia) إلى 1,816 دولارًا أمريكيًا للطن المتري من 1,732 دولارًا أمريكيًا في نفس الوقت من الأسبوع الماضي.

- ارتفعت أسعار زيت النخيل الخام (BMD) إلى 1,051 دولارًا أمريكيًا للطن المتري من 1,003 دولارات أمريكية، مدعومة بأسعار خام برنت وزيت فول الصويا الأكثر استقرارًا، وزيادة الطلب على التصدير، وانخفاض الإنتاج موسمياً.

- تُظهر بيانات UCAP أن علاوة زيت جوز الهند على PKO تظل أقل من 400 دولار أمريكي للطن المتري للأسبوع الثاني على التوالي، بينما انخفضت أسعار زيت جوز الهند المكرر RBD الفلبيني إلى 141-143 بيزو فلبيني للكيلوغرام، مما يشير إلى ضعف الطلب في اتجاه مجرى النهر.

الرسم البياني 5: السعر الآجل التاريخي لزيت جوز الهند الخام، CIF Rotterdam (دولار أمريكي/طن متري)

نظرة عامة:

يتوقع المشاركون في السوق والمجتمع الدولي لجوز الهند (ICC) أن تستمر أسعار زيت جوز الهند في الانخفاض في النصف الأول من عام 2026 مع تعافي العرض. تتوقع ICC أن يرتفع الإنتاج العالمي لزيت جوز الهند إلى 3.515 مليون طن متري، ارتفاعًا من 3.155 مليون طن متري في العام الماضي. ومع ذلك، تشير المنظمة إلى أنه من غير المرجح أن تعود الأسعار إلى المستويات التي شوهدت في 2023-2024، حيث “يعيد الانتعاش في الإنتاج العرض إلى المستويات السابقة فقط بدلاً من خلق فائض في القدرة، بينما يظل توافر التصدير العالمي مقيدًا بأكثر من 2.1 مليون طن متري”.

في مواجهة هذه الخلفية من النمو المعتدل في الإنتاج، والضغط التنافسي المتزايد من زيت جوز الهند، ومستويات الأسعار المرتفعة، من المتوقع أن تظل أسعار زيت نواة النخيل تحت ضغط هبوطي على المدى المتوسط.

زيت الزيتون

- انخفضت أسعار زيت الزيتون البكر الممتاز (EVOO)، حيث تم تقييم EXW Spain عند 4,231 يورو للطن المتري، مما يعكس بعض تعديل الأسعار بعد الارتفاعات السابقة في بداية العام. (المصدر: VPI)

- شحنت الأندلس 801,000 طن من زيت الزيتون في الأشهر الـ 11 الأولى من عام 2025 (+41٪ على أساس سنوي)، لكن قيم التصدير انخفضت بنسبة 19.2٪ على أساس سنوي، مما يشير إلى أن المعروض العالمي الوفير يحد من ارتفاع الأسعار على الرغم من الأحجام القوية.

- في غضون ذلك، برزت تركيا كمورد عالمي رئيسي لزيت الزيتون، حيث احتلت المرتبة الثانية كأكبر منتج في العالم بعد إسبانيا وتقود نمو التجارة العالمية، مع ارتفاع صادرات زيت الزيتون بنسبة 132٪ في موسم 2024/25، مما يعزز توافر الإمدادات في الأسواق الدولية على الرغم من انخفاض الإنتاج المتوقع في 2025/26.

- تتوقع توقعات الاتحاد الأوروبي الزراعية أن يتعافى إنتاج زيت الزيتون تدريجياً من خلال ارتفاع الغلة وتحديث البساتين، مع استقرار إسبانيا في الإنتاج بالقرب من 1.8 مليون طن متري سنويًا، على الرغم من أن المخاطر المناخية لا تزال قائمة.

الرسم البياني 6: معيار زيت الزيتون البكر الممتاز، EXW Spain (يورو/طن متري)

نظرة عامة:

من المتوقع أن ينخفض إنتاج زيت الزيتون هذا الموسم عن مستوى العام الماضي. ومع ذلك، على الرغم من الانخفاض على أساس سنوي، لا يزال من المتوقع أن يظل الإنتاج أعلى بكثير من متوسط السنوات المتعددة. وعندما يقترن بمخزونات افتتاحية أعلى، تتوقع السوق على نطاق واسع أن يظل العرض الإجمالي كافيًا. ونتيجة لذلك، من المرجح أن تكون الأسعار أعلى قليلاً من الموسم السابق. نتوقع أن تتحرك الأسعار بشكل جانبي إلى أعلى قليلاً حتى نهاية الموسم.