الأسبوع 7: اتجاهات متباينة عبر المجمعات

شهدت أسواق الزيوت النباتية اتجاهات متباينة هذا الأسبوع. انخفضت أسعار زيت النخيل على الرغم من ارتفاع الخام بشكل طفيف، حيث ظل الطلب حساسًا للغاية للأسعار وأثر عدم اليقين في السياسات على المعنويات. وتعزز مجمع فول الصويا وسط ارتفاع أسعار فول الصويا وزيت الصويا وسط تفاؤل متجدد بشأن المشتريات الصينية المحتملة وتخفيض الهند المخطط له لرسوم استيراد زيت فول الصويا. وارتفعت أسعار بذور اللفت، مدعومة بانخفاض مخزونات زيت بذور اللفت في الصين، وإعادة توجيه التدفقات التجارية الكندية، وتقلص الإمدادات الأوروبية بعد انخفاض توقعات محصول أوكرانيا والقيود غير المعدلة وراثيًا. وانخفضت أسعار زيت عباد الشمس بشكل طفيف بسبب ضعف الطلب الهندي وزيادة الصادرات الأرجنتينية، على الرغم من أن الأساسيات متوسطة الأجل لا تزال ضيقة. وتعافى زيت جوز الهند بسبب ارتفاع تكاليف الكوبرا ودعم مجمع اللوريك، في حين ظل زيت نواة النخيل مدعومًا بطلب الاستبدال. واستمرت أسعار زيت الزيتون في الارتفاع، مدفوعة باضطرابات الحصاد في إسبانيا وسط ظروف سوقية إقليمية متفاوتة.

شحن الزيوت النباتية

- ظل معدل الشحن لناقلة زيت نباتي سعة 40000 طن متري في المضيق (ماليزيا/إندونيسيا) إلى روتردام مرتفعًا عند 82 دولارًا أمريكيًا للطن المتري، ارتفاعًا من 80 دولارًا أمريكيًا للطن المتري الأسبوع الماضي

- ارتفع معدل الشحن لناقلة زيت نباتي سعة 15000-18000 طن متري في المضيق إلى الساحل الغربي للهند إلى 36 دولارًا أمريكيًا للطن المتري من 35 دولارًا أمريكيًا للطن المتري

- ظل معدل الشحن لناقلة متوسطة المدى (35000-55000 DWT) من ECSAM إلى الهند عند 55 دولارًا أمريكيًا للطن المتري

- ارتفع معدل الشحن لناقلة زيت نباتي سعة 30000 طن متري من البحر الأسود إلى الساحل الشرقي للهند إلى 56 دولارًا أمريكيًا للطن المتري من 55 دولارًا أمريكيًا للطن المتري

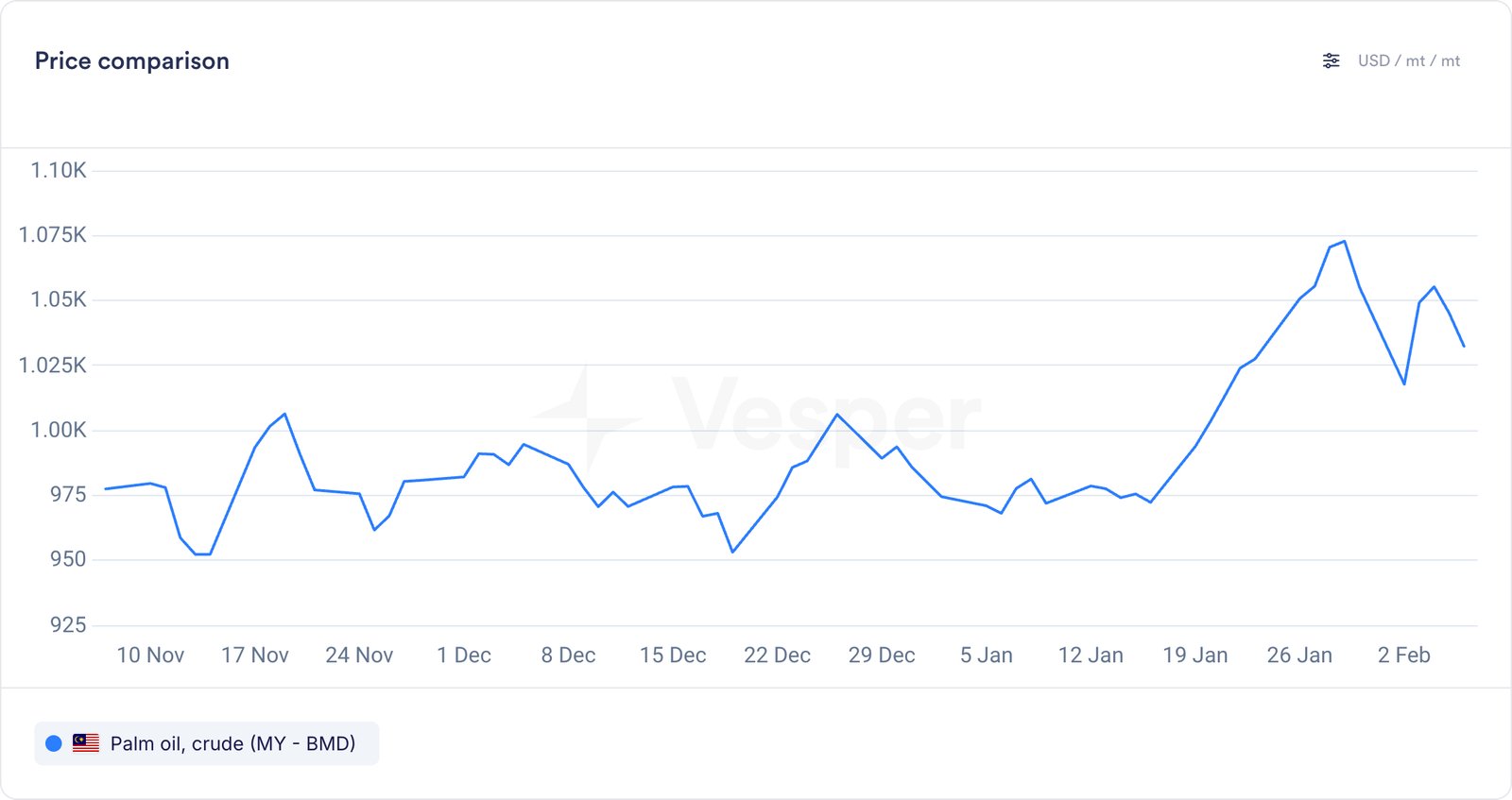

زيت النخيل

- انخفضت أسعار زيت النخيل هذا الأسبوع، حيث أغلق مؤشر زيت النخيل الخام الماليزي في فبراير 2026 عند 1032 دولارًا أمريكيًا للطن المتري، بانخفاض من 1055 دولارًا أمريكيًا للطن المتري الأسبوع الماضي

- جاء الانخفاض على أساس أسبوعي على الرغم من ارتفاع خام برنت بشكل طفيف، والذي ارتفع إلى 67.22 دولارًا أمريكيًا للبرميل من 66.6 دولارًا أمريكيًا للبرميل، مما يوفر دعمًا محدودًا فقط

- من المتوقع أن تنخفض إنتاجية زيت النخيل الماليزي إلى 19.9 مليون طن في الفترة 2025-26، من 20.2 مليون طن في العام الماضي، بسبب إعادة الزراعة البطيئة، والتي قد توفر بعض الدعم من خلال تقييد الإمدادات

- لا يزال الطلب حساسًا للغاية للأسعار، لا سيما في الأسواق الرئيسية مثل الهند، حيث يواصل المشترون التحول بسرعة بين زيت النخيل وزيت فول الصويا بناءً على التسعير النسبي

- كما أشير الأسبوع الماضي، لا يزال عدم اليقين مستمرًا بشأن توقعات إنتاج إندونيسيا لعام 2026، حيث تواصل الحكومة مصادرة الأراضي المزروعة بشكل غير قانوني، حيث يخضع حوالي 10٪ من مساحة زيت النخيل بالفعل لسيطرة الدولة، وفقًا لـ Lipsa

- يشير الحظر المفروض هذا الأسبوع على صادرات نفايات زيت النخيل إلى أن النهج التدخلي لإندونيسيا يتحقق، في حين أن الزيادة المخطط لها في رسوم التصدير اعتبارًا من الشهر المقبل يمكن أن تزيد من تقييد العرض الفعلي وتؤثر على القدرة التنافسية للتصدير

الرسم البياني 1: زيت النخيل الخام (دولار أمريكي/طن متري)

مجمع فول الصويا

- ارتفعت أسعار زيت فول الصويا هذا الأسبوع، حيث استقر مؤشر زيت فول الصويا الخام في CBOT عند 55.33 سنتًا أمريكيًا للرطل، ارتفاعًا من 54.49 سنتًا أمريكيًا للرطل الأسبوع الماضي

- سجلت العقود الآجلة لفول الصويا أيضًا مكاسب أسبوعية قوية، حيث ارتفعت بنسبة 5٪ تقريبًا على أساس أسبوعي، مما يوفر دعمًا إضافيًا عبر مجمع فول الصويا

- تم دعم الارتفاع أيضًا من خلال التفاؤل المتجدد بشأن المشتريات الصينية المحتملة لفول الصويا الأمريكي بعد التعليقات السياسية، على الرغم من أن التجار لاحظوا أن اتجاه الأسعار لا يزال يعتمد على التدفقات التجارية المؤكدة وسط إمدادات أمريكا الجنوبية الوفيرة

- من المتوقع أن تخفض الهند رسوم استيراد زيت فول الصويا بموجب اتفاقية تجارية مؤقتة مع الولايات المتحدة، مما يحسن القدرة التنافسية للإمدادات الأمريكية مقابل أمريكا الجنوبية وربما يحول الطلب بعيدًا عن زيت النخيل، مما يعزز حساسية الأسعار عبر واردات الهند من الزيوت النباتية

- أطلقت المفوضية الأوروبية مشاورات للتخلص التدريجي من الوقود الحيوي القائم على زيت النخيل وفول الصويا بحلول عام 2030، مشيرة إلى ارتفاع مخاطر iLUC، مما يعزز رياح السياسات على المدى الطويل للطلب على الوقود الحيوي القائم على المحاصيل في أوروبا في حين أن تأثير السوق على المدى القريب يظل محدودًا

الرسم البياني 2: زيت فول الصويا الخام في CBOT (سنت أمريكي/رطل)

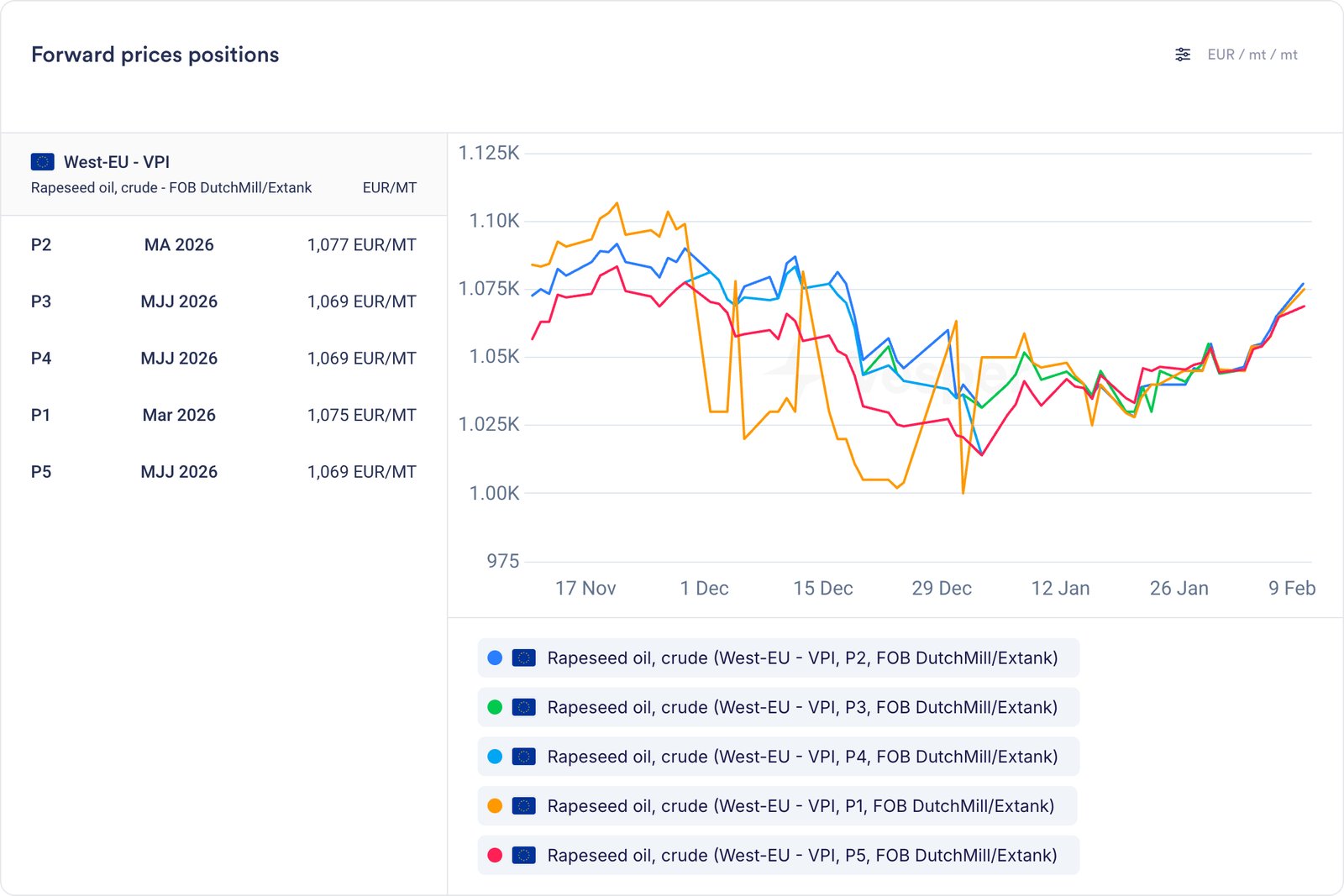

زيت بذور اللفت

- ارتفعت أسعار زيت بذور اللفت، حيث ارتفع زيت بذور اللفت الخام إلى 1076 يورو/طن متري من 1055 يورو/طن متري الأسبوع الماضي

- كما ارتفعت أسعار MATIF لبذور اللفت إلى 489 يورو/طن متري من 478 يورو/طن متري الأسبوع الماضي

- تم دعم قوة الأسعار من خلال تحسن المعنويات عبر مجمع بذور اللفت والكانولا، حيث قدمت مخزونات زيت بذور اللفت المنخفضة في الصين دعمًا إضافيًا لسوق الزيوت النباتية الآسيوية

- كما ذكرنا الأسبوع الماضي، من المتوقع أن تسمح الاتفاقيات بين الصين وكندا بتخفيض كبير لرسوم استيراد الكانولا ورفعها جزئيًا اعتبارًا من 1 مارس 2026 باستئناف التجارة؛ في غضون ذلك، أعادت كندا توجيه الكميات، مع زيادة صادرات وجبة الكانولا إلى الولايات المتحدة والاتحاد الأوروبي والأسواق الأخرى التي تعوض جزئيًا الشحنات المخفضة إلى الصين

- في أوروبا، ظهر دعم من جانب العرض بعد مراجعة توقعات حصاد بذور اللفت في أوكرانيا لعام 2026 إلى 3.73 مليون طن متري، مع انخفاض إمكانات التصدير للفترة 2026/27 أيضًا

- يأتي هذا جنبًا إلى جنب مع الضيق المستمر في سوق زيت بذور اللفت غير المعدل وراثيًا، مما يعكس الواردات المحدودة خلال العام التسويقي الحالي وتعطيل المطاحن الأخيرة في المملكة المتحدة، مما أدى إلى تقييد التوافر الفوري

الرسم البياني 3: الأسعار التاريخية لزيت بذور اللفت الخام الآجلة، FOB Dutch Mill (يورو/طن متري)

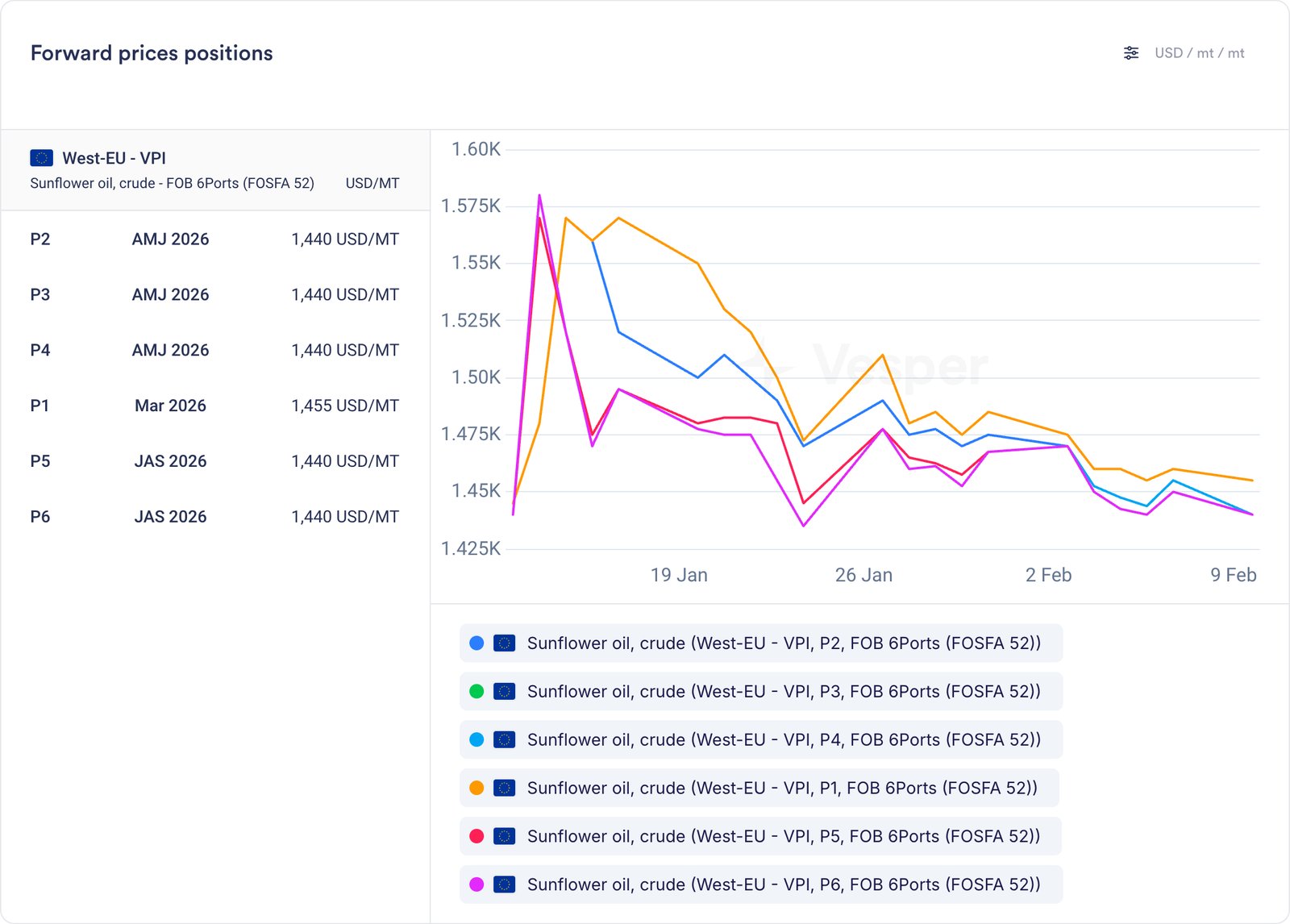

زيت عباد الشمس

- انخفضت أسعار زيت عباد الشمس بشكل طفيف، حيث انخفض سعر AMJ لزيت عباد الشمس الخام إلى 1440 دولارًا أمريكيًا للطن المتري من 1448 دولارًا أمريكيًا للطن المتري الأسبوع الماضي

- على جانب العرض، ضاعفت الأرجنتين صادرات زيت عباد الشمس في يناير إلى حوالي 100000 طن متري، وفقًا لـ Oil World، إلى جانب ارتفاع شحنات وجبة عباد الشمس، مما يعكس زيادة موسمية في المعالجة ويؤكد دور الأرجنتين المتزايد في تجارة زيت عباد الشمس

- ومع ذلك، لا تزال الأساسيات الأساسية مقيدة، لا سيما في أوكرانيا، حيث لا تزال إنتاجية بذور عباد الشمس وقدرة إنتاج الزيت أقل هيكليًا من مستويات ما قبل الحرب بسبب انخفاض المساحة المزروعة والاضطرابات اللوجستية

- يستمر هذا في الحد من توافر التصدير ويعزز خلفية إمدادات ضيقة على المدى المتوسط، على الرغم من ليونة الأسعار على المدى القصير

- على جانب الطلب، من المتوقع أن تنخفض واردات الهند من زيت عباد الشمس إلى أدنى مستوى لها منذ أربع سنوات في الفترة 2025/26، حيث يدفع ارتفاع علاوة السعر على زيت النخيل وفول الصويا المشترين نحو بدائل أرخص

- يقدر التجار أن الواردات يمكن أن تنخفض إلى حوالي 2.65 مليون طن متري، وهو تحول مرئي بالفعل في بيانات يناير، عندما انخفضت واردات زيت عباد الشمس بشكل حاد في حين ارتفعت واردات زيت النخيل

الرسم البياني 4: الأسعار التاريخية لزيت عباد الشمس الخام الآجلة، FOB 6 Ports (دولار أمريكي/طن متري)

نظرة عامة على زيوت النخيل وفول الصويا وبذور اللفت وعباد الشمس

نظرة عامة على زيت النخيل

- التعلم الآلي:صعودي لـ BMD

- التحليل الفني:صعودي على المدى القصير والطويل

- رأي المحلل:

- الربع الأول: من المتوقع أن يدعم الإنتاج الموسمي المنخفض والطلب القوي وأسعار زيت النخيل التنافسية وانخفاض المخزونات الهندية ارتفاع أسعار زيت النخيل بشكل عام

- الربع الثاني: قد تواجه الأسعار تصحيحًا مع بدء دورة الإنتاج الأعلى. يمكن أن يضيف الانتهاء من اختبارات B50 في يونيو تقلبًا

- الربع الثالث: يجب أن توفر العوامل الموسمية ونهاية اختبارات B50 في إندونيسيا دعمًا للأسعار

- الربع الرابع: قد يتوازن الطلب القوي مع الانتعاش في الإنتاج الإندونيسي. يمكن أن توفر أخبار B50 لعام 2027 دعمًا إضافيًا

الخلاصة:من المتوقع أن تكون الأسعار ثابتة إلى أعلى قليلاً في عام 2026 بسبب التطورات المتعلقة بـ B50 وربما انخفاض الإنتاج الماليزي. ومع ذلك، تتوقع بعض الوكالات أن تكون متوسط أسعار زيت النخيل أقل في عام 2026 بسبب زيادة الإنتاج المتوقعة (مثل MBSB و Dorab Mistry و Fastmarkets). وفي الوقت نفسه، تشعر بعض الوكالات بالقلق من أن مصادرة الأراضي في إندونيسيا قد تؤثر بالفعل على الإنتاج في النصف الثاني من عام 2026

نظرة عامة على زيت فول الصويا

- التعلم الآلي:هبوطي لزيت فول الصويا في CBOT حتى أغسطس، يليه اتجاه صعودي

- التحليل الفني:هبوطي على المدى القصير بناءً على MACD، وصعودي على المدى الطويل حيث يظل السعر فوق المتوسطات المتحركة الرئيسية

- رأي المحلل:

- الربع الأول: يمكن أن يكون صعوديًا، حيث تتوقع السوق الانتهاء من سياسات الوقود الحيوي الأمريكية. التفاصيل ستكون أساسية

- الربع الثاني والربع الثالث (يوليو – أغسطس): يمكن أن تظل الأسعار ثابتة. تتوقع الوكالات الرئيسية انخفاضًا في توافر صادرات زيت فول الصويا في الفترة 2025/26 (–5٪ إلى –11٪)

- الربع الثالث (سبتمبر) والربع الرابع (أكتوبر): من المحتمل ضغط الحصاد في الولايات المتحدة، ولكن يمكن تعويض ذلك بالطلب القوي والنمو الأبطأ للعرض

- الربع الرابع (نوفمبر – ديسمبر): قد يأتي دعم إضافي من أسعار زيت النخيل المرتفعة المحتملة

الخلاصة:هناك مخاطر صعودية في الأسعار في عام 2026 بسبب انخفاض توافر زيت فول الصويا للتصدير

نظرة عامة على زيت بذور اللفت

- التعلم الآلي:صعودي لأسعار زيت بذور اللفت الخام في FOB Dutch Mill

- التحليل الفني:صعودي على المدى القصير بناءً على MACD، وهبوطي على المدى الطويل حيث يظل السعر أقل من المتوسطات المتحركة الرئيسية

- رأي المحلل:

- الربع الأول: قد تظل الأسعار ثابتة، حيث يمكن تعويض الضغط الناتج عن الانخفاض المحتمل في أسعار زيت عباد الشمس وارتفاع معدلات السحق بالطلب القوي على RME وزيادة الطلب على الكانولا من الصين

- الربع الثاني: ثابت إلى أقل هامشياً. قد تتوازن توقعات محصول قوي من بذور اللفت في الاتحاد الأوروبي في الموسم المقبل مع القوة المحتملة في أسواق الزيوت النباتية الأخرى وزيادة الطلب المستمر على الكانولا من الصين

- الربع الثاني (يونيو) والربع الثالث (يوليو – سبتمبر/أكتوبر): من المحتمل أن يؤثر ضغط الحصاد في بذور اللفت والكانولا والبذور الزيتية الأخرى على الأسعار

- الربع الرابع (نوفمبر – ديسمبر): يمكن أن يوفر التعافي بعد الحصاد وتخزين الشتاء من قبل منتجي RME الدعم

الخلاصة:هبوطي قليلاً في الربع الأول، ويتحول إلى صعودي بشكل معتدل بعد ذلك

نظرة عامة على زيت عباد الشمس

- التعلم الآلي:هبوطي قليلاً في الربع الأول، ويتحول إلى صعودي بشكل معتدل بعد ذلك

- رأي المحلل:

- الربع الأول والربع الثاني: من المحتمل حدوث تصحيح في الأسعار مع وصول محصول أرجنتيني قياسي (5.75 مليون طن متري، Oil World) وزيادة الإمدادات من البحر الأسود بعد تأخر مبيعات المزارعين. قد تساهم الهجمات الروسية المستمرة على الخدمات اللوجستية والبنية التحتية للطاقة الأوكرانية في استمرار تقلبات السوق

- الربع الثالث: سيعتمد اتجاه الأسعار على توقعات المحصول التالي، مع احتمال قوة الأسعار في نهاية الموسم

- الربع الرابع: من المتوقع ضغط الحصاد، وتتحدد الدرجة إلى حد كبير حسب حجم المحصول. لا تزال المخزونات الأولية ضيقة

الخلاصة:من المحتمل أن تكافح الأسعار للتحرك بشكل كبير فوق المستويات الحالية.

زيت جوز الهند وزيت نواة النخيل

- ارتفعت أسعار زيت جوز الهند CIF Rotterdam إلى 2300 دولار أمريكي/طن متري من 2218 دولارًا أمريكيًا/طن متري الأسبوع الماضي، في حين ارتفع زيت جوز الهند الخام EXW Manila إلى 2264 دولارًا أمريكيًا/طن متري من 2133 دولارًا أمريكيًا/طن متري

- وجد زيت جوز الهند موطئ قدم أقوى حيث أدت ارتفاع أسعار الكوبرا في المصدر إلى رفع منحنى التكلفة وتحسن المعنويات عبر مجمع اللوريك، مدعومًا بالقوة في زيت النخيل

- في الفلبين، ارتفعت أسعار الكوبرا مرة أخرى فوق 7000 بيزو لكل 100 كجم، مما أدى إلى ارتفاع قيم زيت جوز الهند الخام وRBD وسط ارتفاع تكاليف المعالجة وسلوك الاحتفاظ بالمزارعين

- في الوقت نفسه، يظهر مقاومة من جانب الطلب، حيث يظهر مصنعو الوقود الحيوي استعدادًا محدودًا لاستيعاب الأسعار المرتفعة، مما يحد من الارتفاع في كل من زيت جوز الهند الخام وRBD على الرغم من ارتفاع تكاليف المدخلات

- تعمل انخفاض أسعار الشحن من آسيا إلى أوروبا على تخفيف ضغط التكلفة المتكبدة، مما قد يدعم إعادة التخزين إذا اعتبر المشترون مستويات الأسعار الحالية منخفضة دورية

- انخفضت أسعار زيت نواة النخيل بشكل طفيف، حيث تم تقييم زيت نواة النخيل الخام في ماليزيا عند 1851 دولارًا أمريكيًا/طن متري مقابل 1862 دولارًا أمريكيًا/طن متري الأسبوع الماضي

- على الرغم من التراجع الهامشي، لا يزال زيت نواة النخيل مدعومًا بالقوة عبر مجمع اللوريك، وارتفاع قيم زيت جوز الهند، وطلب الاستبدال في الأسواق الرئيسية مثل الهند

- تستمر الفروق الضيقة في الأسعار بين زيت جوز الهند وزيت نواة النخيل في تعزيز دور PKO كبديل بأسعار تنافسية، في حين أن انخفاض توافر نواة النخيل موسمياً في ماليزيا يوفر خلفية داعمة

الرسم البياني 5: أسعار زيت جوز الهند الخام، CIF Rotterdam (دولار أمريكي/طن متري)

نظرة عامة:

يتوقع المشاركون في السوق والمجتمع الدولي لجوز الهند (ICC) أن تستمر أسعار زيت جوز الهند في الانخفاض في النصف الأول من عام 2026 مع تعافي الإمدادات. تتوقع ICC أن يرتفع الإنتاج العالمي لزيت جوز الهند إلى 3.515 مليون طن متري، ارتفاعًا من 3.155 مليون طن متري في العام الماضي. ومع ذلك، تشير المنظمة إلى أنه من غير المرجح أن تعود الأسعار إلى المستويات التي شوهدت في الفترة 2023-2024، حيث “يعيد التعافي في الإنتاج الإمدادات إلى المستويات السابقة فقط بدلاً من خلق فائض في القدرة، في حين أن توافر التصدير العالمي لا يزال مقيدًا بأكثر من 2.1 مليون طن متري”.

في مواجهة هذه الخلفية من النمو المعتدل في الإنتاج، والضغط التنافسي المتزايد من زيت جوز الهند، ومستويات الأسعار التي لا تزال مرتفعة، من المتوقع أن تظل أسعار زيت نواة النخيل تحت ضغط هبوطي على المدى المتوسط.

زيت الزيتون

- استمرت أسعار زيت الزيتون في الارتفاع، حيث ارتفع زيت الزيتون البكر الممتاز (EXW Spain) إلى 4388 يورو/طن متري من 4288 يورو/طن متري الأسبوع الماضي

- يواجه منتجو زيت الزيتون الإيطاليون ضغطًا هبوطيًا على الأسعار وسط زيادة حادة في الواردات منخفضة السعر من تونس، والتي ارتفعت بنحو 40٪ على أساس سنوي في الأشهر العشرة الأولى من عام 2025، وفقًا للمجموعات الصناعية

- في حين أن الواردات تساعد في تغطية العجز الإنتاجي الهيكلي لإيطاليا، يجادل المزارعون بأن الإمدادات الأجنبية الأرخص تجبر المنتجين المحليين على البيع بأقل من التكلفة، مما يسلط الضوء على التوترات المتزايدة بين المزارعين وصناعة التعبئة والتغليف والمساهمة في ديناميكيات الأسعار غير المتكافئة عبر سوق البحر الأبيض المتوسط

- أدت اضطرابات الطقس في جنوب إسبانيا إلى تأخير الحصاد وإثارة المخاوف بشأن الجودة والعائدات النهائية، مما يوفر دعمًا للأسعار على المدى القريب على الرغم من تحسن آفاق الإنتاج على المدى المتوسط

الرسم البياني 6: معيار زيت الزيتون البكر الممتاز، EXW Spain (يورو/طن متري)

نظرة عامة:

من المتوقع أن ينخفض إنتاج زيت الزيتون هذا الموسم عن مستوى العام الماضي. ومع ذلك، على الرغم من الانخفاض على أساس سنوي، لا يزال من المتوقع أن يظل الإنتاج أعلى بكثير من المتوسط متعدد السنوات. وعندما يقترن هذا بالمخزونات الافتتاحية المرتفعة، تتوقع السوق على نطاق واسع أن يظل العرض الإجمالي كافيًا. ونتيجة لذلك، من المرجح أن تكون الأسعار أعلى قليلاً مما كانت عليه في الموسم السابق. نتوقع أن تتحرك الأسعار بشكل جانبي إلى أعلى قليلاً حتى نهاية الموسم.