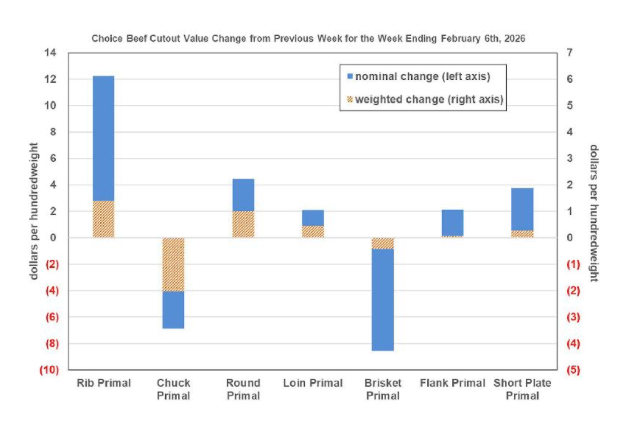

تقدم اختيار القطع الفرعية بأقل من دولار واحد الأسبوع الماضي على الرغم من قيام شركات التعبئة بخفض الذبح بشدة في محاولة لإيجاد تخفيف هامشي. قدر إجمالي ذبح الماشية المفتش عليها اتحاديًا في الولايات المتحدة مبدئيًا بـ 536 ألف رأس الأسبوع الماضي من قبل وزارة الزراعة الأمريكية-خدمات السوق الزراعية. سيمثل ذلك انخفاضًا بنسبة 8.0٪ عن الأسبوع نفسه من العام الماضي، بافتراض أنه سينتهي به الأمر إلى الحصيلة النهائية، وسيؤدي إلى وصول إجمالي الأسابيع الستة المتتالية (3.20 مليون) إلى عجز بنسبة 7.9٪ مقارنة بالفترة نفسها من العام السابق. بلغ إجمالي ذبح الأبقار والعجول مجتمعة على جانبي 450 ألف رأس خلال الأسبوعين الكاملين الأولين من هذا العام، لكنه تراجع إلى جانبي 425 ألف رأس في الآونة الأخيرة. يشير رد فعل لحوم البقر الفاتر على تخفيضات الذبح الكبيرة إلى حد ما بقوة إلى أن الطلب يضعف، حتى بعد احتساب القوى الموسمية الفاترة التي تهيمن من أواخر الشتاء إلى أوائل الربيع. لم تتحمل سوى قطع اللحم الرئيسية من الكتف والضلوع النكسات في مساحة الاختيار الأسبوع الماضي، وكانت قطعة الكتف الرئيسية تقود الطريق نحو الأسفل من حيث التأثير المرجح على الذبيحة. بالعودة إلى بضعة أسابيع، كانت قطعة الكتف الرئيسية تحمل علاوات مرتفعة بشكل غير عادي على القطعة المستديرة، والتي لم تبد مستدامة بالنظر إلى سجلها الحافل تاريخيًا بالانجذاب إلى حد كبير نحو التكافؤ مع بعضها البعض، وبالتأكيد، فقد تقاربت بشكل أساسي مع ميزة طفيفة على القطع المستديرة في الوقت الحالي.

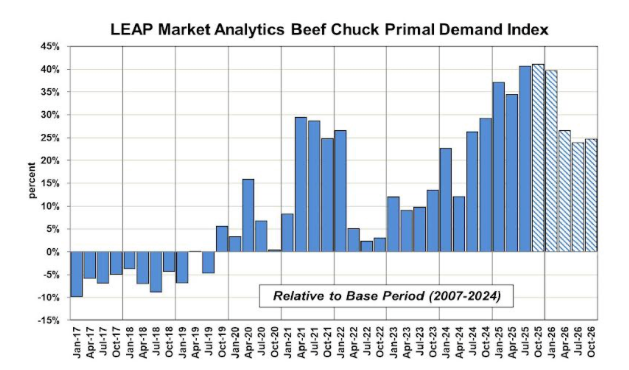

بالتفكير في توقعات أسعار لحوم البقر وأسواق الماشية في اتجاه المنبع خلال بقية هذا العام وحتى ما بعده بقليل، هناك اعتباران مهمان للغاية، ومع ذلك متناقضان، تركز عليهما شركة LEAP Market Analytics (LMA) في الوقت الحالي. أحدها هو الأدلة المتزايدة على تآكل الطلب عبر مجمع لحوم البقر. على الرغم من أن شركة LMA تسلط الضوء بشكل أكبر على فئة الكتف هذا الأسبوع، إلا أن تآكل الطلب كان هادئًا إلى حد ما في تلك المساحة حتى الآن؛ ومع ذلك، فمن الواضح للغاية في بعض الفئات الرئيسية الأخرى، وخاصة الأضلاع. كل هذا يعني أن مسار الطلب الحالي يبدو أنه يمكن أن يكون رياحًا معاكسة حقيقية جدًا لمجمع لحوم البقر بالجملة على الأقل على المدى القريب إلى المتوسط. من ناحية أخرى، لا يزال جانب العرض من دفتر الأستاذ داعمًا للغاية، ويتضخم التأثير (الإيجابي) بحقيقة أن شركات التعبئة تكافح للوصول إلى أي مكان قريب من العوائد الإيجابية وبالتالي يتم تحفيزها على ذبح أقل عدد ممكن من الماشية حتى يكون هناك تخفيف ملموس. تمتع عمال التعبئة بقدر ضئيل من الراحة الشهر الماضي، حيث تقلصت الخسائر المقدرة بأكثر من 300 دولار لكل رأس في بداية العام الجديد لفترة وجيزة إلى أقل من 200 دولار لكل رأس؛ ومع ذلك، اتسعت الخسائر المقدرة مرة أخرى إلى أكثر من 250 دولارًا لكل رأس.

حتى مع هذا العمق في المنطقة الحمراء وتقليل الذبح بقدر ما فعلوا مؤخرًا، لا يزال عمال التعبئة يدفعون ثمن الماشية السمينة الأسبوع الماضي، وهو ما يظهر إلى حد ما في الواقع. ارتفع المتوسط المرجح لـ 5 مناطق للأبقار السمينة إلى أكثر من 241 دولارًا أمريكيًا لكل وزن (حية FOB، جميع الدرجات) الأسبوع الماضي، بزيادة تقارب 2 دولار عن الأسبوع السابق وما يقرب من 10 دولارات منذ بداية العام. يقوم مربو الماشية بنشر أقصى نفوذ على عمال التعبئة في الوقت الحالي، ولا تتوقع شركة LMA أن يتغير الكثير على هذه الجبهة خلال الربيع. بافتراض أن تآكل جانب الطلب يستمر في النصف الثاني من العام ويستمر عمال التعبئة في خسارة قمصانهم في غضون ذلك، تتوقع شركة LMA أن يبدأ المد في التحول في الاتجاه الآخر. على أقل تقدير، تزداد مخاطر إجراء المزيد من “تعديلات القدرة”، بما في ذلك إغلاق مصنع آخر (أو اثنين)، بشكل كبير كلما طالت الظروف المالية الحالية في ساحة التعبئة. أما بالنسبة للماشية الحية ولوحة (العقود الآجلة)، تعتقد شركة LMA أن العقود القليلة التالية – إصدارات فبراير 26-يونيو 26 – يتم تسعيرها بشكل معقول إلى ربما أقل من قيمتها قليلاً، حيث يقلل المتداولون من تقدير (أو يبدو الأمر كذلك) الاتجاهات الموسمية الصعودية بين الآن وأوائل الصيف؛ ومع ذلك، لا يبدو أن الإصدارات المؤجلة تعكس بشكل كافٍ تآكل جانب الطلب المتوقع للحوم البقر وبدء انتعاش العرض.