تحاول إندونيسيا زيادة الإنتاج المحلي وتقليل الواردات، مما يخلق تعقيدات لأكبر مصدر إقليمي للسكر، تايلاند.

تعتبر إندونيسيا، التي يبلغ عدد سكانها حوالي 287 مليون نسمة، واحدة من أكبر مستهلكي السكر والمستوردين في آسيا. ومع ذلك، فإن اعتمادها الشديد على الواردات يعرضها لقيود الإمداد العالمية وتقلب الأسعار وقيود التصدير.

وبالتالي، للحد من الاعتماد على الواردات، اتخذت الحكومة الإندونيسية إجراءات مثل توسيع مساحة زراعة قصب السكر وإحياء المصانع غير النشطة لزيادة إنتاج السكر المحلي، كما هو موضح في [تقريرنا السابق](https://www.sugaronline.com/report/sugaronline-east-asia-sugar-report-30th-september-2025/). كما فرضت ملصقات إلزامية على واجهة العبوات وضريبة على المشروبات المحلاة للحد من استهلاك السكر. علاوة على ذلك، فإن المنافسة المتزايدة من شراب الذرة عالي الفركتوز 55 وشراب الجلوكوز ومالتوديكسترين – المشتقة من نشا الذرة – تحد بشكل أكبر من الطلب على سكر القصب. باختصار، من المتوقع أن يؤدي تباطؤ نمو الطلب إلى جانب زيادة الإنتاج إلى تقليل الاعتماد على الواردات.

استوردت إندونيسيا 5.8 مليون طن من السكر في الفترة 2022/23 و 5 ملايين طن أخرى في الفترة 2023/24. ومع ذلك، لعام 2026، حددت الحكومة حصة استيراد سكر خام تبلغ [3.12 مليون طن](https://www.sugaronline.com/2025/12/30/indonesia-government-announces-industrial-raw-sugar-import-quota-for-2026/)، بالإضافة إلى 508,360 طنًا إضافيًا لأغراض التصدير. كما أعلنت عن [وقف كامل](https://en.antaranews.com/news/398149/indonesia-halts-rice-sugar-corn-imports-in-2026) لواردات السكر للاستهلاك المنزلي، مشيرة إلى إنتاج محلي كافٍ (ما يقدر بنحو ~2.72–3 مليون طن)، و 1.437 مليون طن من المخزونات المتبقية من العام الماضي، و “تحول استراتيجي نحو الاكتفاء الذاتي الغذائي الوطني”.

ومع ذلك، هذه ليست أخبارًا جيدة لتايلاند، حيث يتزامن الطلب المحلي الصغير نسبيًا مع توقعات إنتاج قوية – بفضل الأحوال الجوية المواتية، وزيادة المساحات المزروعة، وارتفاع معدلات استخلاص السكر. من المتوقع أن تنتج هذه الدولة الواقعة في جنوب شرق آسيا [10.3 مليون طن](https://www.marketscreener.com/news/thailand-forecasts-sugar-output-to-reach-10-3-million-metric-tons-in-2025-26-ce7e59d2d98cf424) من السكر في الموسم الحالي ([10.5 مليون طن](https://www.tradingview.com/news/barchart:0dd45368a094b:0-sugar-prices-remain-weak-on-abundant-global-supplies/#:~:text=The%20USDA’s%20Foreign%20Agricultural%20Service,y/y%20to%2010.25%20MMT.)، وفقًا لشركة مطاحن السكر التايلاندية) مقابل طلب محلي متوقع يبلغ 3 ملايين طن. يمثل المستخدمون الصناعيون، بمن فيهم قطاع الأغذية والمشروبات، 30-40٪ من إجمالي استهلاك السكر المحلي.

تتطلب زيادة الإنتاج زيادة الصادرات. ومع ذلك، فإن الحظر الصيني المستمر على شراب السكر التايلاندي ومسحوق الخلط المسبق يجبر تايلاند على شحن المزيد من السكر الخام إلى دول الجوار مثل إندونيسيا – والتي، مثل نظرائها الإقليميين الآخرين، تحد من الواردات. ومما يزيد الطين بلة، أن التوقعات المحسنة للإنتاج في البرازيل والهند تعني أن صناعة السكر التايلاندية ستواجه منافسة أشد من الموردين البرازيليين والهنود في أسواق الاستيراد الرئيسية.

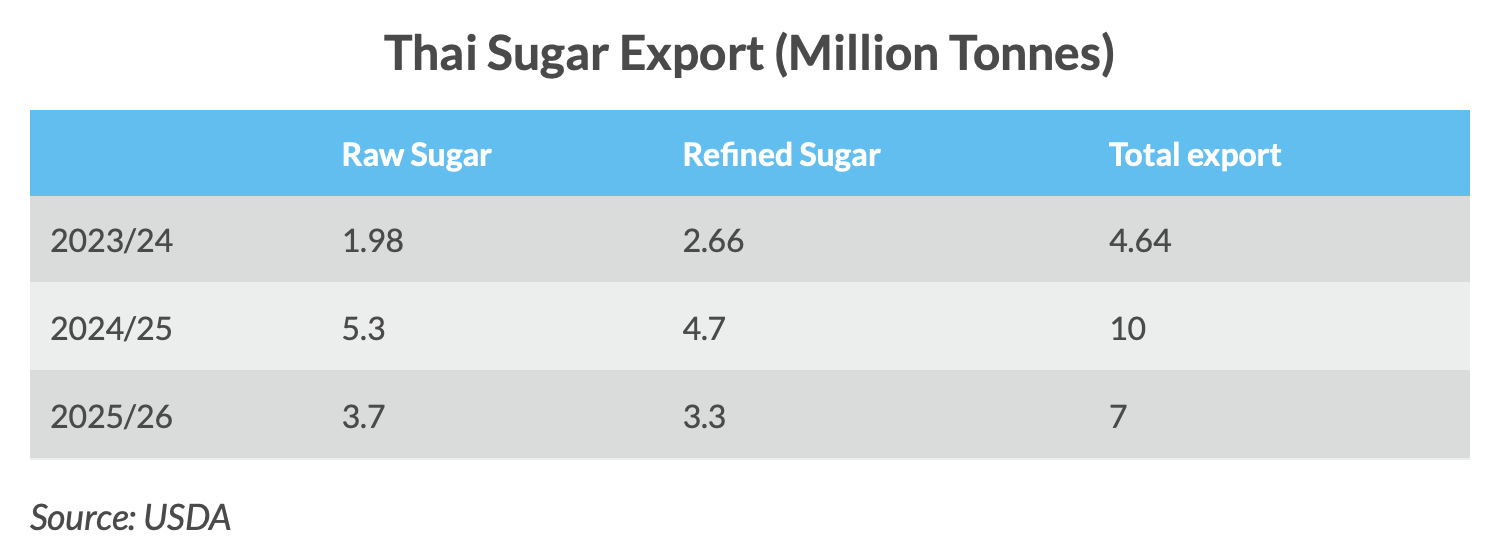

في ضوء هذه الخلفية، من [المحتمل أن تنخفض](https://apps.fas.usda.gov/newgainapi/api/Report/DownloadReportByFileName?fileName=Sugar%20Annual_Bangkok_Thailand_TH2025-0015.pdf) صادرات السكر التايلاندية إلى 7 ملايين طن في الفترة 2025/26 من 10 ملايين طن في الفترة 2024/25. علاوة على ذلك، من المحتمل أن تؤدي أسعار السكر العالمية المعتدلة إلى الضغط على هوامش ربح التصدير. هذا يلخص مشاكل صناعة السكر التايلاندية.