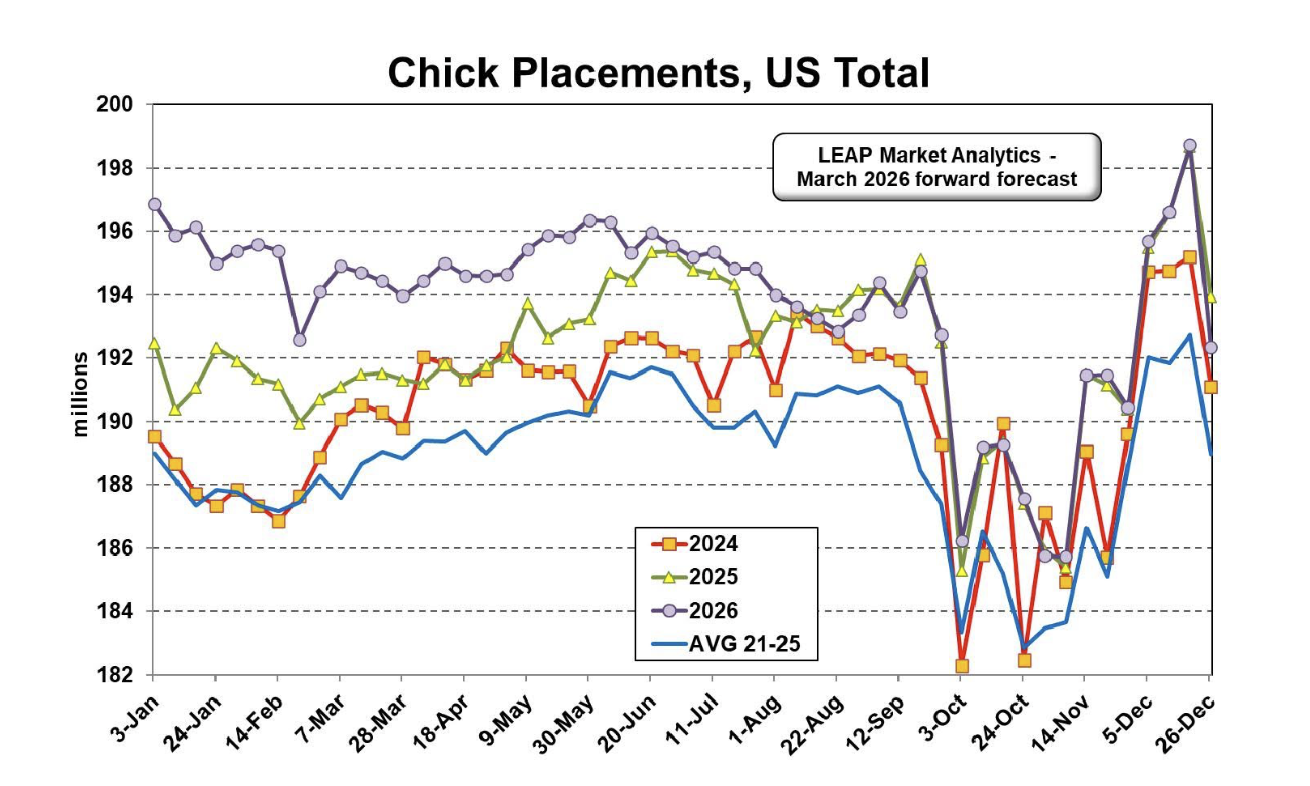

تستمر المؤشرات الرائدة في إظهار علامات إيجابية فيما يتعلق بتوسع صناعة الدجاج اللاحم، حيث كشف أحدث تقرير لمكتب الإحصاءات الزراعية التابع لوزارة الزراعة الأمريكية عن وضع 194.9 مليون كتكوت في الولايات المتحدة، بزيادة قدرها 2.0٪ عن الأسبوع نفسه من العام الماضي. على مدار الأسابيع الستة الماضية، ارتفعت عمليات التوظيف بنسبة 1.9٪ عن الفترة نفسها من العام الماضي، وحافظ إجمالي الأسابيع الستة المتتالية على فائض لا يقل عن 1.0٪ عن مستويات العام السابق بالعودة إلى منتصف ديسمبر من العام الماضي. مع تحسن القدرة على البقاء على قيد الحياة، من المتوقع أن يتتبع الذبح ما لا يقل عن 2٪ -3٪ فوق مستويات العام السابق خلال النصف الأول من عام 2026. تتوقع LEAP Market Analytics (LMA) أن تتراجع الوتيرة إلى حد ما في النصف الثاني من العام، لكن من المتوقع أن تحافظ الزيادة الحالية على توافر جيد للمشاركين في جانب الشراء في المستقبل المنظور. تم تمرير الضغط الهبوطي على أسواق الجملة (الفورية) نحو نهاية العام الماضي إلى المستهلكين، حيث انخفض متوسط سعر التجزئة المركب للحوم الدجاج اللاحم إلى متوسط 2.39 دولارًا أمريكيًا فقط للرطل في فبراير وفقًا لمكتب إحصاءات العمل (BLS). بالعودة إلى أبريل 2022، يمثل هذا ثاني أدنى متوسط شهري خارج فبراير 2024.

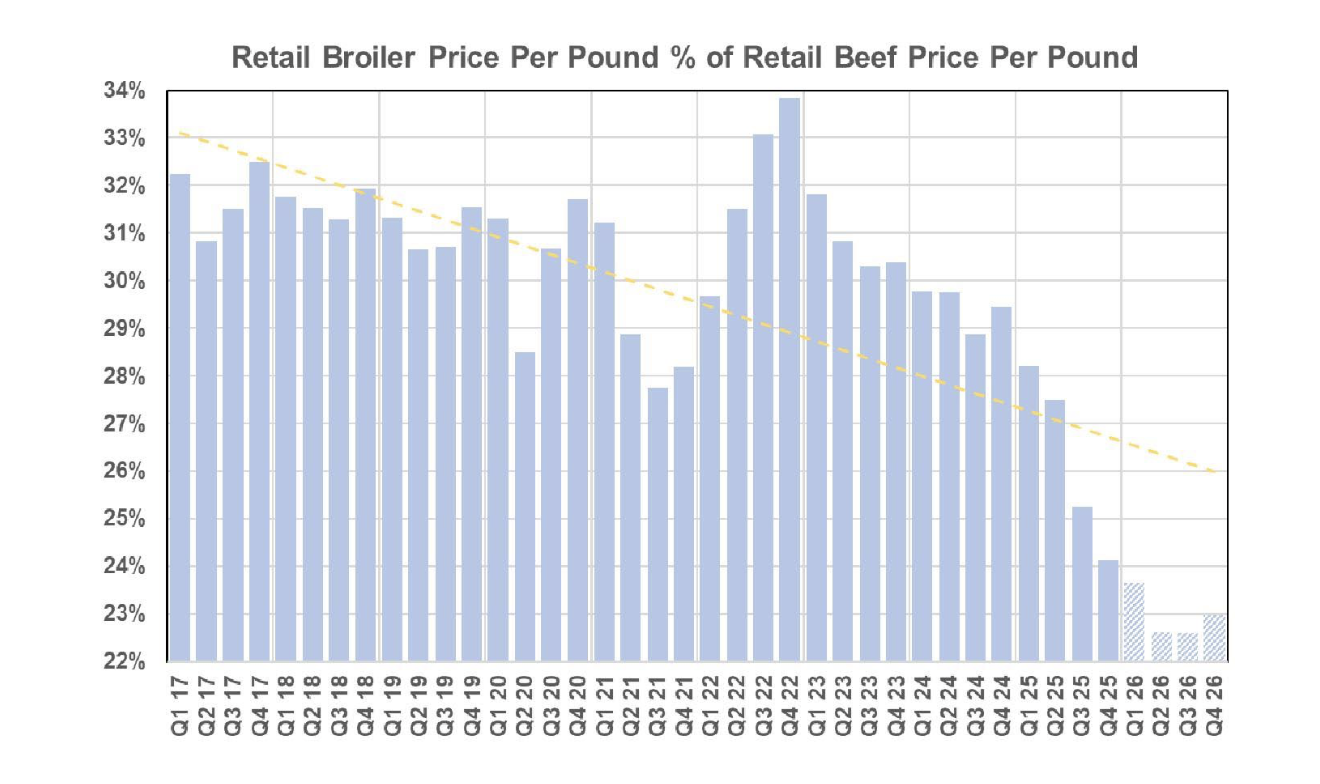

مع اتجاه لحوم البقر في الاتجاه المعاكس، فإن الميزة التنافسية التي تتمتع بها فئة الدجاج اللاحم (الدجاج) على لحوم البقر من وجهة نظر البيع بالتجزئة ليست مذهلة فحسب، بل تاريخية أيضًا. بلغ متوسط سعر التجزئة المركب لجميع لحوم البقر المختارة 10.12 دولارًا أمريكيًا للرطل الشهر الماضي، مما يعني أن متوسط سعر التجزئة المركب للدجاج اللاحم كان أقل من 24٪ من هذه العلامة. في الآونة الأخيرة في أواخر عام 2024، كان هذا المعدل لا يزال يتتبع أقل بقليل من 30٪. من النظرة السريعة، يبدو أن هذا التحول الأخير والواضح في القيمة النسبية أمام أعين المستهلكين مفيد للغاية لفئة الدجاج اللاحم من وجهة نظر الطلب. بالتأكيد، هناك جيوب قوة في المجمع، مع لحوم الفخذ الخالية من العظم والجلد (b/s) التي ربما تتألق بشكل أكثر إشراقًا على هذه الجبهة. تعافت قراءات مؤشر الطلب في هذه الفئة من انتكاسة قصيرة في أواخر العام الماضي وتعمل مرة أخرى بنسبة 30٪ -35٪ على الأقل فوق متوسط الخط الأساسي (1992-2024). تحافظ شرائح اللحوم الداكنة بالعظام و WOGs على مكانتها بقراءات مؤشر الطلب التي تزيد عن هذا المتوسط الأساسي، ولكن ليس بنفس قدر لحوم الفخذ b/s. لا تزال قراءات الطلب على لحوم صدر b/s ولحوم الخاصرة أقل من المتوسط الأساسي ولكنها على الأقل في مسار تصاعدي أخيرًا.

هذا يترك فئة رئيسية واحدة فقط لا تزال تعاني من أداء ضعيف بشكل كبير عن المتوسطات التاريخية على جبهة الطلب مع عدم وجود علامات تحسن تقريبًا، وهي الأجنحة. لم يستغرق سوق السلع الفورية بالجملة للأجنحة الكاملة وقتًا طويلاً حتى يتراجع بعد Super Bowl وانزلق إلى متوسط 1.05 دولارًا أمريكيًا فقط للرطل (USDA) الأسبوع الماضي. تبلغ قراءات الطلب (التي تتكيف مع الموسمية) في فئة الأجنحة ما يقرب من 40٪ أقل من المتوسط الأساسي في الوقت الحالي. كان هذا الامتداد المطول لركود الطلب والأسعار على الأجنحة – بشكل متناقض إلى حد ما – متوقعًا في نفس الوقت ومربكًا بعض الشيء. حددت LMA سوق الأجنحة منذ فترة كمرشح رئيسي في المجمع لعدم تلبية التوقعات هذا العام، استنادًا إلى حد كبير إلى التباطؤ المبلغ عنه في ركن صناعة المطاعم السريعة / غير الرسمية و بسبب التحولات الهيكلية الأساسية التي تفضل “الأجنحة الخالية من العظم” والشرائح والشرائط والأصابع والقطع الصغيرة وما إلى ذلك على حساب الأجنحة التقليدية بالعظام. للمصالحة بين التناقض المذكور أعلاه، ليس من المستغرب أن الطلب على الأجنحة لا يزال راكدًا، فقط درجة التراجع. ومن المثير للاهتمام أن مخزون الأجنحة المجمدة بلغ 50.7 مليون رطل في نهاية يناير، وهو أقل بكثير من العام الماضي ومتوسط الخمس سنوات الأخيرة (21-25). في حين أن هذا الأمر متفائل من الناحية السطحية، فقد يكون هذا النقص في “تراكم المخزون” انعكاسًا للطلب الضعيف دائمًا.