الحبوب في اتجاهات متباينة

الدقيق والقمح

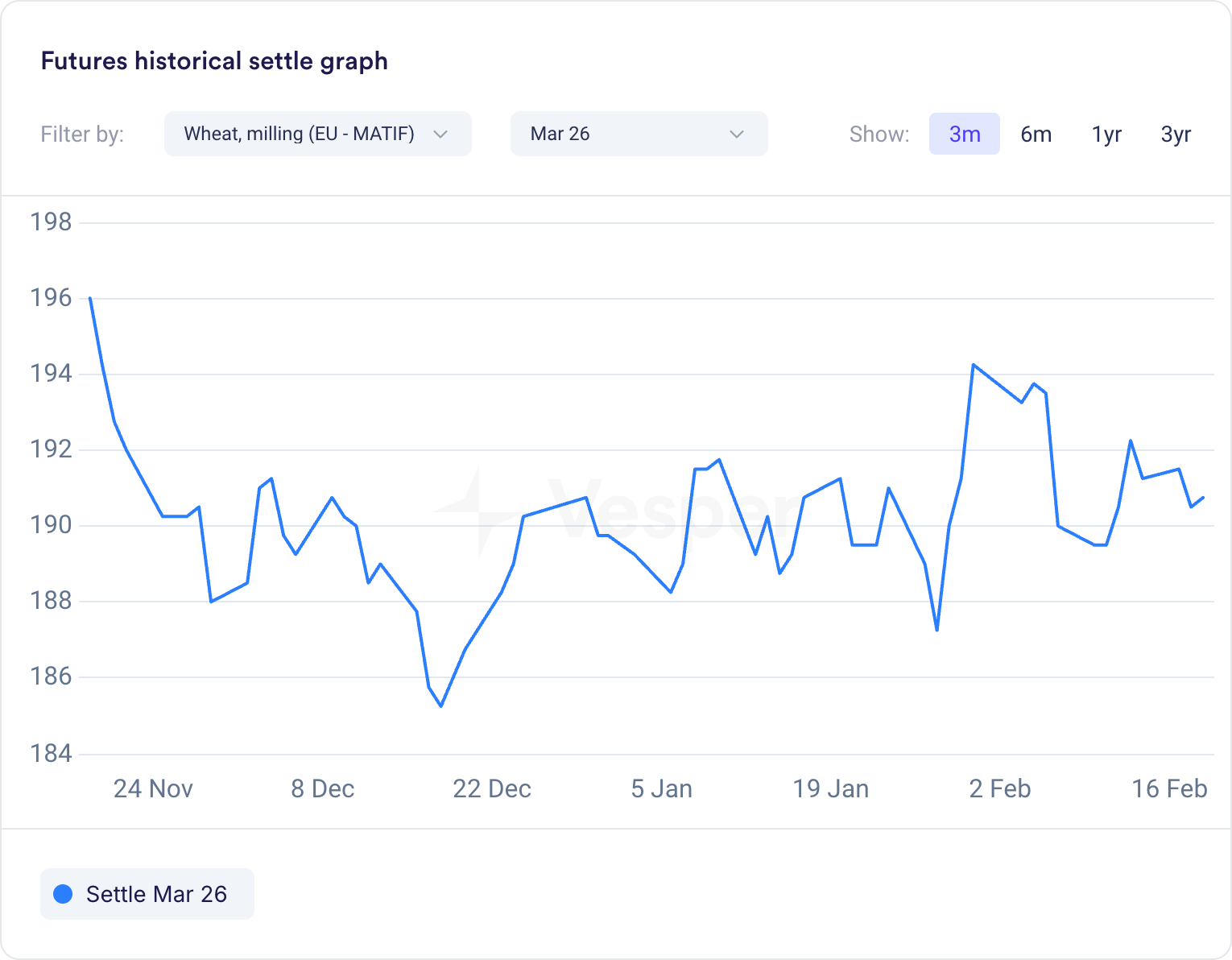

- ارتفع قمح الطحن في يورونكست إلى 191 يورو/طن من 190 يورو/طن قبل أسبوعين. دعم ارتفاع القمح في مجلس شيكاغو التجاري (CBOT) وضعف طفيف في اليورو أسعار يورونكست، لكن المنافسة الشديدة في التصدير العالمية والإمدادات الوفيرة حدت من المكاسب

- وافقت الهند على تصدير 2.5 مليون طن متري من القمح لدعم المزارعين واستقرار السوق المحلية

- تقدر منظمة الأغذية والزراعة (الفاو) محصول القمح العالمي لعام 2025/26 بـ 834.7 مليون طن متري، ارتفاعًا من 827.4 مليون طن متري الشهر الماضي و 798.4 مليون طن متري في السنة التسويقية 2024/25

- ارتفع قمح CBOT SRW إلى 543.00 سنتًا أمريكيًا/بوشل من 528.25 سنتًا أمريكيًا/بوشل قبل أسبوعين

- ربما دعمت التقديرات التي سبقت منتدى التوقعات السنوي لوزارة الزراعة الأمريكية (USDA) الأسعار الأمريكية. يبلغ متوسط تقدير التجارة لمنطقة زراعة القمح الأمريكية لعام 2026 44.8 مليون فدان، بانخفاض عن 45.3 مليون فدان المقدرة لعام 2025. يُنظر إلى متوسط الغلة على أنه 51.9 بوشل/فدان مقابل 53.3 بوشل/فدان، مع توقع الإنتاج عند 1.895 مليار بوشل مقارنة بـ 1.985 مليار. من المتوقع أن تنخفض المخزونات النهائية إلى 0.901 مليار بوشل، بانخفاض عن 0.931 مليار متوقعة لعام 2025/26

الرسم البياني 1: قمح الطحن في يورونكست (يورو/طن متري)

النظرة المستقبلية:

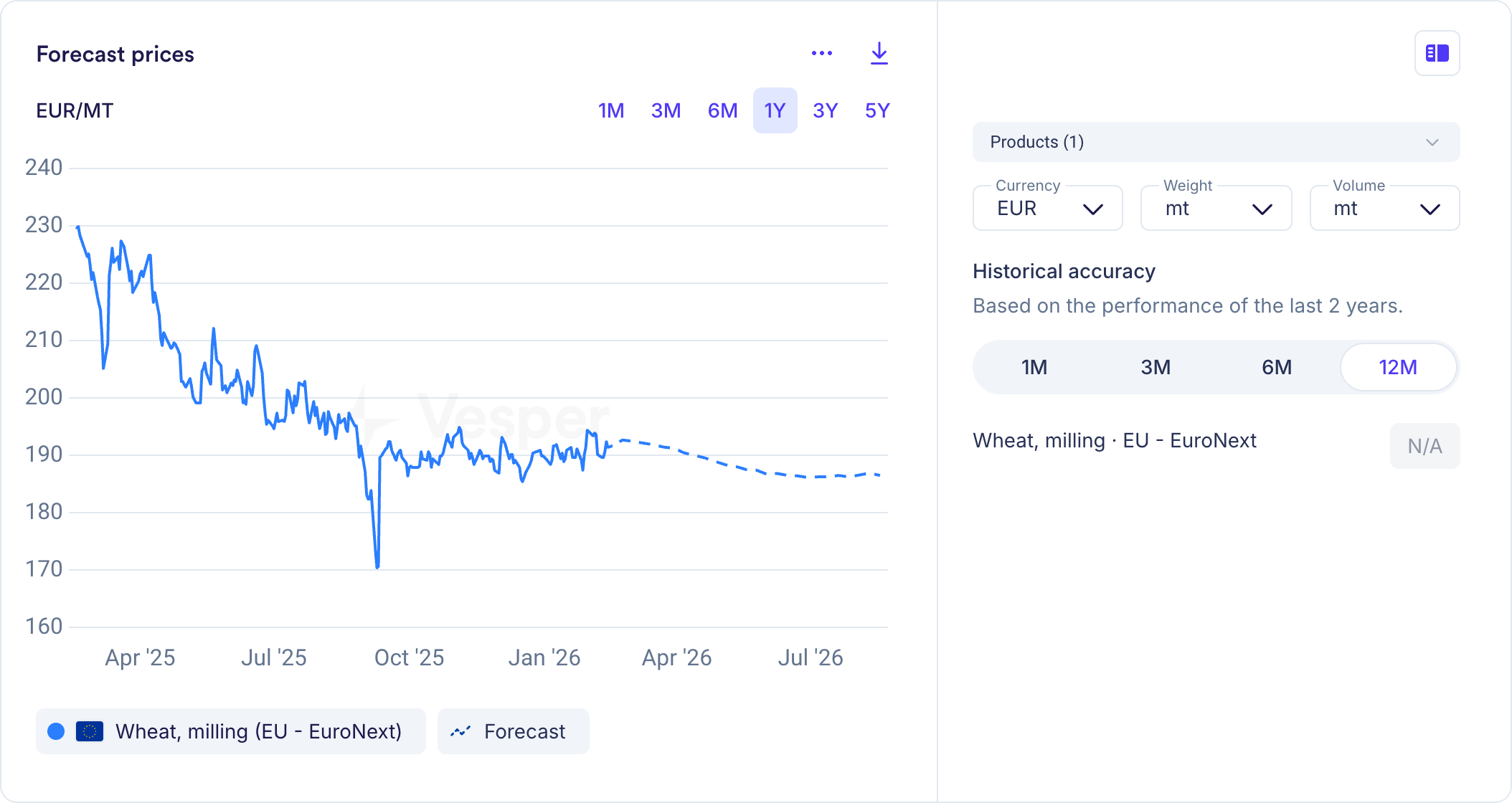

- التعلم الآلي: زيادة طفيفة في فبراير للقمح في يورونكست، تليها اتجاه هبوطي.

- التحليل الفني: هبوطي على المدى القصير بناءً على مؤشر تقارب وتباعد المتوسطات المتحركة (MACD)؛ صعودي على المدى الطويل حيث تظل الأسعار فوق المتوسطات المتحركة الرئيسية.

- رأي المحلل:

- الربع الأول: من المتوقع أن يستمر الضغط الهبوطي على أسعار القمح بسبب الإمدادات الوفيرة، على الرغم من احتمال تداول الأسعار ضمن نطاق أضيق.

- الربع الثاني: ربع مخاطر الطقس، خاصة أبريل–مايو، مع مخاطر ارتفاع الأسعار.

- الربع الثالث: استمرار الضغط على الأسعار مع تحول تركيز السوق نحو حصاد يوليو وتوقعات الإنتاج المتطورة.

- الربع الرابع: من غير المرجح أن يكرر موسم 2026/27 المستويات القياسية التي شوهدت في 2025/26، وفقًا للعديد من الوكالات، مما قد يخلق مجالًا لإمكانات الصعود.

- نظرة عامة على العرض: قد ينخفض إنتاج القمح في الاتحاد الأوروبي بمقدار 7 ملايين طن متري (Coceral). قد ينخفض الإنتاج في الأرجنتين والولايات المتحدة أيضًا. ستظل الظروف الجوية والمخزونات النهائية عوامل رئيسية في تحديد التوازن بين العرض والطلب.

الرسم البياني 2: توقعات التعلم الآلي لقمح الطحن في يورونكست (يورو/طن متري)

الذرة

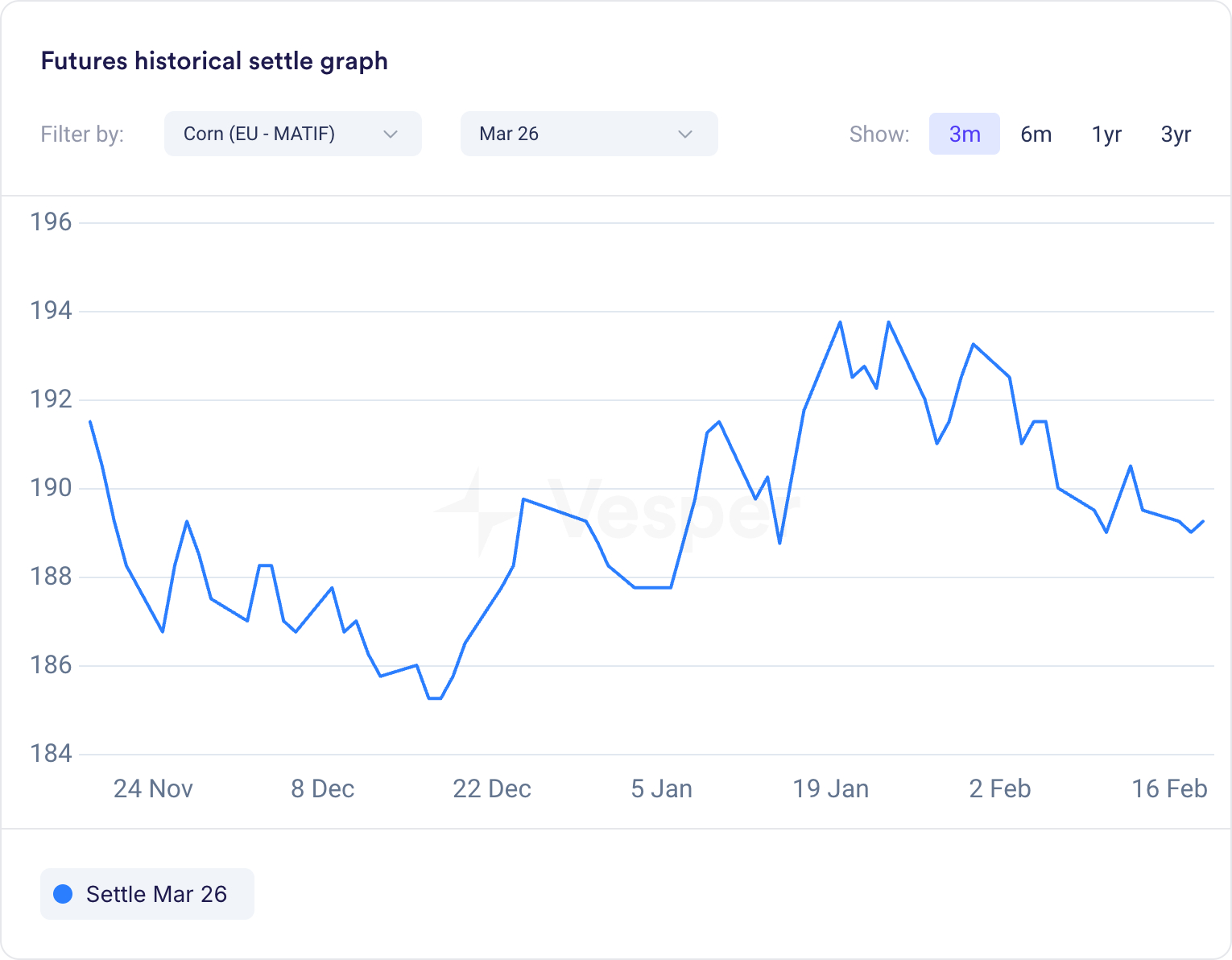

- انخفضت الذرة في يورونكست إلى 189 يورو/طن متري من 190 يورو/طن متري وقت التقرير السابق

- انخفضت الذرة في مجلس شيكاغو التجاري (CBOT) إلى 427.00 سنتًا أمريكيًا/بوشل من 430.25 سنتًا أمريكيًا/بوشل وقت التقرير السابق

- في تقرير WASDE الصادر في فبراير، خفضت وزارة الزراعة الأمريكية إنتاج الذرة لعام 2025/26 بمقدار 0.1 مليون طن متري إلى 1,295.91 مليون طن متري (لا يزال رقمًا قياسيًا) وخفضت المخزونات بمقدار 1.93 مليون طن متري إلى 288.98 مليون طن متري، مما ترك انطباعًا لدى السوق بأن العرض لا يزال وفيرًا

- تشير التقديرات الأولية التي سبقت منتدى التوقعات السنوي لوزارة الزراعة الأمريكية في الفترة من 19 إلى 20 فبراير إلى نظرة مستقبلية مماثلة ولكنها أكثر تفاؤلاً قليلاً

- يبلغ متوسط تقدير التجارة لمنطقة زراعة الذرة الأمريكية لعام 2026 94.9 مليون فدان، بانخفاض عن 98.8 مليون فدان المقدرة من قبل وزارة الزراعة الأمريكية لعام 2025، ولكنها لا تزال ثاني أكبر منطقة للذرة منذ 13 عامًا. يبلغ متوسط تقدير الغلة 183.5 بوشل/فدان، بانخفاض عن 186.5 بوشل/فدان، في حين من المتوقع أن يبلغ الإنتاج 15.94 مليار بوشل، بانخفاض عن 17.02 مليار بوشل. تتوقع السوق أن تنخفض المخزونات إلى 1.978 مليار بوشل من 2.127 مليار بوشل المتوقعة لعام 2025/26

- في أخبار أخرى، الثقة في التوقعات عالية لشهر مارس أكثر برودة وجفافًا في جميع أنحاء الأرجنتين وجنوب البرازيل، مما يجب أن يدعم تقدم حصاد الذرة وفول الصويا. تبدو مخاطر الأمطار في وسط البرازيل محدودة، مما يقلل من احتمالية التأخير بين حصاد الذرة للمحصول الأول وزراعة الذرة للمحصول الثاني

الرسم البياني 3: سعر الذرة في يورونكست (يورو/طن متري)

النظرة المستقبلية:

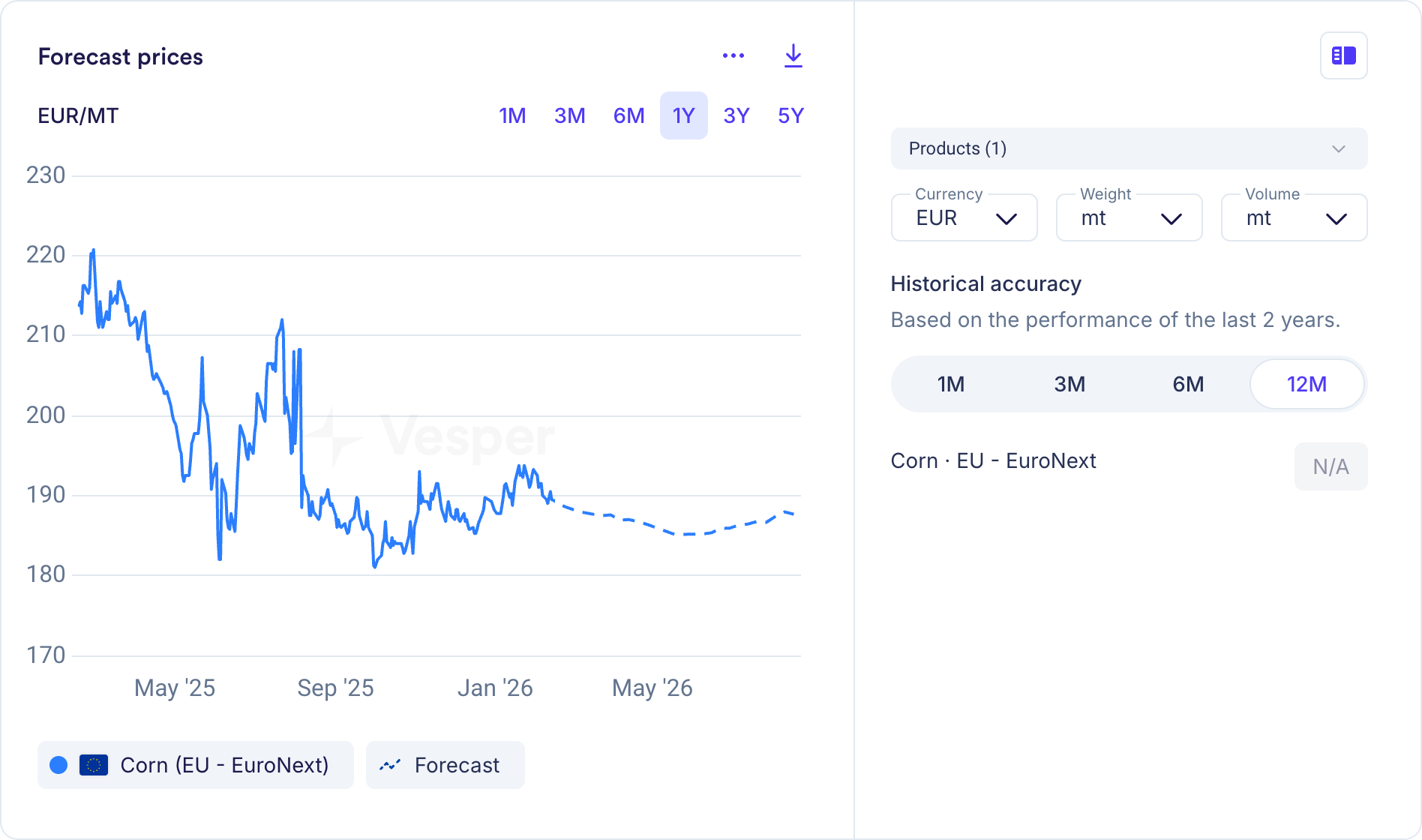

- التعلم الآلي: من المتوقع أن تظل الذرة في يورونكست هبوطية حتى يونيو، تليها اتجاه صعودي متوقع.

- التحليل الفني: هبوطي على المدى القصير بناءً على مؤشر تقارب وتباعد المتوسطات المتحركة (MACD)، مع نظرة مستقبلية صعودية على المدى الطويل حيث تظل الأسعار فوق المتوسطات المتحركة الرئيسية.

- رأي المحلل:

- الربع الأول–الربع الثاني: من المتوقع أن يدعم الطلب القوي، جنبًا إلى جنب مع الزيادات الموسمية المرتبطة بمخاطر الطقس، الأسعار. ومع ذلك، من المحتمل أن تكون إمكانات الصعود محدودة بسبب الإمدادات الوفيرة.

- الربع الثالث–الربع الرابع (حتى أكتوبر): من المحتمل أن يضغط الموسم على الأسعار خلال فترات الحصاد في الولايات المتحدة وأمريكا اللاتينية. قد تزيد مخاطر الطقس من التقلبات.

- الربع الرابع (نوفمبر–ديسمبر): من المتوقع أن تضيف المخزونات النهائية الكبيرة مزيدًا من الضغط، على الرغم من أن انتعاش الأسعار قد يبدأ في نوفمبر–ديسمبر بسبب انخفاض الإنتاج المتوقع في بعض البلدان لموسم 2026/27.

الرسم البياني 4: توقعات التعلم الآلي للذرة في يورونكست (يورو/طن متري)

الشعير

- تم الإبلاغ عن استقرار أسعار شعير الشعير الكندي (EXW) عند 241 دولارًا كنديًا/طن متري

- في تقرير WASDE الصادر في فبراير، خفضت وزارة الزراعة الأمريكية الإنتاج العالمي بشكل هامشي بمقدار 0.02 مليون طن متري إلى 153.72 مليون طن متري وزادت المخزونات النهائية بمقدار 0.06 مليون طن متري إلى 21.08 مليون طن متري بسبب انخفاض الاستهلاك (-0.08 مليون طن متري)

- ومع ذلك، تشير منظمات أخرى إلى طلب عالمي قوي جدًا على الشعير

- قد تصل صادرات الشعير في الاتحاد الأوروبي إلى أعلى مستوى لها منذ 10 سنوات في 2025/26، حيث يساعد الطلب القوي على الأعلاف في الخارج وانخفاض المنافسة من البحر الأسود على إزالة محصول كبير. رفعت المفوضية الأوروبية توقعاتها للتصدير إلى 11 مليون طن متري، وهو الأعلى منذ 2015/16

- اعتبارًا من 15 فبراير، صدر الاتحاد الأوروبي 6.12 مليون طن متري من الشعير في السنة التسويقية 2025/26، بزيادة 86٪ على أساس سنوي. الوجهات التصديرية الرئيسية هي المملكة العربية السعودية (1.38 مليون طن متري) والصين (0.89 مليون طن متري) والأردن (0.58 مليون طن متري)، وفقًا للمفوضية الأوروبية

- يستورد المشترون الصينيون الشعير الأسترالي بحوالي 1 مليون طن متري شهريًا منذ ديسمبر، أي ما يقرب من ضعف وتيرة العام الماضي، حيث أدت ارتفاع أسعار الذرة المحلية ومشكلات جودة الذرة إلى زيادة الطلب

- ومع ذلك، قد تضيق هذه النافذة قريبًا مع تقلص الإمدادات الفرنسية وزيادة حصاد نصف الكرة الجنوبي للمنافسة. تشير الأسعار الآجلة إلى أن الشعير سيتداول مرة أخرى بخصم مقابل القمح والشعير المستخدم في صناعة الشعير، وفقًا لوكالة رويترز

- أظهرت التقييمات الأولية للمحاصيل الفرنسية بعد توقف الشتاء أن 88٪ من محصول الشعير الشتوي كان في حالة جيدة أو ممتازة اعتبارًا من 9 فبراير، حسبما أفادت FranceAgriMer. هذا بالمقارنة مع 68٪ في نفس الأسبوع من العام الماضي ويمثل أفضل تصنيف منذ عام 2023. وصلت زراعة الشعير الربيعي إلى 30٪، مقارنة بـ 18٪ في نفس المرحلة من العام الماضي ومتوسط خمس سنوات يبلغ 23٪

النظرة المستقبلية:

- رأي المحلل:

- الربع الأول: قد تتحرك الأسعار بشكل جانبي، حيث قد يعوض الطلب القوي على الشعير الإمدادات الوفيرة من القمح والذرة.

- الربع الثاني: قد توفر مخاطر تطور المحاصيل في مايو ويونيو دعمًا للأسعار.

- الربع الثالث: قد يؤدي ضغط حصاد نصف الكرة الشمالي إلى خفض الأسعار.

- الربع الرابع: من المتوقع أن تستقر الأسعار وتتحرك بشكل جانبي؛ سيعتمد النبرة على حجم الحصاد الأسترالي.

فول الصويا

- ارتفعت أسعار فول الصويا في مجلس شيكاغو التجاري (CBOT) إلى 1,333.5 سنتًا/بوشل من 1,115 سنتًا/بوشل

- دعم البيانات القوية من NOPA، وتوقعات الانتهاء من سياسة الوقود الحيوي الأمريكية، وانخفاض الحواجز الهندية للاستيراد، وتوقعات الشراء الصيني القوي لفول الصويا الأمريكي، الارتفاع في أسعار فول الصويا في مجلس شيكاغو التجاري (CBOT)

- أفادت NOPA أن أعضائها سحقوا 221.564 مليون بوشل من فول الصويا في يناير، وهو أعلى إجمالي في يناير على الإطلاق. كان هذا أعلى بنسبة 10.6٪ على أساس سنوي ولكنه انخفض بنسبة 1.5٪ على أساس شهري من ديسمبر، حيث عطل الطقس القاسي بعض العمليات. تجاوزت النتيجة متوسط تقدير استطلاع رويترز البالغ 218.52 مليون بوشل

- تلقت السوق أيضًا الدعم من التوقعات بأن وكالة حماية البيئة (EPA) قد تقدم اقتراحها الخاص بخلط الوقود الحيوي لعام 2026 إلى البيت الأبيض هذا الأسبوع. عادةً ما يستغرق البيت الأبيض حوالي 30 يومًا لمراجعة الاقتراح قبل أن يصبح علنيًا

- انخفضت أسعار فول الصويا الهندية بنحو 10٪ بعد قرار السماح باستيراد زيت فول الصويا الأمريكي المعفى من الرسوم الجمركية، مما زاد المخاوف بشأن الإمدادات المنافسة الأرخص. أثارت هذه الخطوة معارضة قوية من النقابات الزراعية، التي تزعم أنها قد تضغط على أسعار البذور الزيتية المحلية وتضر بهوامش المنتجين

- قد يظل الطلب على فول الصويا على المدى القريب أضعف هذا الأسبوع بسبب عطلات رأس السنة القمرية في آسيا وبدء شهر رمضان. يتمركز المتداولون أيضًا قبل نظرة وزارة الزراعة الأمريكية على المحاصيل الجديدة، حيث من المتوقع على نطاق واسع أن تتوسع مساحة فول الصويا المزروعة

- وفقًا لمتوسط التوقعات التحليلية لمحصول فول الصويا الأمريكي لعام 2026/27، يُنظر إلى المساحة المزروعة على أنها 84.9 مليون فدان، والغلة عند 52.8 بوشل/فدان، والإنتاج عند 4.412 مليار بوشل، والمخزونات النهائية عند 0.349 مليار بوشل. ستنشر وزارة الزراعة الأمريكية نظرتها في 19 فبراير، قبل منتدى التوقعات في الفترة من 19 إلى 20 فبراير

الرسم البياني 5: سعر فول الصويا في مجلس شيكاغو التجاري (سنتات الدولار الأمريكي/بوشل)

النظرة المستقبلية:

- التعلم الآلي: اتجاه هبوطي متوقع لفول الصويا في مجلس شيكاغو التجاري (CBOT) حتى أكتوبر، يليه تصحيح صعودي

- التحليل الفني: صعودي على المدى القصير والطويل

- رأي المحلل:

- الربع الأول: مخاطر ارتفاع الأسعار بسبب الانتهاء من برامج الوقود الحيوي الأمريكية والمشتريات السياسية المحتملة من قبل الهند والصين. ومع ذلك، قد يحد حصاد أمريكا اللاتينية من المكاسب.

- الربع الثاني: من المتوقع أن تكون مساحة الولايات المتحدة كبيرة، مما قد يضغط على الأسعار. قد يتم موازنة ذلك من خلال معنويات الطلب الصعودية المتعلقة بالصين.

- الربع الثالث: قد توفر التقلبات المتعلقة بالطقس دعمًا للأسعار.

- الربع الرابع: قد يثقل ضغط الحصاد الأمريكي على الأسعار.

- تظل مشتريات الصين من فول الصويا الأمريكي عاملاً رئيسيًا في اتجاه الأسعار