«مصانع الفرز تعمل… لكن المشترين يتباطؤون»: لماذا أصبحت الطاقة التصنيعية الضخمة عبئًا على سوق البصل الهولندي؟

تقرير سوقي موجز | البصل – هولندا | نهاية يناير 2026

بعد انطلاقة قوية في النصف الأول من موسم التسويق، مستفيدة من طاقة فرز وتعبئة ومعالجة ضخمة سمحت بتصدير كميات كبيرة بوتيرة قياسية، بدأت السوق تدخل مرحلة مختلفة: الطاقة نفسها أصبحت عامل ضغط. كثير من الشركات تعمل الآن عند نصف الطاقة أو أقل، بينما يتباطأ المشترون في بيئة سعرية هابطة، ما يدفع المصدّرين إلى تعديل الأسعار للحفاظ على دوران المخزون وتشغيل خطوط الإنتاج.

1) ما الذي تغيّر؟ من «سرعة تصدير» إلى «تباطؤ شراء»

- خفض الأسعار لم يعد يخلق طلبًا إضافيًا: وفق تقديرات السوق، تراجع الأسعار لا يترجم إلى زيادة “كيلوات” مباعة، بل قد يزيد من حذر المشترين.

- سلوك الشراء أصبح دفاعيًا: المشترون يفضّلون تصفية مخزونهم أولًا ثم إعادة تقييم احتياجاتهم، بدل الشراء المبكر خوفًا من الدفع بسعر أعلى ثم رؤية السوق تهبط.

- نتيجة مباشرة: تباطؤ حركة البيع بعد فترة كانت تسير “بسلاسة” في بداية الموسم.

2) انسحاب/تقييد أسواق أفريقية: عامل موسمي… لكن أثره حاد هذا العام

حتى ما بعد مطلع العام، استمر طلب خارجي قوي. لكن مع منتصف يناير بدأت بعض الأسواق الأفريقية الكبيرة تتخذ خطوات لحماية قطاعها المحلي:

- السنغال: إغلاق الحدود في منتصف يناير.

- غامبيا: إغلاق اعتبارًا من 1 مارس؛ عمليًا يعني أن الشحن الآن يتعطل بسبب زمن الإبحار ووصول الحاويات، ما يقلل القدرة على التوريد خلال الأسابيع الحالية.

ملاحظة مهمة: هذا التراجع في الطلب خلال يناير كان متوقعًا موسميًا لدى العاملين في السلسلة (فرز/تعبئة/تصدير)، لكنه يظل سؤالًا مفتوحًا: كم ستبقى تلك الأسواق تشتري فعليًا خلال يناير قبل أن تتوقف؟

3) «الماكينات ثابتة طوال الموسم»… والطاقة الزائدة تُشعل منافسة سعرية

- يمكن خفض جزء من التكاليف عبر العمالة المؤقتة، لكن خطوط الإنتاج والماكينات موجودة لموسم كامل.

- عندما يتراجع الطلب، تتحول المنافسة إلى: من يخفض السعر أكثر ليحصل على آخر الصفقات؟

- هذه الديناميكية تخلق ضغطًا مزدوجًا:

- ضغط على الأسعار،

- ضغط على هوامش الشركات، مع استمرار الحاجة لتشغيل الطاقة لتقليل تكلفة الوحدة وتجنب تراكم المخزون.

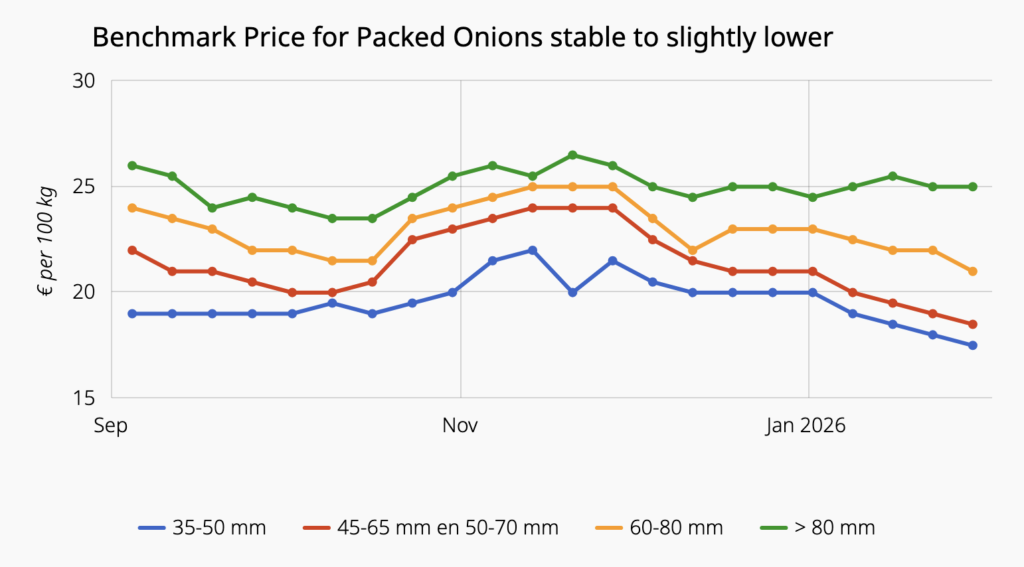

4) أسعار البصل المعبأ: تراجع في المؤشر… وفروق واضحة حسب المقاسات

يتجه مؤشر أسعار البصل المعبأ للهبوط هذا الأسبوع، لكن الصورة ليست موحدة؛ إذ توجد فروق بين الشركات وبين المقاسات نتيجة اختلاف “خليط” الفرز المتاح لديها.

نطاقات الأسعار المتداولة (سنت/كجم)

- 40–60 مم: بين 18–19

- 50–70 مم: بين 18.5–20

- المقاس المتوسط (مرجح): غالبًا 18–19 (متوسط أسبوعي يقارب 18.5)

- الكبير: غالبًا نحو 21

- جامبو: حول 25 (مع فروق بسيطة صعودًا/هبوطًا)

- عبوة 3-Pack: تباين واسع حسب المخزون وقنوات التصريف

- الطرف الأدنى: 13–16

- الطرف الأعلى: 19–20

تفسير الفروق:

- بعض الشركات أنتجت خلال الأسبوع كميات أكبر من المقاسات الكبيرة، ما زاد عرضها ودفع أسعارها للهبوط نسبيًا.

- في المقابل، المقاسات الأدق قد تكون أشد ضيقًا لدى بعض اللاعبين، بينما شركات أخرى لديها مخزون مرتفع منها وتسرّع بيعها لتقليل المخاطر مع تباطؤ أفريقيا.

5) السوق البريطاني: إشارة ضعف قصيرة الأجل بعد تدفقات كبيرة

التوريد إلى إنجلترا أصبح أصعب نسبيًا هذا الأسبوع بعد أن استقبلت سوق المملكة المتحدة كميات كبيرة في الأسابيع الماضية:

- الأسبوع 2: أكثر من 4,000 طن

- الأسبوعان 3 و4: تدفقات معتبرة كذلك

ومع وجود مخزون، يبدو أن الطلب “يهدأ” مؤقتًا، ما يجعل تحقيق 22–23 سنت/كجم أكثر صعوبة مقارنة بالمستويات الأسهل بالقرب من نطاقات أقل.

ماذا يعني ذلك للمستوردين والمتعاملين في المنطقة؟

- بيئة تفاوض تميل للمشتري على المدى القصير: تباطؤ الطلب + طاقة فائضة = ضغط سعري مستمر.

- لكن حساسية المقاسات مرتفعة: ليست كل الأصناف/الأحجام متساوية في التوفر؛ من يشتري بمواصفة دقيقة قد يواجه فروقًا سعرية مفاجئة.

- المخاطر التشغيلية على المصدرين: استمرار تشغيل الطاقة مع هبوط الأسعار يضغط الهوامش وقد يدفع لمزيد من التنافس السعري.

نقاط متابعة للأسبوعين القادمين

- مدى “الفرملة” الفعلية للشراء في أفريقيا بعد إجراءات الحماية.

- قدرة السوق على امتصاص المخزون في إنجلترا بعد التدفقات الكبيرة الأخيرة.

- اتجاه الفروق بين المقاسات: هل يشتد ضغط الكبير أكثر؟ وهل ترتفع قيمة المقاسات الأدق إن ضاقت فعليًا؟

- سلوك الشركات: هل يستمر خفض الأسعار لتشغيل الطاقة، أم يبدأ خفض الإنتاج لتقليل النزيف؟

خلاصة:

سوق البصل الهولندي ينتقل من مرحلة “تسارع التصدير” إلى مرحلة “إدارة فائض الطاقة”. ومع تراجع طلب أفريقيا وفتور الشراء الاحترازي، يصبح السؤال المركزي: هل تستمر المنافسة عبر السعر فقط، أم تبدأ السوق في إعادة ضبط الإيقاع عبر تقليل التشغيل وتخفيف العرض؟