تصنيف: الشحن البحري بالحاويات | مؤشرات الأسعار والقدرة الاستيعابية | المخاطر الجيوسياسية

تواصل أسعار شحن الحاويات تراجعها للأسبوع الثالث على التوالي، في إشارة واضحة إلى أن فائض السعة بات العامل الأكثر تأثيرًا في التسعير، حتى مع استمرار التوترات الجيوسياسية وزيادة إلغاءات الرحلات. المؤشرات تُظهر انخفاضات ملموسة على خطوط شنغهاي الرئيسية، بينما بقيت بعض المسارات الأطلسية ومسار لوس أنجلِس–شنغهاي أكثر تماسكًا. ومع اقتراب عطلة رأس السنة الصينية وزيادة “الرحلات الملغاة” خلال فبراير كأداة دفاعية لوقف الهبوط، ترجّح التقديرات استمرار الضغط على الأسعار، وقد تهبط المستويات فعليًا دون متوسطات 2025 في المدى القريب.

1) الصورة العامة: تراجع مستمر رغم الاضطرابات

- أسعار الحاويات تحت الضغط للأسبوع الثالث على التوالي.

- السبب المركزي: سعة زائدة في السوق، مع توقعات بدخول مزيد من السفن الجديدة هذا العام، ما يوسع فجوة العرض مقابل الطلب.

الدلالة السوقية: عندما تكون الطاقة الاستيعابية أعلى من الطلب، تصبح تأثيرات الأزمات (تحويل المسارات/التوترات) أقل قدرة على رفع الأسعار بشكل مستدام، إلا إذا ترافقت مع تعطّل واسع وطويل للإمداد.

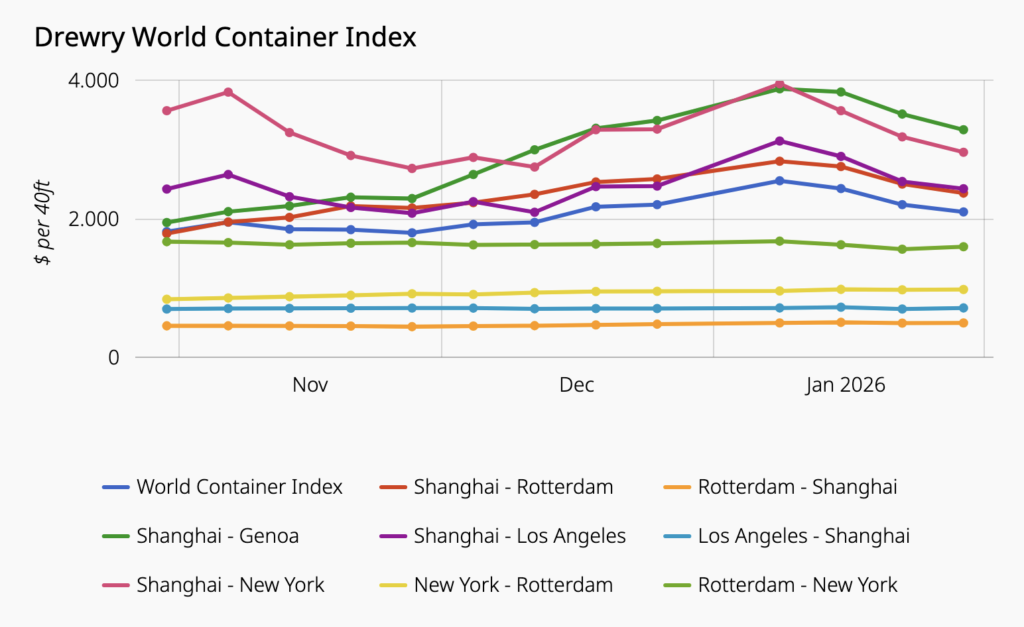

2) مؤشر Drewry: انخفاضات شنغهاي تقود الهبوط العام

وفق World Container Index (WCI) من Drewry:

- مسارات الانطلاق من شنغهاي تراجعت بنطاق -5% إلى -7%.

- في المقابل، سُجلت زيادات طفيفة على:

- روتردام ↔ نيويورك

- لوس أنجلِس → شنغهاي

- الحصيلة: انخفاض المؤشر الإجمالي 5% للأسبوع الثالث على التوالي.

الدلالة التشغيلية: التباين بين المسارات يشير إلى أن “الهبوط ليس موحدًا”؛ لكنه يظل كافيًا لخفض المؤشر العام بسبب ثقل مسارات آسيا في سلة التسعير.

3) إلغاءات الرحلات تتصاعد في فبراير… كفرامل للأسعار

- عدد الرحلات الملغاة المعلن عنها لفبراير ارتفع بوضوح مقارنة بيناير:

63 رحلة في فبراير مقابل 27 في يناير (حسب Drewry). - الفترة 17 فبراير – 3 مارس ترتبط بذروة عطلة رأس السنة الصينية، مع توقف/تباطؤ كبير في المصانع داخل الصين.

لماذا يهم؟

الإلغاء المتعمد للرحلات (Blank Sailings) هو أداة لامتصاص فائض السعة وتخفيف هبوط الأسعار، لكنه لا يغير الاتجاه إذا ظل الطلب ضعيفًا أو إذا استمر تدفق سفن جديدة للسوق.

4) الجغرافيا السياسية: مخاطر البحر الأحمر والسويس… دون أثر سعري واسع حتى الآن

- التوترات العسكرية في الشرق الأوسط لم تُترجم حتى اللحظة إلى رد فعل واسع من شركات الشحن يرفع الأسعار.

- تهديدات مرتبطة باستهداف الملاحة في البحر الأحمر تبقى “عامل خطر” قد يتصاعد إذا توسّع نطاق المواجهة.

- العودة إلى قناة السويس ليست جماعية:

- بعض الشركات أعادت توجيه سفن عبر رأس الرجاء الصالح.

- شركات أخرى تدرس/تُعيد تشغيل بعض المسارات عبر السويس بصورة انتقائية مع مراقبة أمنية لصيقة.

الدلالة السوقية:

التحويل عبر رأس الرجاء الصالح عادةً يرفع زمن الرحلة ويستهلك سعة (Capacity Absorption)، لكن تأثيره هنا يتبدد لأن فائض السعة الأساسي كبير.

5) العامل الحاسم: “تدفق غير مسبوق” لسفن جديدة + إبقاء السفن القديمة

وفق تقديرات محللين في سوق الشحن:

- السوق يشهد دخولًا متواصلًا لسفن جديدة، مع استمرار شركات في طلب سفن إضافية رغم إشارات التخمة.

- في الوقت نفسه، تتردد شركات في إخراج السفن القديمة من الخدمة (Scrapping/Retirement) لأن:

- السفن القديمة تُستخدم كـ“هامش أمان” أمام اضطرابات مفاجئة (كما حدث في الجائحة وأزمة البحر الأحمر).

- أرباح سنوات الجائحة حسّنت المراكز المالية وخففت ضغط الديون، ما قلّل الحاجة لتقليص السعة بسرعة.

الخلاصة الهيكلية:

طالما لم يحدث “انضباط سعة” فعلي (سحب سفن قديمة/خفض تسليمات/إبطاء توسعات)، سيظل الاتجاه العام هبوطيًا أو “مكبوتًا” حتى مع صدمات جيوسياسية متقطعة.

6) التوقعات القريبة: الهبوط مرجح… والأسعار قد تهبط دون 2025

- Drewry يتوقع استمرار تراجع الأسعار في الأسابيع المقبلة.

- محللون يتوقعون هبوطًا حادًا على المدى القريب مع احتمال نزول الأسعار دون مستويات 2025.

ماذا يعني ذلك للمستوردين والمصدرين؟

للمستوردين:

- نافذة تفاوضية أفضل: تراجع الأسعار يمنح قوة أكبر في طلب خصومات/شروط مرنة.

- الأفضلية لمن يملك مرونة في التوقيت ويمكنه الاستفادة من السوق الفوري (Spot).

للمصدرين:

- مراقبة التذبذب حول رأس السنة الصينية: الإلغاءات قد تبطئ الانخفاض مؤقتًا، لكن الاتجاه العام يظل ضاغطًا.

- إدارة المخاطر: التخطيط لمهل أطول إذا حدثت تحويلات مسار مفاجئة عبر رأس الرجاء الصالح.