نطاق التحليل: الولايات المتحدة – كندا | الزراعة التعاقدية – التصنيع – الصادرات

تشير المؤشرات المبكرة لموسم 2026 إلى دخول سوق البطاطس في أمريكا الشمالية مرحلة انكماش هيكلي في المساحات المزروعة، مدفوعة بتداخل ثلاثة عوامل رئيسية: حصاد قوي في 2025، تراجع الطلب التصديري على منتجات البطاطس، وتباطؤ وتيرة التصنيع.

النتيجة المتوقعة هي تقليص إضافي للمساحات المزروعة في كل من الولايات المتحدة وكندا، مع ضغوط واضحة على ربحية المزارعين وتوقعات بأسعار تعاقدية أقل، في وقت ما تزال فيه المخزونات مرتفعة نسبيًا، خصوصًا في كندا.

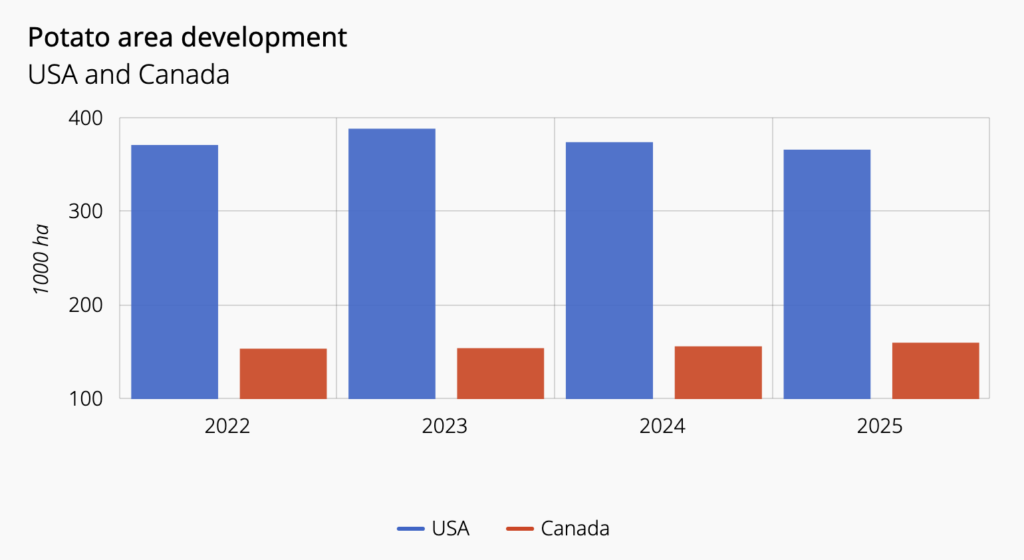

أولًا: المساحات المزروعة عند مستويات تاريخية منخفضة

الولايات المتحدة

- تراجعت المساحة المزروعة في 2025 بنحو 7,900 هكتار لتصل إلى 366,600 هكتار، وهو أدنى مستوى منذ 2010.

- التوقعات الأولية لموسم 2026 تشير إلى مزيد من الانخفاض نتيجة تقليص العقود من قبل مصانع التصنيع.

كندا

- على عكس الولايات المتحدة، ارتفعت المساحة في 2025 بنحو 3,890 هكتار لتصل إلى 160,200 هكتار، وهو رقم قياسي تاريخي، مدفوعًا بتوسعات صناعية سابقة.

- إلا أن الاتجاه مرشح للانعكاس في 2026 مع ضعف الطلب وتراجع الجدوى الاقتصادية.

الدلالة السوقية:

انكماش المساحات يعكس تحولًا من مرحلة توسّع مدفوع بالتصنيع إلى مرحلة إدارة فائض وإعادة ضبط للعرض.

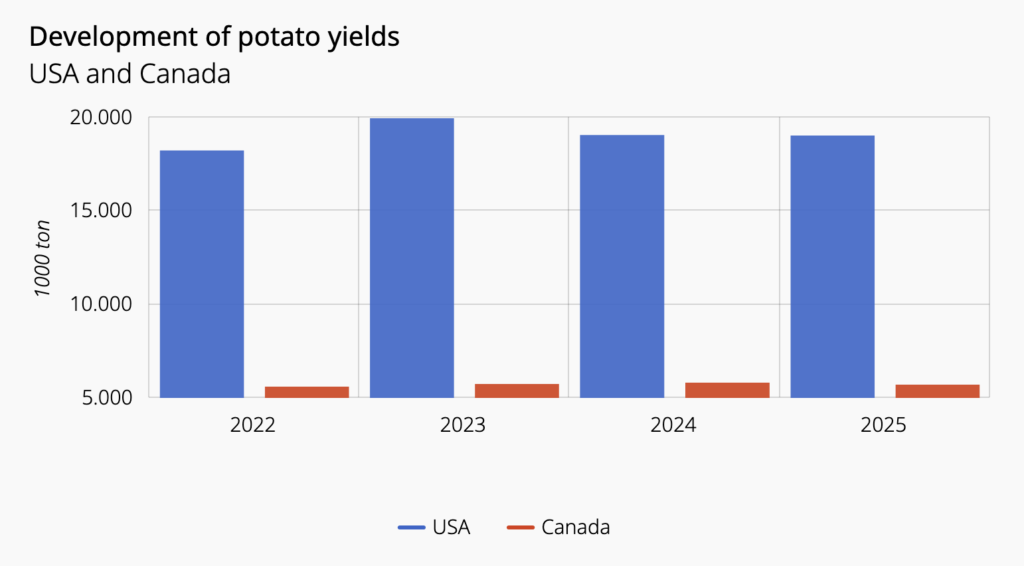

ثانيًا: الإنتاج – مفارقة الحصاد الجيد وضعف الطلب

الولايات المتحدة

- رغم انخفاض المساحة، جاءت غلة الهكتار أعلى قليلًا من المتوسط.

- إجمالي الإنتاج بلغ ثاني أدنى مستوى تاريخي، أقل بـ 2.2% مقارنة بعام 2024.

- وزارة الزراعة الأمريكية رفعت تقدير الإنتاج إلى 19.04 مليون طن، بزيادة 36 ألف طن عن تقديرات نوفمبر.

كندا

- رغم زيادة المساحات، أدى الجفاف خلال صيف 2025 إلى انخفاض الإنتاج نتيجة تراجع الغلة للهكتار.

الخلاصة الإنتاجية:

السوق لا يعاني نقصًا فعليًا في البطاطس، بل يواجه اختلالًا بين العرض المتاح وقدرة السوق على الاستيعاب.

ثالثًا: ربحية المزارعين تحت ضغط حاد

- عوائد مزارعي البطاطس في أمريكا الشمالية تراجعت إلى مستويات متدنية، مشابهة لما يحدث في أوروبا.

- في ولاية أيداهو، أكبر ولاية منتجة في الولايات المتحدة، انخفض مؤشر عوائد المزارعين إلى نحو النصف مقارنة بالموسم السابق.

- في واشنطن، ثاني أكبر ولاية، الأسعار أقل بنحو 55%.

مقارنة تاريخية

- الوضع الحالي يذكّر بعام 2010، عندما أدت الضغوط السعرية إلى تقليص المساحة بنحو 14 ألف هكتار.

- التقديرات الحالية تشير إلى احتمال خفض إضافي في 2026 بنحو 3% (قرابة 11 ألف هكتار)، ما قد يدفع زراعة البطاطس في الولايات المتحدة إلى أدنى مستوى تاريخي على الإطلاق.

رابعًا: بدائل المحاصيل تغيّر قرارات المزارعين

أسعار محاصيل أخرى مثل القمح، الشعير، الذرة، فول الصويا، والبرسيم أقل قليلًا من العام الماضي، لكنها:

- تحمل مخاطر أقل من البطاطس،

- وتوفر خيارًا عمليًا للمزارعين الباحثين عن استقرار الدخل.

النتيجة:

البطاطس تفقد جاذبيتها النسبية في دورة الزراعة الحالية مقارنة بمحاصيل أقل تقلبًا.

خامسًا: تراجع صادرات البطاطس المقلية وتحوّل في الأسواق

كندا

- في أكتوبر 2025، انخفضت صادرات البطاطس المقلية بنحو 8% على أساس سنوي.

- الولايات المتحدة ما تزال أكبر مستورد بحصة 83%، لكنها أقل من نحو 85% في العام السابق.

- في المقابل، حققت الصادرات خارج أمريكا الشمالية رقمًا قياسيًا، بزيادة 33,500 طن (+1.7%)، مع بروز المكسيك واليابان كأسرع الأسواق نموًا.

المخزونات

- رغم صِغر الحصاد، ارتفعت المخزونات في كندا حتى 1 يناير بنحو 3% مقارنة بالعام السابق.

- المخزون بلغ 108 آلاف طن، أي أعلى بنحو 10% من متوسط خمس سنوات.

- ألبرتا تمثل بؤرة هذا الفائض، حيث تزيد المخزونات بنحو 30% عن المعتاد.

سادسًا: تباطؤ التصنيع… عامل حاسم

- مستوى التصنيع في كندا تراجع بنحو 13% في ديسمبر.

- مصانع البطاطس المقلية استقبلت كميات أقل بـ 7.2% مقارنة بديسمبر 2024.

- إذا استمر هذا الإيقاع، فإن المخزونات الحالية قد تكفي المصانع حتى نهاية 2026 دون ضغط على الإمدادات.

الدلالة الصناعية:

التباطؤ في التصنيع، وليس الإنتاج الزراعي، هو العامل الرئيسي الذي يفسّر تراكم المخزون وضغوط الأسعار.

الخلاصة العامة

- سوق البطاطس في أمريكا الشمالية يدخل 2026 بملامح تصحيح هيكلي لا ظرفي.

- تقليص المساحات المزروعة يبدو استجابة عقلانية لضعف الطلب وتراجع الربحية.

- استمرار تباطؤ التصنيع قد يُبقي الضغط على الأسعار قائمًا، حتى مع انخفاض الإنتاج.

- على المدى المتوسط، أي تحسّن في الطلب التصديري أو عودة التصنيع إلى وتيرة أعلى قد يعيد التوازن، لكن ذلك لن يكون فوريًا.

التوصية التحليلية:

ينبغي متابعة ثلاثة مؤشرات رئيسية خلال الربعين القادمين:

- تطور العقود الزراعية لموسم 2026،

- وتيرة التصنيع الفعلية مقارنة بالمخزون،

- قدرة الأسواق الخارجية (خاصة المكسيك واليابان) على امتصاص فائض المنتجات.