نطاق التحليل: صادرات البطاطس المقلية المجمدة من دول الاتحاد الأوروبي الرئيسية (EU-4) مع مؤشرات الطلب داخل أوروبا وخارجها، واتجاهات الأسعار والكميات (أكتوبر–نوفمبر 2025).

تراجعت أسعار البطاطس المقلية المجمدة في أوروبا إلى أدنى مستوى منذ ثلاث سنوات، في إشارة واضحة إلى انتقال السوق من مرحلة “شحّ” إلى مرحلة وفرة معروض وضغط سعري. هذا الهبوط انعكس سريعًا على تحسن الطلب داخل أوروبا، حيث ارتفعت المشتريات في 3 من 4 دول رئيسية. في المقابل، تُظهر الأسواق غير الأوروبية—وخاصة الشرق الأوسط—مؤشرات ضغط على الحصة السوقية الأوروبية نتيجة منافسة متصاعدة من الصين والهند. وبينما قد يدعم انخفاض الأسعار تنافسية الصادرات، فإن قدرة بعض المصانع على الاستفادة من رخص البطاطس الخام تبقى محدودة بسبب ثِقل العقود المسبقة وارتفاع المعروض بعد حصاد قوي في شمال غرب أوروبا.

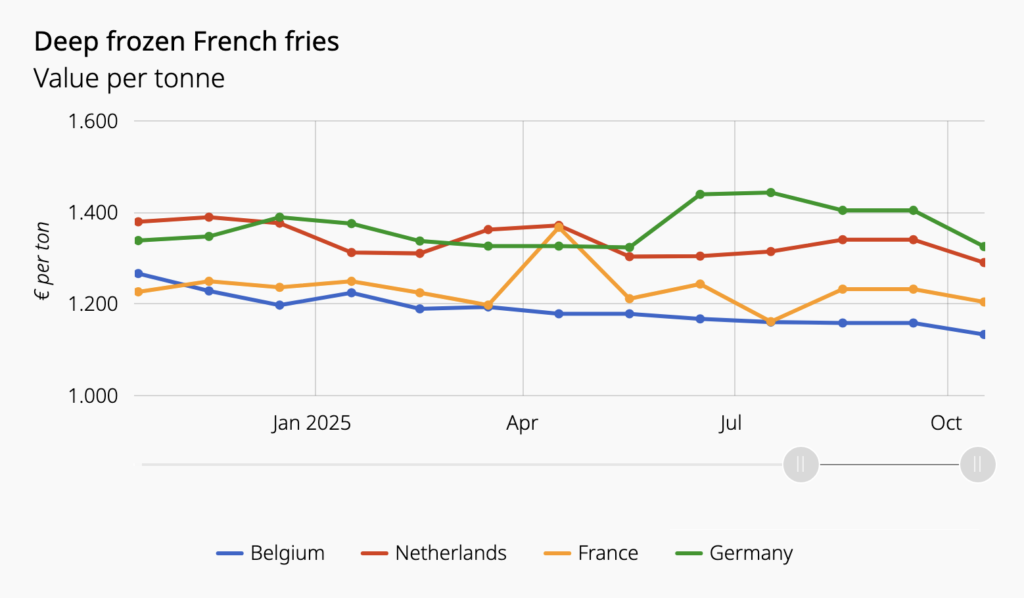

1) مؤشر الأسعار: قاع جديد يدعم الاستهلاك

- بلغ متوسط سعر البيع في أكتوبر 1,206 يورو/طن (EU-4 + بولندا)، وهو الأدنى منذ نوفمبر 2022.

- بلجيكا استعادت موقعها كأرخص منشأ بمتوسط 1,135 يورو/طن.

- ألمانيا الأعلى سعرًا بمتوسط 1,327 يورو/طن.

قراءة سوقية:

هبوط السعر إلى هذا النطاق عادةً ما يعمل كـ“محفّز طلب” لقطاعي التجزئة والوجبات السريعة (QSR)، ويزيد من شهية المستوردين لإعادة بناء المخزون—خصوصًا قبل مواسم الذروة والاستهلاك المرتبط بالعطلات.

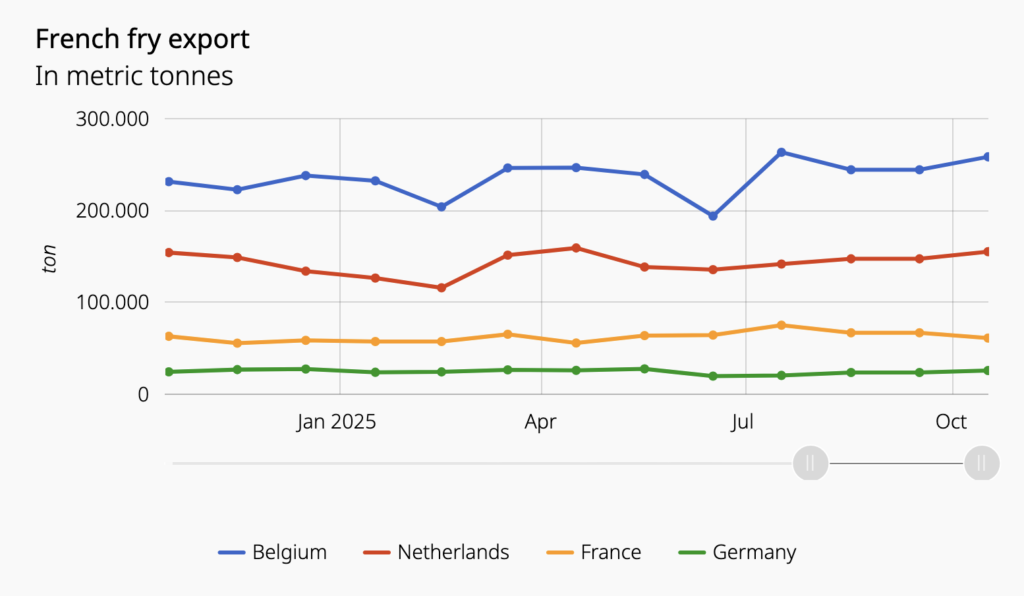

2) الكميات في أكتوبر 2025: نمو صادرات ثلاث دول وتراجع فرنسا

شهد أكتوبر تحسنًا في كميات التصدير لدى معظم الدول الرئيسية:

- بلجيكا: +14 ألف طن عن سبتمبر (+5.75%)

- هولندا: +7,814 طن (+5.2%)

- ألمانيا: +2,198 طن (زيادة محدودة مقارنة بالآخرين)

- فرنسا: تراجع -5,731 طن (-9.25%)

مقارنة سنوية (على أساس أكتوبر 2024):

باستثناء هولندا التي سجّلت زيادة طفيفة (~0.9%)، فإن بقية الدول صدّرت أقل من العام السابق—ما يوحي بأن “التعافي الكمي” لا يزال هشًا ولم يتحول إلى مسار ثابت.

3) “إعادة التصدير” داخل أوروبا: رقم مُضلِّل محتملًا

رُصدت حركة كبيرة للبطاطس المقلية بين دول EU-4 نفسها، وخاصةً مع زيادة واردات فرنسا وهولندا من الجيران. ورغم أن نظام التصنيف الجمركي يفترض أن يقلل أثر إعادة التصدير، إلا أن الواقع التجاري يرجّح أن جزءًا من هذه التدفقات قد يُعاد تصديره لاحقًا، ما قد يضخم صورة “الصادرات النهائية” إذا لم يُقرأ بعناية.

ماذا يعني ذلك للمحلل؟

عند تقييم الطلب الحقيقي خارج الاتحاد، يجب فصل التدفقات البينية (intra-EU) عن الصادرات النهائية قدر الإمكان، لأن الأولى قد تعكس إعادة توزيع مخزون أكثر من كونها طلبًا خارجيًا جديدًا.

4) الطلب داخل أوروبا: ارتفاع إجمالي رغم تراجع المملكة المتحدة وإسبانيا

- المملكة المتحدة وإسبانيا سجّلتا تراجعًا في واردات أكتوبر؛ إسبانيا انخفضت بأكثر من 12%.

- لكن إجمالي مشتريات الاتحاد الأوروبي ارتفع في أكتوبر، مدفوعًا بمشتريات أعلى في دول أوروبية أخرى، مع عامل موسمي يتمثل في الاستعداد لفترة ديسمبر (تخزين قنوات التجزئة وQSR والضيافة).

إشارة مهمة:

هذا النمط يدعم فرضية أن انخفاض الأسعار بدأ يُترجم إلى طلب داخلي فعّال، لكنه لا يضمن نجاحًا مماثلًا في الأسواق الخارجية التي تتسم بحساسية أعلى للمنافسة السعرية والمنشأ.

5) الأسواق خارج الاتحاد: السعودية تتراجع… وأمريكا الجنوبية منقسمة

السعودية (أكبر عميل خارج الاتحاد)

- مشتريات السعودية انخفضت بنحو 20% في أكتوبر.

- المصدرون البلجيكيون والهولنديون يواجهون منافسة قوية من الصين والهند في السوق السعودي.

تعويض جزئي:

انخفاض السعودية (~3,190 طن) جرى تعويضه جزئيًا عبر زيادات إلى الولايات المتحدة والبرازيل؛ البرازيل اشترت أكثر من 40% مقارنة بعام سابق، ما يشير إلى عودة تدريجية لحصة أوروبية في هذا السوق رغم أن الصورة على أساس 12 شهرًا لا تزال دون المستوى المطلوب.

أمريكا الجنوبية الأخرى

- تشيلي وكولومبيا: تراجعات ملحوظة في الطلب على المنتج الأوروبي.

- المكسيك: زيادة 22%، لكنها لم تعوض هبوط كولومبيا (-33% / 4,055 طن).

الخلاصة الخارجية:

الأسواق غير الأوروبية أصبحت “ساحة تنافس منشأ وسعر” أكثر من أي وقت قريب، حيث تتحرك الحصص بسرعة مع تحولات الأسعار وتوفر بدائل آسيوية.

6) إشارة نوفمبر: التحسن قد يكون قصير الأجل

البيانات الأولية لصادرات الاتحاد الأوروبي (EU-27) تشير إلى:

- انخفاض حجم الصادرات في نوفمبر بنحو 6.5% مقارنة بالشهر السابق.

- الشرق الأوسط وآسيا طلبا كميات أقل بسبب المنافسة، وأمريكا الشمالية “تتحرك ببطء”.

- في المقابل، أفريقيا وأمريكا الجنوبية أظهرتا تحسنًا في المشتريات خلال نوفمبر.

قراءة مهنية:

تحسن أكتوبر يبدو “ارتدادًا” مدفوعًا بالسعر والموسمية، لكنه يحتاج تأكيدًا في ديسمبر–يناير لمعرفة إن كان تحولًا هيكليًا أم موجة قصيرة.

7) البطاطس الخام الأرخص تاريخيًا… لكن مكاسب المعالِجين ليست مضمونة

- أسعار البطاطس الحرة (Free-buy) عند أدنى مستويات تاريخية.

- ومع ذلك، لا تستفيد جميع شركات التصنيع بنفس الدرجة لأن الموسم بدأ بقاعدة كبيرة من العقود، بينما تضخمت الكميات المتاحة بفعل حصاد فوق المتوسط في شمال غرب أوروبا.

- الشركات ذات العقود الصغيرة هي الأكثر قدرة على الاستفادة من رخص الخام، لكنها قليلة.

مغزى ذلك:

حتى مع تراجع سعر المدخلات، قد لا ينعكس ذلك بالكامل على هوامش الربح ما لم تتوازن العقود والمخزون، أو يتحسن الطلب الخارجي بما يكفي لامتصاص الفائض.

خلاصة واستنتاجات قابلة للنشر

- السعر المنخفض أعاد تنشيط الطلب الأوروبي بسرعة، لكنه لم يحسم معركة الأسواق الخارجية.

- السعودية مؤشر حاسم: تراجعها يكشف حساسية عالية للمنافسة الآسيوية.

- أكتوبر إيجابي، لكن نوفمبر يرسل إنذارًا بأن التحسن قد لا يستمر دون دعم طلب مستدام.

- رخص البطاطس الخام لا يعني تلقائيًا تحسن الهوامش، لأن هيكل العقود يحد من الاستفادة.

- استعادة تنافسية EU-4 عالميًا تعتمد على مزيج: سعر + مرونة لوجستية + إدارة مخزون + توجيه أسواق (خاصة أفريقيا وأمريكا الجنوبية حيث ظهرت مؤشرات تحسن).

نقاط متابعة للأسبوعين القادمين

- هل يستمر انخفاض متوسط سعر التصدير في دعم الطلب الخارجي خلال ديسمبر–يناير؟

- تطور الحصة الأوروبية في السعودية مقابل الصين والهند (إشارات مبكرة من كميات فبراير).

- اتجاهات المخزون لدى قنوات QSR/التجزئة في أوروبا بعد موسم العطلات.

- أي مؤشرات على “تخفيف” ضغط المعروض (تباطؤ إنتاج/مخزون/مبيعات) قبل الربع الثاني 2026.