سجّل قمح بورصة شيكاغو (CBoT) مكاسب لافتة في آخر جلسة تداول، في وقتٍ ظل فيه قمح “ماتيف” الأوروبي متماسكًا دون تغيير لليوم الثاني على التوالي. جاءت حركة القمح الأميركية مدفوعة بمزيج من تراجع طفيف في قوة الدولار واحتمالات مخاطر الطقس الشتوي القاسي الممتد حتى أوائل فبراير، ما أعاد تسعير مخاطر “الضرر الشتوي” على محاصيل القمح الشتوي في بعض المناطق.

في المقابل، ما يزال محور الاهتمام الأبرز في الولايات المتحدة يدور حول طلب الذرة، إلا أن استبعاد بنود السماح ببيع وقود E15 طوال العام يحدّ من أي دفعة فورية للطلب على الإيثانول وبالتالي الذرة.

لقطة سوقية سريعة

| المؤشر/العقد | الإغلاق الأخير | التغير اليومي | ملاحظة |

|---|---|---|---|

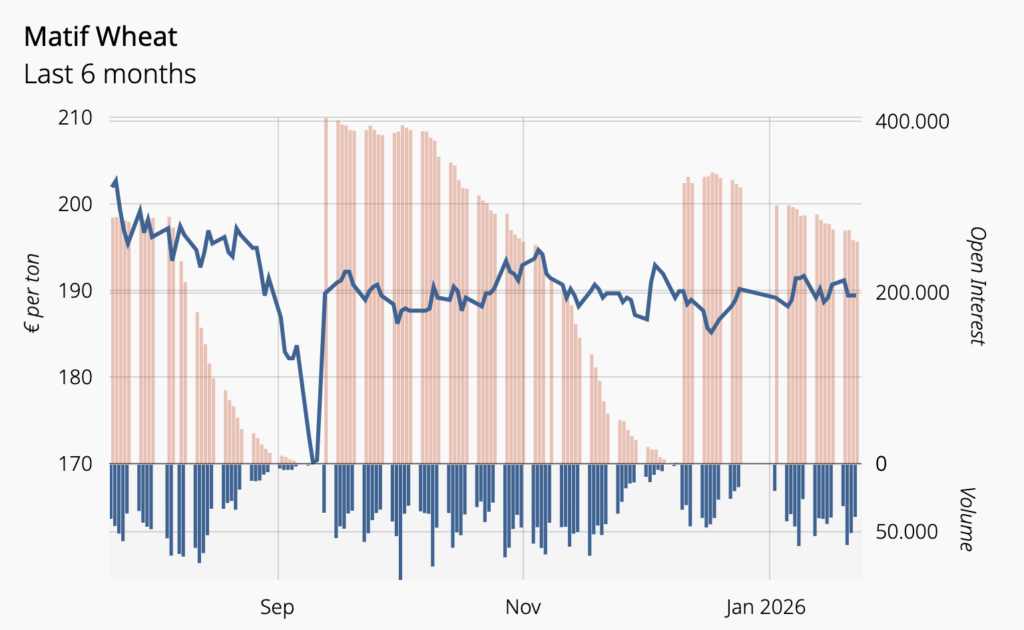

| قمح ماتيف (مارس) | €189.50/طن | دون تغيير | ثابت لليوم الثاني |

| قمح شيكاغو (CBoT) | $5.15½/بوشل | +7¾ سنت | مكسب مفاجئ نسبيًا |

| ذرة شيكاغو (CBoT) | $4.24/بوشل | +2¼ سنت | تحسّن محدود |

| فول الصويا (CBoT) | $10.64/بوشل | -½ سنت | حركة جانبية مائلة للهبوط |

ما الذي حرّك القمح الأميركي؟

رصدت السوق عاملين رئيسيين وراء صعود القمح في شيكاغو:

- ضعف نسبي للدولار: يجعل القمح الأميركي أكثر جاذبية للمشترين خارج الولايات المتحدة، ويدعم القدرة التنافسية في المناقصات والأسواق الحساسة للسعر.

- تصاعد مخاطر الطقس: رغم أن توقعات العاصفة والرياح القطبية كانت متداولة منذ أيام، فإن السوق تفاعلت بقوة في الجلسة الأخيرة مع اتساع نطاق التحذيرات واحتمال استمرار البرودة لفترة أطول من المعتاد.

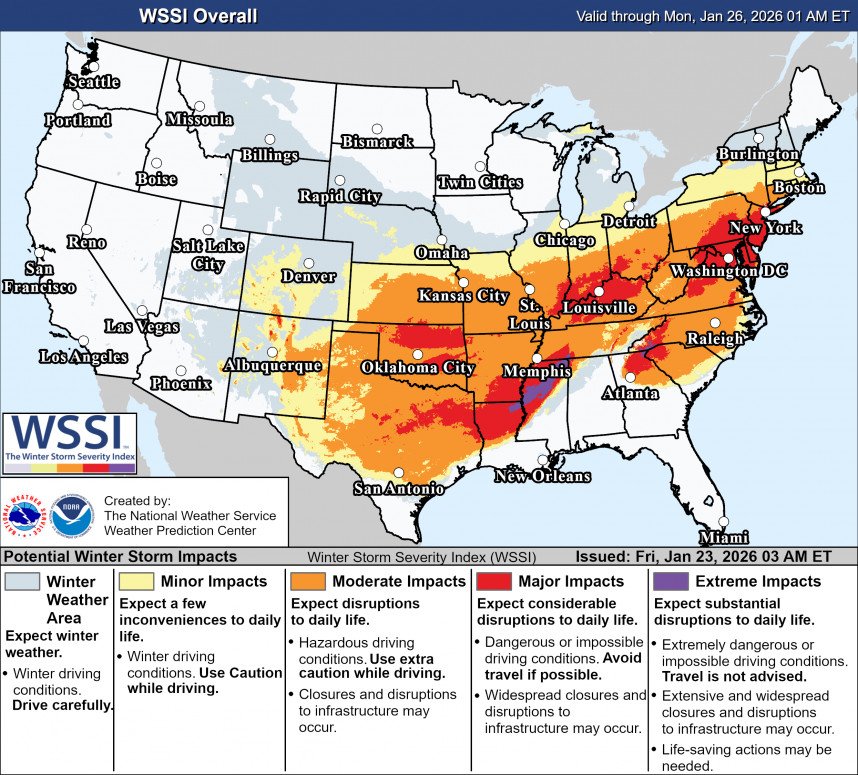

الطقس: “جبهة قطبية” واسعة ونطاق خطر الضرر الشتوي

أصدرت هيئة الأرصاد الأميركية National Weather Service تحذيرات من عاصفة ثلجية ودرجات حرارة خطرة الانخفاض في أواخر الأسبوع عبر مناطق واسعة تمتد من شمال الولايات المتحدة حتى خط يصل بين تكساس وساوث كارولاينا. وتشير التوقعات إلى احتمال بقاء الحرارة دون المتوسط حتى 4 فبراير.

- الثلج قد يكون “حماية”: في القمح الشتوي، الغطاء الثلجي يعمل كعازل يحد من أثر التجمد الشديد.

- الخطر الحقيقي حيث لا يوجد ثلج: في المناطق التي لا تحصل على غطاء ثلجي كافٍ، ترتفع احتمالات الضرر الشتوي (Winter Kill) لمحاصيل الحبوب الشتوية، وهو ما يفسر زيادة حساسية الأسعار تجاه تحديثات الطقس والغطاء الثلجي خلال الأيام المقبلة.

- بعض التقديرات تصف ما يقترب من السهول الجنوبية بأنه قد يكون أقوى موجة برد قطبية منذ فبراير 2021.

روسيا: تباين بين SovEcon وWASDE… والبرد قد يغيّر الحسابات

أبقت وكالة SovEcon تقديرها لإنتاج القمح الروسي عند 83.8 مليون طن، لكنها حذّرت من أن استمرار موجة البرد أسبوعًا إضافيًا قد يستدعي خفض التوقعات. وقد تم تسجيل درجات حرارة دنيا في محيط موسكو تراوح بين -20 إلى -25°م.

هذا الخط التحذيري يأتي على النقيض من اتجاه تقرير USDA (WASDE) في وقت سابق من الشهر، حيث رفع تقديره لإنتاج روسيا بمقدار 2 مليون طن إلى 89.5 مليون طن.

دلالة السوق: استمرار البرد الروسي (مع ضعف الحماية الثلجية في بعض المناطق) قد يعيد فتح “فجوة التوقعات” بين التقديرات الخاصة والرسمية، بما ينعكس على علاوة المخاطر في أسعار القمح عالميًا.

الوقود الحيوي: استبعاد E15 يقيّد محفزات الطلب على الذرة

رغم ضغط جماعات المصالح الزراعية، استُبعدت بنود السماح ببيع وقود E15 طوال العام من حزمة تشريعية واسعة صوّت عليها مجلس النواب الأميركي.

- ما هو E15؟ بنزين يحتوي حتى 15% إيثانول، والإيثانول في الولايات المتحدة يُنتج بدرجة كبيرة من الذرة.

- الأثر المحتمل على الذرة (لو تم تمريره): قدّرت Iowa Corn Growers Association أن زيادة الطلب المرتبطة بتوسيع E15 يمكن أن ترفع سعر الذرة بنحو 94 سنتًا/بوشل.

- تحذّر جهات داعمة للوقود الحيوي من أن غياب هذا القرار يضعف أداة مباشرة وسريعة لرفع الطلب على الذرة في وقتٍ يواجه فيه الاقتصاد الريفي ضغوطًا.

دلالات للمستوردين والمشترين ومديري المخاطر

- القمح: الأسواق تعيد تسعير مخاطر الطقس سريعًا؛ أي تراجع في الغطاء الثلجي أو امتداد البرودة لما بعد أوائل فبراير قد يبقي القمح مدعومًا، خصوصًا مع تحسن تنافسية القمح الأميركي عند ضعف الدولار.

- أوروبا: ثبات “ماتيف” يوحي بأن السوق الأوروبية لم تتبنَّ بعد نفس علاوة الطقس، ما قد يخلق فرص فروقات سعرية قصيرة الأجل بين القمح الأوروبي والأميركي حسب تطورات الطقس والعملات.

- الذرة: ملف E15 يظل عنصرًا محوريًا لسيناريوهات الطلب، وتأجيله يقلل من احتمال قفزة طلب فورية مرتبطة بالإيثانول، حتى مع استمرار اهتمام السوق بالطلب على الذرة.

ما الذي نراقبه خلال الأسبوعين القادمين؟

- خرائط الغطاء الثلجي في السهول الجنوبية وتحديثات المخاطر على القمح الشتوي.

- مسار درجات الحرارة حتى 4 فبراير واحتمال تمددها.

- اتجاه الدولار وتأثيره على تنافسية الصادرات الأميركية.

- إشارات رسمية/تشريعية جديدة تخص E15 أو بدائل دعم الإيثانول.

- تطورات الطقس في روسيا وأي تعديل محتمل لتقديرات الإنتاج بين SovEcon وUSDA.