نطاق التحليل: تقاوي البطاطس – هولندا | أفريقيا – آسيا – أوروبا – الأميركيتان

بدأ موسم تصدير تقاوي البطاطس الهولندية بوتيرة أبطأ من المعتاد خلال الأشهر الأولى، ليسجل أحد أضعف الانطلاقات في السنوات الأخيرة، باستثناء عامي 2018 (الجفاف) و2023 (الخريف شديد الرطوبة).

ورغم هذا التباطؤ العام، برزت أفريقيا كنقطة قوة واضحة، حيث تجاوزت المشتريات مستويات العامين السابقين ومتوسط الخمس سنوات، مدفوعة بصفقات كبيرة مع الجزائر وليبيا. في المقابل، تراجعت المبيعات في مصر وعدد من الأسواق الآسيوية والأوروبية، ما يعكس اختلالات مؤقتة في الطلب وتغيرات في القدرة الشرائية.

أولًا: نظرة عامة على الأداء الكلي

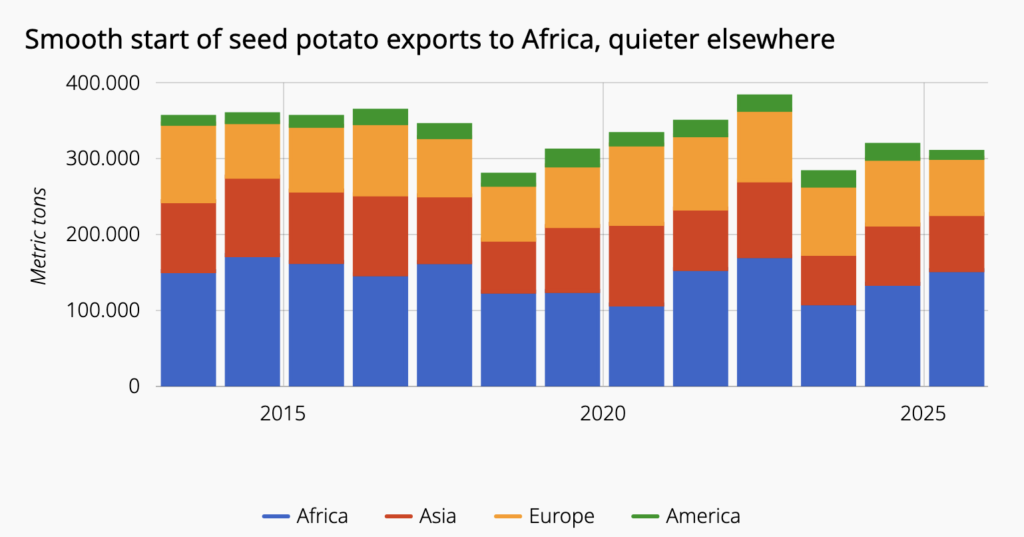

- إجمالي صادرات تقاوي البطاطس الهولندية حتى نهاية ديسمبر بلغ 309,377 طنًا.

- هذا المستوى يُعد منخفضًا تاريخيًا مقارنة ببدايات المواسم السابقة.

- التباين الجغرافي في الطلب هو السمة الأبرز للموسم الحالي.

ثانيًا: أفريقيا – المحرك الرئيسي للموسم حتى الآن

الجزائر

- الجزائر كانت أكبر الأسواق وأكثرها نشاطًا، مع واردات تجاوزت 80 ألف طن.

- الطلب القوي مدعوم بسوق محلية مغلقة نسبيًا للبطاطس الاستهلاكية، ما يعزز الحاجة إلى تقاوي عالية الجودة وبكميات كبيرة.

ليبيا

- ليبيا استوردت قرابة 14 ألف طن، أي ضعف متوسط الخمس سنوات.

- انخفاض الأسعار لعب دورًا حاسمًا بعد سنوات كانت فيها أصناف مثل سبونتا مرتفعة التكلفة.

مصر

- تراجع ملحوظ في المشتريات ، مقابل متوسط تاريخي يقارب 33 ألف طن.

- انخفاض الكميات ترافق مع ضغوط سعرية قوية، حيث بات المشترون أكثر تحفظًا.

- السوق لا تزال تتأثر بفائض الشحنات خلال الموسم السابق، ما يحد من الطلب الحالي.

الحصيلة الأفريقية

- إجمالي الصادرات إلى أفريقيا بلغ 153,355 طنًا حتى نهاية ديسمبر.

- هذا المستوى يزيد بنحو 18 ألف طن عن العام الماضي، ويعادل 13% فوق متوسط الخمس سنوات.

الدلالة السوقية:

أفريقيا أصبحت عنصر التوازن الأساسي لصادرات التقاوي هذا الموسم، مع اعتماد متزايد على أسواق شمال أفريقيا لتعويض ضعف الطلب في مناطق أخرى.

ثالثًا: آسيا – تعافٍ جزئي يقابله ضعف عام

سوريا

- تعافٍ لافت في الصادرات بعد التغيرات السياسية، مع شحن قرابة 10 آلاف طن خلال الأشهر الماضية.

- رغم أن المستوى لا يزال دون ذروة 2022، إلا أنه يمثل تحسنًا كبيرًا مقارنة بعام 2024.

أسواق رئيسية أخرى

- السعودية، لبنان، باكستان، إسرائيل، والعراق سجلت تراجعًا في المشتريات.

- إجمالي الصادرات إلى آسيا بلغ 74,146 طنًا، بانخفاض 5% عن العام الماضي، وأقل بنحو 25% مقارنة بنهاية 2022.

الدلالة السوقية:

التحسن في سوق واحد (سوريا) لم يكن كافيًا لتعويض تراجع الطلب الواسع في بقية آسيا.

رابعًا: الأميركيتان – عوائق مالية تعرقل التدفقات

- الصادرات إلى الأميركيتين بقيت دون 8 آلاف طن.

- كوبا، التي كانت تستورد تقليديًا نحو 10 آلاف طن سنويًا، غابت تمامًا هذا الموسم.

- السبب يعود إلى عدم سداد فواتير الموسم السابق من قبل الجهة الحكومية المستوردة.

الدلالة السوقية:

العوامل المالية والسيادية باتت عنصر مخاطرة مؤثرًا في استمرارية بعض الأسواق التقليدية.

خامسًا: أوروبا – حذر وترقّب

- إجمالي الصادرات داخل أوروبا بلغ 74 ألف طن، بانخفاض 13 ألف طن عن العام الماضي.

- ألمانيا، قبرص، وإسبانيا من بين الأسواق التي سجلت تراجعًا واضحًا.

- بعض مصانع البطاطس المقلية بدأت التوريد المبكر، لكن السوق عمومًا لا تزال هادئة.

نظرة مستقبلية:

رغم التباطؤ الحالي، لا يزال الموسم في بدايته بالنسبة للمزارعين الأوروبيين. التوقعات تشير إلى تراجع طفيف في المساحات المزروعة في شمال غرب أوروبا، لكنه لن يصل إلى الانخفاض الحاد الذي تأمله بعض الجهات.

الخلاصة العامة

- موسم 2025/2026 يبدأ ببطء غير معتاد لصادرات تقاوي البطاطس الهولندية.

- أفريقيا تمثل نقطة الارتكاز الأساسية وتعوض جزئيًا ضعف آسيا وأوروبا.

- الضغوط السعرية، الفوائض السابقة، والعوامل المالية تلعب دورًا رئيسيًا في تشكيل الطلب.

- الصورة النهائية للموسم ستعتمد على تطور الطلب الأوروبي خلال الربعين القادمين، واستقرار أسواق الشرق الأوسط وشمال أفريقيا.

التوصية التحليلية:

ينبغي للمصدرين التركيز على إدارة المخاطر الائتمانية، وتنويع الأسواق، مع مراقبة تطورات الطلب في أوروبا وأفريقيا عن كثب قبل ذروة شحنات الربيع.