شهدت عقود الكاكاو الآجلة تراجعًا حادًا خلال الأسابيع الأخيرة، لتتحول موجة التفاؤل المرتبطة بعمليات شراء صناديق المؤشرات إلى ضغط بيعي قوي مع تغيّر المزاج الاستثماري وتدهور مؤشرات الطلب الصناعي (الطحن). بالتوازي، تتصاعد مؤشرات “اختلالات تشغيلية وتمويلية” في ساحل العاج—أكبر منتج عالمي—بسبب فجوة الأسعار بين السوق المحلي والسوق الدولي، وتأخر إجراءات الشحن وتكدس المخزون بالمخازن والموانئ، ما يضيف طبقة مخاطر غير سعرية. ورغم أن الانخفاض الحاد قد يفتح الباب لارتدادات قصيرة (Bear Market Rallies)، إلا أن الصورة الأساسية الحالية تميل إلى أن أي صعود سيقابل بعروض بيع قوية من المنشأ في ظل كميات “مفتوحة للبيع” وتوقعات بانتقال ميزان العرض والطلب عالميًا من عجز تاريخي إلى فائض محتمل خلال 2025/26.

1) حركة الأسعار: تراجع سريع وبفجوات زمنية في الهيكل

- العقود الآجلة (لندن – مايو كعقد مرجعي): انخفاض أسبوعي/نصف شهري قوي، والتراجع منذ شهر يقترب من 30%.

- العقود الآجلة (نيويورك – مايو): انخفاضات كبيرة مشابهة، مع تراجع شهري قريب من 29%.

- الفارق السنوي (مايو 25 / مايو 26): اتساع “حمل/Carry” سلبي (أي أن العقود الأبعد أرخص نسبيًا)، في إشارة إلى توقعات سوقية بارتخاء نسبي لاحقًا مقارنةً بالحاضر.

قراءة تنفيذية: هذا النمط (هبوط حاد + هيكل Carry) يعكس إعادة تسعير سريعة لاحتمالات تحسن المعروض/ضعف الطلب، مع خروج مراكز مضاربية من الطرف الطويل وارتفاع حساسية السوق للسيولة.

2) ما الذي قلب الاتجاه؟

أ) “فشل” سردية صناديق المؤشرات

التدفقات المتوقعة من إعادة موازنة مؤشر السلع (BCOM) جاءت—وفق بيانات المتابعة—أقل بكثير من تقديرات السوق المتداولة، ما زاد من أثر “السبق في الشراء” (Front-running) ثم تسارع فك المراكز عندما لم يتحقق الصعود المتوقع.

ب) ضعف الطلب الصناعي يظهر بوضوح عبر أرقام الطحن

أرقام الطحن للربع الرابع جاءت في بعض المناطق أضعف من المتوقع، وهو ما دفع محللين إلى رفع تقديرات الفائض للمواسم القادمة، وتغليب فرضية “تدمير الطلب” نتيجة الأسعار القياسية سابقًا وتغيّر وصفات المنتجات.

ج) إشارات منشأ سلبية ومعقدة في ساحل العاج

تزايد الحديث عن تعثرات/إخفاقات في تنفيذ التزامات بيع مسبقة وإعادة بيع كميات في السوق، مع مخاوف من أن أي إعادة تسويق لكميات كبيرة بأسعار أدنى قد تضغط على المنظومة التي تدير سعر المزرعة المحلي.

3) الطلب: “تدمير الطلب” وإعادة صياغة المنتجات

ارتفاع الأسعار القياسي خلال 2024 أحدث صدمة تكلفة امتدت للمستهلك وللمصنّعين:

- المستهلك النهائي خفّض الاستهلاك الاختياري للشكولاتة.

- الشركات لجأت إلى تعديل وصفات (Substitution/Fillers) وتقليل محتوى الكاكاو، وهو ما انعكس على هوامش تصنيع زبدة الكاكاو وتوازنات الطحن.

- حتى مع تراجع العقود من القمم، ما تزال الأسعار مرتفعة تاريخيًا، كما أن كثيرًا من الطحن في الربع الرابع تم على حبوب تم شراؤها عند مستويات أعلى، ما يؤخر انتقال “الانفراجة السعرية” عبر السلسلة.

خلاصة الطلب: تخفيف الأسعار قد يدعم التعافي لاحقًا، لكن المؤشرات الحالية تقول إن التعافي—إن حدث—قد يظهر بصورة أوضح في النصف الثاني من 2026 وليس فورًا.

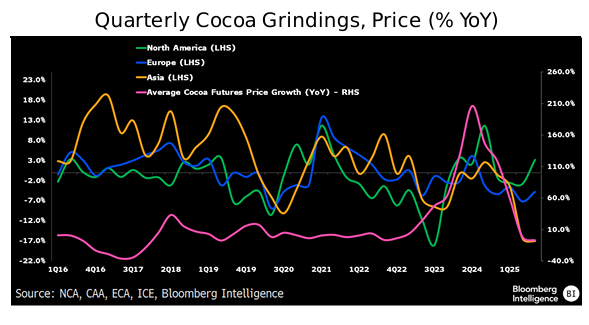

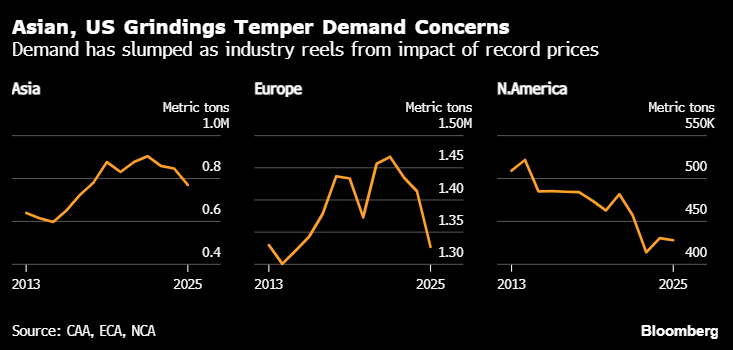

4) الطحن (Grind): مؤشرات إقليمية متباينة

- أوروبا: انخفاض واضح في طحن الربع الرابع مقارنة بالعام السابق وبأكثر مما كانت تتوقعه التقارير المسبقة؛ ويُنظر إليه كإشارة هبوطية للأسعار.

- أمريكا الشمالية: شبه مستقر (مقارنة بالعام الماضي)، ما يعكس صمودًا نسبيًا في الطلب الصناعي.

- آسيا: تراجع لكنه أقل حدة من التوقعات المتشائمة، مع إشارات إلى انتقال المصنّعين من “مرحلة الذعر” إلى مشتريات “على قدر الحاجة” (Hand-to-mouth)؛ وهو ما يُبقي المعنويات حذرة لكنها ليست انهيارية.

قراءة تنفيذية: التباين الإقليمي مهم: أوروبا تبدو الأكثر حساسية للضغط السعري السابق، بينما آسيا تُظهر مرونة نسبية قد تتحول إلى عامل دعم إذا انتقلت وفورات التكلفة للمستهلك بسرعة.

5) المخزونات والسيولة: ماذا تقول البيانات الفنية؟

- مخزون لندن المعتمد: شبه مستقر عند ~36 ألف طن.

- مخزون نيويورك (أكياس): ارتفاع ملحوظ مقارنة بالتقرير السابق، ما يدعم سردية ارتخاء نسبي في الإمداد المتاح/المسجل.

- المشاركة السوقية (Open Interest):

- لندن: تراجع طفيف (إشارة لتخفيض المشاركة/المخاطر).

- نيويورك: ارتفاع (قد يعكس تحوّل السيولة أو انتقال نشاط المضاربين).

6) ساحل العاج: فجوة أسعار محلية/عالمية ومخاطر تشغيلية

تواجه السلسلة في ساحل العاج ضغوطًا مركّبة:

- سعر مزرعة مرتفع رسميًا مقابل هبوط دولي، ما يضغط هوامش المصدرين.

- تباطؤ مشتريات بعض المصدرين وتأخر إصدار/اعتماد مستندات التصدير، وتكدّس كميات في المخازن والموانئ.

- مطالبات بدعم حكومي أو تخفيض ضرائب/رسوم لتفادي توقف الشراء من المزارعين.

- تدخلات لشراء كميات و/أو ترتيب تمويل (قروض) لتفريغ الاختناقات وحماية دخل المزارعين واستقرار السوق المحلي.

قراءة مخاطر: هذه ليست “مشكلة سعر” فقط، بل “مشكلة تنفيذ/تمويل/حوكمة سلسلة إمداد”، وقد تولّد تقلبات إضافية إذا تحولت إلى تعطّل فعلي في التدفقات.

7) الإكوادور: تدفقات قوية ترفع عنصر المعروض خارج غرب أفريقيا

تُظهر بيانات الإكوادور أداءً تصديريًا قويًا وقياسيًا خلال 2025، مع استمرار حجم صادرات مرتفع في بداية سنة المحصول الحالية مقارنة بالعام السابق.

المغزى: تعاظم دور الإكوادور كرافد إمداد يعزّز قدرة السوق على امتصاص صدمات غرب أفريقيا، لكنه لا يلغي حساسية السوق لظروف ساحل العاج وغانا.

8) الشركات والقطاع: “قوة التسعير” مقابل “انكماش الأحجام”

- Lindt & Sprüngli: نمو مبيعات مدفوع برفع الأسعار وتوسّع المنتجات المميزة (Premiumization) والابتكار، ما يبرز قدرة العلامات الفاخرة على تمرير التكلفة.

- Barry Callebaut: ارتفاع الإيرادات بفعل الأسعار، لكن أحجام المبيعات انخفضت بشكل ملموس—صورة تعكس سوقًا يشتري “أقل وبسعر أعلى”.

- AAK/الدهون البديلة: اضطراب أسعار الكاكاو يسرّع مسار “إعادة الصياغة” نحو بدائل ودهون مركبة، ما قد يخلق تحوّلًا هيكليًا في الطلب على مدخلات الصناعة.

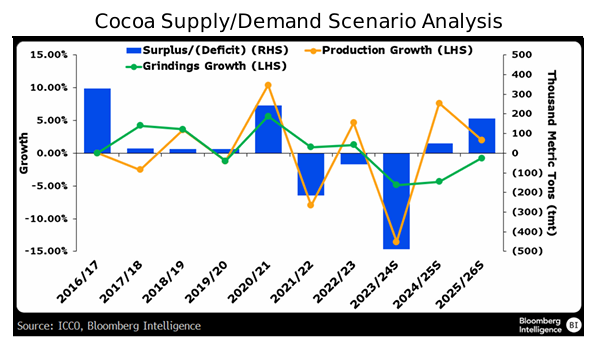

9) توازن العرض والطلب: من عجز تاريخي إلى فائض محتمل؟

أبرز ما يغيّر سردية السوق هو احتمال انتقال الميزان العالمي:

- من عجز قياسي في 2023/24

- إلى فائض في 2024/25 و/أو 2025/26 وفق تقديرات مؤسسات مختلفة (مع تباين واسع بين تقديرات الجهات الدولية والمحليين/البيوت البحثية).

إذا تحقق فائض ملموس، قد يتحسن مؤشر “المخزون إلى الاستخدام” (Stocks-to-use) ليقترب من متوسطه التاريخي، ما يخفف قسط المخاطر الذي تراكم خلال فترة العجز.

10) النظرة التشغيلية للسوق: ما السيناريو الأقرب؟

السيناريو الأساسي (الأكثر ترجيحًا حاليًا):

- تقلبات مرتفعة، ومحاولات ارتداد قصيرة، لكن الاتجاه العام يظل حساسًا لأي بيانات تؤكد ضعف الطلب أو وفرة المعروض.

- أي صعود قد يواجه بيعًا كثيفًا من المنشأ في ظل احتياج بعض الجهات لتسويق كميات مفتوحة للبيع.

محفزات تغير الاتجاه (إشارات يجب مراقبتها):

- تحسن متتالٍ في أرقام الطحن (خصوصًا أوروبا) أو دلائل واضحة على عودة الطلب الاستهلاكي.

- تعطل جوهري في التدفقات من غرب أفريقيا (موانئ/تمويل/إجراءات).

- تطور مناخي متأخر (هارماتان) أو مرض/آفة تقلّص الإنتاج بصورة مفاجئة.

- اتساع/انكماش المخزونات المعتمدة في بورصتي لندن ونيويورك.

الخلاصة

هبوط الكاكاو الأخير ليس تصحيحًا سعريًا عاديًا؛ بل إعادة تسعير مركّبة نتجت عن تراجع ثقة المضاربين، وانكشاف ضعف الطلب عبر الطحن، وتفاقم مخاطر تشغيلية في ساحل العاج، مقابل تدفقات معروض قوية من خارج غرب أفريقيا مثل الإكوادور. وعلى الرغم من أن الأسواق تميل للمبالغة في الاتجاهين، فإن البيئة الحالية تُرجّح أن الارتدادات—إن حدثت—ستبقى “تقنية” ما لم تظهر دلائل واضحة على تحسن الطلب أو عودة مخاطر الإمداد للواجهة.

فرعية أقصر.