من غير المرجح أن يؤدي قرار الهند بتوسيع حصة تصدير السكر إلى تعزيز الشحنات الصادرة

في خطوة مفاجئة، سمحت الحكومة الهندية بتصدير 500,000 طن إضافي من السكر، بالإضافة إلى 1.5 مليون طن بالفعل تمت الموافقة عليها للموسم الحالي. ومع ذلك، لن يساعد ذلك كثيرًا في تعزيز الصادرات. في الواقع، تبدو الخطوة التنظيمية رمزية أكثر من كونها جوهرية.

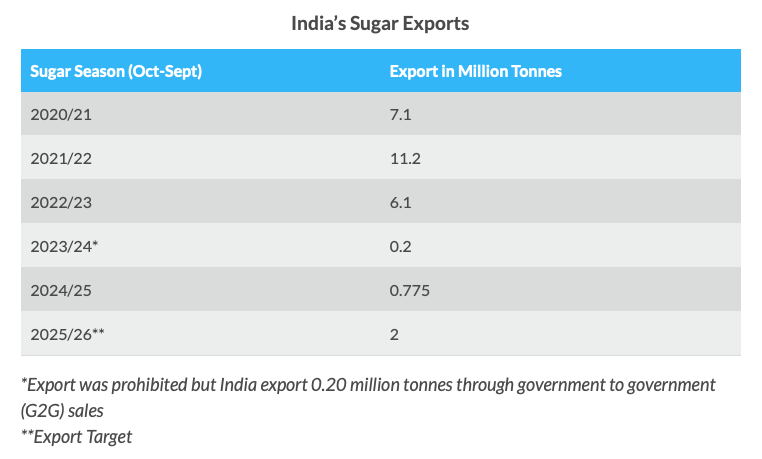

تكافح الصناعة لتصدير الكمية المسموح بها بالفعل. تؤكد بيانات الشحنات الصادرة التي نشرتها رابطة تجارة السكر الهندية (AISTA) في 16 فبراير على الوتيرة البطيئة. حتى الآن، قامت البلاد [بتصدير](https://economictimes.indiatimes.com/news/economy/foreign-trade/indias-sugar-exports-reach-2-01-lakh-tonnes-till-february-in-2026-my-aista/articleshow/128409324.cms?utm_source=chatgpt.com) 201,000 طن من المُحليات، بما في ذلك 163,000 طن من السكر الأبيض و 37,638 طن من السكر المكرر، مقابل الهدف المعدل البالغ 2 مليون طن.

تقول مصادر تجارية إن السكر الهندي يُقدر حاليًا بحوالي 450 دولارًا أمريكيًا للطن (FoB)، في حين أن الموردين المنافسين يعرضون شحنات أقرب إلى 400 دولار أمريكي للطن. في مثل هذا السيناريو، فإن توسيع الحصة لا يفعل شيئًا يذكر لتعزيز الصادرات. وبالتالي، يبدو أن هذه الخطوة تهدف إلى تحسين معنويات السوق أكثر من زيادة الشحنات الصادرة بشكل كبير.

هناك طريقتان للتعامل مع فائض السكر – المزيد من التحويل نحو الإيثانول و / أو زيادة الشحنات الصادرة. كلا الخيارين لهما تحدياته الخاصة. أدت المنافسة المتزايدة من مصانع التقطير القائمة على الحبوب والتي حفزتها الأسعار المنظمة المرتفعة نسبيًا للإيثانول المصنع من الحبوب، وخاصة الذرة، إلى دفع المطاحن إلى زيادة حصة السكر في مزيج منتجات السكر والإيثانول.

من ناحية أخرى، تؤدي الأسعار المنخفضة للنفط الخام إلى تقليل الجاذبية النسبية للإيثانول لشركات تسويق النفط. كما أن انخفاض أسعار النفط الخام يؤدي أيضًا إلى خفض أسعار الإيثانول على مستوى العالم، وبالتالي يؤدي إلى زيادة إنتاج السكر من قبل دول مثل البرازيل، أكبر منتج للسكر في العالم. يؤدي ارتفاع إنتاج السكر إلى الضغط الهبوطي على الأسعار العالمية ويجعل السكر الهندي باهظ التكلفة غير قادر على المنافسة في أسواق التصدير الرئيسية.

ومع ذلك، تضطر الحكومة إلى دفع صادرات السكر لأن الاستهلاك المحلي غير كافٍ لاستيعاب الإنتاج الجديد والمخزونات المتبقية من العام السابق. والأسوأ من ذلك، أن هذا يحدث في الوقت الذي ظلت فيه الأسعار المحلية [ثابتة](https://www.chinimandi.com/daily-sugar-market-update-by-vizzie-14-02-2026/#:~:text=Domestic%20prices%20remained%20stable,helped%20sustain%20prevailing%20price%20levels.) لمدة ثلاثة أشهر، مما يجعل شحنات السكر الصادرة غير جذابة للمطاحن والتجار. من المرجح أن يؤدي مجرد الإعلان عن زيادة حصة التصدير من الهند – أحد أكبر المنتجين – إلى ممارسة ضغط هبوطي إضافي على الأسعار العالمية المنخفضة بالفعل. سيؤدي ذلك إلى توسيع الفجوة بين الأسعار المحلية والدولية وجعل السكر الهندي أقل جاذبية للمشترين الأجانب.

من الواضح أن الخطوة التنظيمية لا تفعل شيئًا يذكر لمعالجة عدم التطابق الهيكلي في الأسعار بين أسواق السكر الهندية والعالمية. المذنب الحقيقي هو استمرار شعبوية أسعار قصب السكر، مما يجعل السكر الهندي باهظ التكلفة في الإنتاج ويقوض الصادرات. غالبًا ما تراجع الحكومة السعر العادل والمجزئ (FRP) لقصب السكر المدفوع للمزارعين، بغض النظر عن كيفية تصرف أسعار السكر. يؤدي فائض الإنتاج حتمًا إلى تراكم المخزونات، مما يؤدي بدوره إلى تفاقم قضية متأخرات قصب السكر – وهي حساسة سياسيًا ومزعزعة اقتصاديًا.

استيقظت الحكومة على هذا التحدي في وقت متأخر. حثت المطاحن صانعي السياسات على الإعلان عن حصص التصدير في وقت مبكر حتى يتمكنوا من تأمين العقود بأسعار مواتية. بدلاً من ذلك، انتظر صانعو السياسات في البلاد للحصول على تقديرات إنتاج أوضح. بحلول ذلك الوقت، كانت الأسعار العالمية قد صححت بالفعل بشكل حاد على خلفية توقعات الإنتاج المرتفعة من الهند وباكستان وتايلاند والبرازيل. مع تراجع الأسعار العالمية الآن عن التحصيلات المحلية، تميل المطاحن بشكل طبيعي إلى إعطاء الأولوية للمبيعات المحلية على الصادرات.

تضيف ديناميكيات العملة طبقة أخرى من التعقيد. بعد التدخل في سوق الصرف الأجنبي من قبل بنك الاحتياطي الهندي وتحسن معنويات المستثمرين بعد التوقيع على الاتفاقية التجارية بين الهند والولايات المتحدة، بدأ الروبية في التعزيز مقابل الدولار الأمريكي. يؤدي استقرار العملة إلى تآكل القدرة التنافسية للصادرات. إذا قامت الحكومة الهندية – على الرغم من عدم احتمال ذلك في هذه المرحلة – برفع الحد الأدنى لسعر البيع (MSP) للسكر، فإن الجاذبية النسبية للمبيعات المحلية ستزداد فقط، مما يزيد من تثبيط الصادرات.

باختصار، يبدو أن استراتيجية تصدير السكر في الهند عالقة بين البصريات والاقتصاد. قد تشير توسيع الحصص إلى النية، ولكن دون معالجة أوجه القصور الهيكلية في التكاليف وتحسين توقيت السوق، فإنها تخاطر بأن تصبح ممارسة رمزية. الفائض حقيقي. السوق العالمية لا ترحم. ما لم يتم التوفيق بين حقائق التسعير، ستستمر صادرات السكر الهندية في المعاناة.